一、行情回顾

3月美豆指数主要呈振荡下探的走势,南美天气逐步稳定使得整体供应预期向好,美国农业部本月的月度供需报告因巴西大豆单产向好,提高产量预估,且对美国、全球大豆期末库存数据作出调整,而一月美国大豆压榨数据略好于预期,出口销售的利多作用难支撑盘面,在南美天气关键期即将结束,美豆天气升水逐步挤出,整体价格持续下滑。北美种植展望方面,美豆指数若大幅走低,当地农户扩种预期或会受到打击。

图1:美豆指数日K线图

数据来源:文华财经

国内豆粕指数3月表现较外盘更稳定,在区间内震荡走低,月内粕类油脂均表现弱势,国内前期为油脂类消费旺季,油脂类期价受资金关注,国家临储菜油拍卖成交率高企,使得春节后国内豆油、棕榈油库存持续回升,整体供应偏宽松,油脂转为弱势。作为对比,国内粕类的未来消费需求预期较好,因养殖业将进入周期性需求旺季,而国内国内现货压榨利润大幅下降,3、4月沿海大部分油厂均有停机计划,近期使得豆粕库存不再大幅升高,需求若向好,供应或将偏紧,短期粕类走势或趋于震荡企稳,后市需考察进口大豆港口库存的变化。

图2:大连豆粕指数日K线

数据来源:文华财经

豆一指数3月基本延续单边下挫的走势,前期消费旺季已过,技术性抛压强劲,春节过后国内各类食品价格均出现回落,CPI显示消费力疲软,国内受政策影响今年将扩种大豆,对播种面积预期暂时向好。技术图形上,连豆一指数经历两个月的下跌,技术指标已经出现严重的超跌现象,技术性的破位下挫后的空间也相对较小,当前回落至前期调整的区间,尽数回吐前期涨幅,随后需考察基本面供需与国内种植情况,豆一指数将呈震荡调整的走势。

图3:大连豆一指数日K线

数据来源:文华财经

二、宏观经济

1)美联储三月如期加息,后市观点存分歧

美国劳工部的数据显示,经季节调整,美国2月份消费者物价指数(CPI)环比上升0.1%,高于市场预期,环比升幅为去年7月份以来最低,但不改变通胀回升趋势。数据显示,不计入食品和能源消费,美国2月份核心消费者物价指数环比上升0.2%,低于前值0.3%。与去年同期相比,美国2月份核心消费者价格指数上升2.2%,市场预期为2.1%。核心消费者价格指数同比升幅已连续16个月高于美联储预设通胀目标。

美国纽约联储主席、FOMC常任票委杜德利发表讲话称,今年再加息2次是合理的,美联储有望于今年稍后缩减4.5万亿美元的资产负债表。杜德利表示,由于缩减资产负债表是另一种形式的加息,美联储可能在下决定的同时暂停提高短期利率。杜德利称,不担心缩减资产负债表会引发市场巨震,因为他认为美联储将会循序渐进的释放相关消息,以给予市场足够反应时间。今年3月加息时唯一投出反对票的明尼苏达联储主席日前表示,最新发布的核心个人消费支出物价指数(PCE)尚未达到美联储预设的通胀率2%目标,因此没有必要加快加息的步伐。

2)国内通胀数据疲软,制造业PMI向好

2017年2月份,全国PPI同比上涨7.8%,环比上涨0.6%,同比涨幅创2008年以来最高。其中去年价格变动的翘尾因素约为6.4个百分点,新涨价因素约为1.4个百分点。工业生产者购进价格同比上涨9.9%,环比上涨0.8%,黑色金属材料类价格同比上涨21.4%,燃料动力类价格上涨18.7%,有色金属材料及电线类价格上涨17.1%,化工原料类价格上涨10.3%。中国2月CPI同比涨幅大幅回落至0.8%,为2015年1月以来最低,预期涨1.7%,前值涨2.5%,同时环比下降0.2%。食品和消费品价格双双下跌,季节因素消除是价格回落的最大原因。

4月1日公布的3月财新中国制造业采购经理人指数(PMI),录得51.2,较2月回落0.5个百分点,但仍处于扩张区间。这一走势与国家统计局制造业PMI相反。国家统计局此前一天公布的数据显示,3月制造业PMI为51.8,高于2月0.2个百分点,连续两个月上升。

3月财新中国制造业产出指数连续第九个月处于扩张区间,许多厂商反映市况好转,新订单增加。不过,与2月比,增速轻微下降,整体仅算温和。

三、市场供求

(一)北美地区供需情况

1)巴西丰产提高供应,上调美豆与全球库存

USDA的3月供需报告显示,全球2016/17年度大豆年末库存预估上调为8,282万吨,2月预估为8,038万吨。美国2016/17年度大豆年末库存预估为4.35亿蒲式耳,2月预估为4.20亿蒲式耳。另外,上调巴西2016/17年度大豆产量预估为1.08亿吨,2月预估为1.04亿吨;阿根廷方面,大豆产量维持了2月份的预估为5550万吨。

2)压榨利润下滑,油脂库存处于高位

NOPA数据显示,美国2月大豆压榨量为1.42792亿蒲式耳,低于1月的1.60621亿蒲式耳,亦低于去年同期的1.46181亿蒲式耳。此前预期美国2月大豆压榨量为1.46091亿蒲式耳,预估区间为1.42567-1.51871亿蒲式耳,预估中值为1.45亿蒲式耳。NOPA称,2月豆粕出口量为738,825吨,低于1月的891,143吨,但高于去年2月的686,999吨。截至2月31日,豆油库存量增加至17.70亿磅,1月末为16.55亿磅,去年2月末为17.92亿磅。

(二)南美地区供需情况

1)巴西产量预估屡遭上调,阿根廷天气渐向好

巴西咨询机构AgroConslut公司称,2016/17年度巴西大豆产量预计达到创纪录的1.11亿吨,高于该公司2月份预测的1.078亿吨。作为对比,美国农业部上周发布的月度供需报告显示,2016/17年度巴西大豆产量预计达到创纪录的1.08亿吨,比上月预测值高出400万吨,比上年增加1150万吨。截至3月24日,巴西2016/17年度大豆收割已经完成69.6%,领先于去年同期的63.1%,亦领先于五年同期均值62.8%。

(三)中国地区供需情况

1)消费旺季已过,猪价表现疲软

截止至2017年3月24日,我国22个省市生猪平均价位15.98元/公斤,截止至3月15日,猪粮比为9.43:1。生猪价格仍然维持回落的态势,市场情绪基本稳定,节日消费旺季结束,猪肉蔬菜类同比去年皆有所下降,目前饲料价格出现低位反弹,生猪养殖利润降低, 本轮猪周期补栏较为依赖规模化的猪场,生猪存栏量与能繁母猪存栏量未见明显恢复,国内猪肉价格将表现疲软。

图4:国内生猪价格

数据来源:Wind 数据

2)港口库存维持低位,后市到港量预期偏大

截止至当周周末,国内进口大豆港口库存为642.1万吨,与上周相比库存量上升,3月因两会与油厂检修,部分油厂停机停产,港口库存逐步回升,当前压榨利润快速下降,可能导致港口库存积压,机构预计3月到港量仅为630万吨左右,短期进口大豆供应压力有望下降,但终端供应压力仍大,粕类油脂库存阶处于回升期,需求后市将呈现分化。

图5:大豆港口库存

数据来源:Wind

四、盘面分析

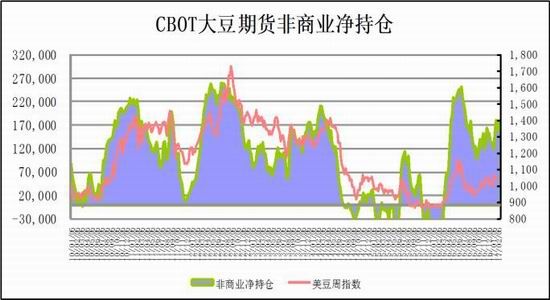

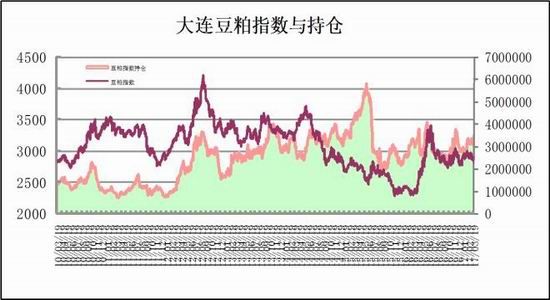

根据CFTC持仓报告,截止至3月28日,CBOT大豆期货非商业多头持仓为168,007手,非商业空头持仓为116,153手,非商业净持仓为51,854手。国内豆粕指数持仓截止至3月31日,豆粕指数为2783,持仓量为329.3万手。

图6:CBOT大豆期货非商业净持仓

数据来源:CFTC

图7:大连豆粕指数与持仓

数据来源:文华财经

五、技术解盘

美豆指数本月呈振荡下探的走势,失守年线支撑位,整体逐步抬升的趋势出现逆转,消息面较为利空,南美收割稳步推进,机构预计丰产,施压美豆指数。MACD指标逐步走弱,跌破零轴持续下行,KDJ指标偏弱运行至超卖区内,料美豆指数短期将维持在相对低位振荡。

图8:美豆指数

数据来源: 文华财经

本月,国内豆粕指数基本跟随外盘的走势,表现相对平稳,资金交投活跃度有限,下方年线的支撑有效跌破,短周期均线系统整体持续下探。国内春节假期归来,豆粕因节后补库而小幅反弹,随后国内进口大豆供应充足,压榨利润持续走低,粕类油脂价格出现回调,外盘受丰产预期的利空影响。豆粕指数仍处于横盘震荡区间的低位,均线系统构成压力,MACD指标与KDJ指标均逐步下行,但杀跌力度相对有限,预计豆粕指数短期将振荡整理。

图9:大连豆粕指数

数据来源: 文华财经

六、行情预测

总体来看,3月美豆指数与连豆粕指数均震荡回落,南美巴西新季大豆收获进度达三分之二,部分地区单产良好,多数机构预期巴西将丰产,接连上调其产量预估,而阿根廷不稳定的天气情况也得到缓解,南美的天气炒作短期难有起色,使得美豆价格压力增大。而因美豆前期价格偏高,美国大豆的播种面积预增强烈,使得价格面临诸多利空。宏观方面,美联储加息落地,美元指数走弱调整,全球市场情绪偏向谨慎,对大宗商品价格的推动力减弱。国内,节日消费旺季结束,食品、农产品价格整体表现有所转弱,国内豆油、棕榈油库存逐步回升,油脂类价格呈持续走低的态势,而随着养殖业逐步复苏,豆粕未来消费预期向好,料后市或将呈现粕强油弱的格局。

广州期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。