螺纹钢:

本月螺纹主力合约 (rb1705)先扬后抑,全月下跌266元/吨,跌幅7.78%。主要是由于近期房地产限购政策的密集出台,加之央行[微博]上调公开市场操作利润及在公开市场连续净回笼,月底季末资金面偏紧。另外,钢厂较高的利润和两会结束之后产量预期的增加也在下跌趋势中推波助澜,螺纹走势一度连续下跌。统计局公布的一二月房地产和基建数据都大幅向好,虽然近期房地产调控力度空前,但是目前的降幅已经基本反映了本轮调控对需求影响的预期,在基建需求依然坚挺的情况下,需求端较去年难以出现大的降幅。供给端来看,发改委近期又强势提出, “一个确保”,即确保压减钢铁产能5000万吨左右的硬指标必须完成。“三个坚决”,即坚决有力处置“僵尸企业”;坚决淘汰钢铁落后产能、2017年上半年彻底取缔“地条钢”;坚决执行法律法规,严禁钢铁行业新增产能。针对唐山去年产能去除产量增加的怪圈也开启了专项调查,而市场预计的两会环保限产结束后产量的增加也比较有限,供给端压力依然较大。资金面来看,虽然央行公开市场操作利率的市场引导意义依然十分强烈,表明了其去杠杆和抑制资产泡沫的决心。但月底季末的MPA考核结束之后,资金面紧张的局面预计会有所缓解。综合来看,下月螺纹走势预计震荡偏强。s

铁矿石:

本月铁矿石主力合约 (i1705)大幅下挫,基本面来看,铁矿石利空十分明显,港口库存持续处于高位,钢厂利润减弱之后,加大了对低品位矿的接受能力,低品位矿占大多数的情况下库存压力进一步凸显,而外矿发货量却在高利润的刺激下持续增加,在螺纹价格开始下挫之后,铁矿石价格迅速崩盘。 4月铁矿石价格仍有下行空间。国外矿山二季度新增产能释放及国内矿山步入复产高峰时期,供应量将面临大幅增加的局面,反观需求方面,高炉利用率离去年最高点仅差1.4%且后期提升空间有限,同时伴随着新一轮环保督查影响,铁矿石供大于需的矛盾将加速放大。预计四月铁矿石走势震荡偏弱运行。

焦煤、焦炭:

分别上升21.5元/吨和182.5元/吨。上涨1.72%和上涨10.62%。 现货价格方面,本月京唐港山西产主焦煤价格下跌70元至1510元/吨,京唐港澳大利亚产主焦煤价格1440元/吨,与上月持平。天津港一级、准一级、二级冶金焦价格分别上涨125,190,170至1990,1945,1870 元/吨。

供需面方面,下游钢厂环保限产后复工进度良好,钢厂对焦炭需求旺盛,而焦化厂焦炭和焦煤库存均维持低位运行,因此对下游焦煤需求亦有所增加,焦煤焦炭供小于求的局面预计将继续维持。期货方面,基差缩小至91.5元和57元至239元/吨和90元/吨。在预期下游需求转好及供应短期偏紧下,焦煤、焦炭期价预计已震荡上行为主。焦煤现货价格将维持稳定,基差将通过期货价格进一步回升进行修复。焦炭期价的上行将跟随现货价格的上涨而上涨,上涨的空间主要看焦企对钢厂的议价能力。由于近期钢材和钢坯价格有所回落,钢厂利润有所回落,可能将压制焦炭现货价格的继续上涨。总体而言,预计焦炭1705期价仍维持震荡上行,有机会冲破2000关口。

动力煤:

本月动力煤主力合约大幅上涨至636.8元,较上月上涨56.4元。而现货价格则在本月下旬逐步开始回落,本月累计上涨75元/吨至684元。目前基差为47.2元,对比上月增加18.6元。进入4月,动力煤价格影响因素多空交织。利多方面,主要有以下因素:

1.二月上游国有重点煤矿库存处于自2012年以来的历史低位,同比去年二月下降43%;

2.主产地内蒙古、陕西等有部分煤矿由于安全限产,无法复工;

3.煤企目前供应偏紧,对现货有所提涨;

4.大秦铁路4月初有为其20天的检修计划,一定程度上影响产地至中转港的供应量;

5.下游沿海六大发电集团库存处于历史同期低位,另一方面,内陆电厂由于前期放慢补库速度,内陆省份电煤库存普遍紧缺。

利空方面主要有以下因素:

1.上游方面,市场预期4月产地供应量将逐步回升;

2.预期水电发电量将有所回升替代一部分火电用煤的需求;

3.本月中转港铁路调入量明显回升

4.电厂预计4月电煤日耗量将会回落,因此电厂目前策略基本只采购长协煤,等待价格下跌,市场煤的采购量明显萎缩;

5.贸易商心态有一定转变,港口交投较为清淡,下游对煤炭运输用船需求下降,本月下旬船运费用开始回落。

预计动力煤价在现货价格回落速度较慢的情况下,仍维持偏强运行,目前基差较大,期价仍有向上修复动力,预计动力煤期价短期将维持620-640区间震荡,有上行至650附近的可能。

一、本月行情回顾

二、消息面

3月钢铁PMI今年首现回落 库存暂居高位

中物联钢铁物流专业委员会31日发布数据显示,3月份钢铁行业PMI指数为50.6%,较上月减少0.8个百分点。在连续两个月回升后出现回落,但已保持两个月处在50%的荣枯线上方。主要分项指数中,生产指数三连升至近10个月的最高点52.0%。显示出当前钢铁企业生产更加积极。与生产相关的采购活动继续呈现活跃态势,表明当前钢铁企业仍在加快备料,为后期扩大生产做准备。预计后期钢厂生产仍将维持高位。

发改委:去产能工作不力要严肃追责!

在3月27日下午召开的2017年钢铁去产能工作会议上(会议报道传送门:2017年!钢铁去产能的决胜之年!),国家发展改革委副主任林念修指出:“中央明确,2017年钢铁去产能工作要强化监管问责,进一步加大负面典型的查处力度,对工作不力、进展缓慢、未能按期完成目标任务的,要严肃追责。”

清明假期京津冀及周边地区将遭遇一轮空气污染过程

新华社31日消息,经中国环境监测总站会同京津冀及周边省级环境监测中心预报,3月31日至4月1日,大气扩散条件总体有利,区域大部空气质量以良至轻度污染为主,河北南部个别城市可能出现中度污染。

环保部通报一季度空气质量专项督查

为落实京津冀及周边地区大气污染防治协作小组第八次会议要求,推动地方党委政府落实大气污染防治责任,2017年2月15日至3月18日,环境保护部会同北京、天津、河北、河南、山东、山西等6省(市),组成18个督查组,共计260余人18个重点城市,开展2017年第一季度空气质量专项督查。督查中坚持督政与督企相结合,将督查重点放在区县一级,突出向基层传导压力,采取部长巡查、走访问询、现场抽查、夜查暗查等方式,走访、检查单位和企业8500余家,发现存在问题的单位企业有3119家。

近期重点产煤省区产量增长

3月上旬,全国部分地区国有重点煤炭企业产量2563万吨,比2月下旬增加127万吨,其中山西省1017万吨,环比增加108万吨;陕西省369万吨,环比增加44万吨;河北省216万吨,环比增加17万吨。另外,近期山西省将有2处、240万吨能力的煤矿进入联合试运转,也将释放部分产能,有效增加市场供应。

三、钢材基本面分析

1.现货市场

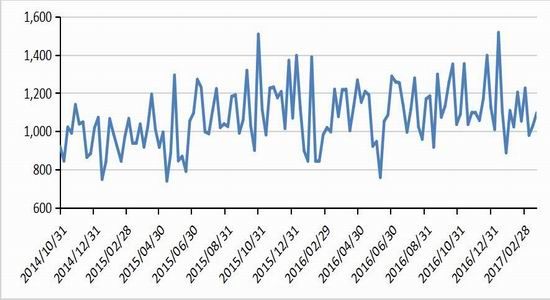

3月现货钢价整体震荡下跌。上海、广州、天津三大市场螺纹钢(HRB400 20mm)报价分别报3580元/吨、4170元/吨、3610元/吨,分别上月变化为-180元/吨、+60元/吨、-260元/吨;全国平均价为3750元/吨,较上月下跌183元/吨。

图表 1:螺纹钢现货报价

数据来源:iFind 广州期货研究所

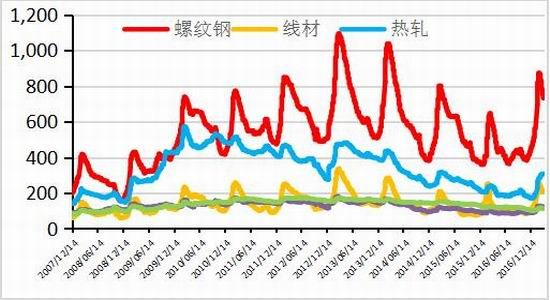

其它品种方面:线材报3866元/吨、热轧板报3608元/吨、中板报3623元/吨、冷轧板卷报4138元/吨、方坯报3130元/吨,吨钢报价分别较上月变化为:-154元、-386元、-235元、-668元、-90元。

图表 2:各钢材品种现货报价

数据来源:iFind 广州期货研究所

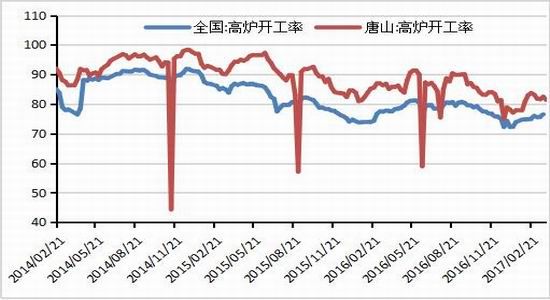

2. 高炉开工情况

图表 3:高炉开工率

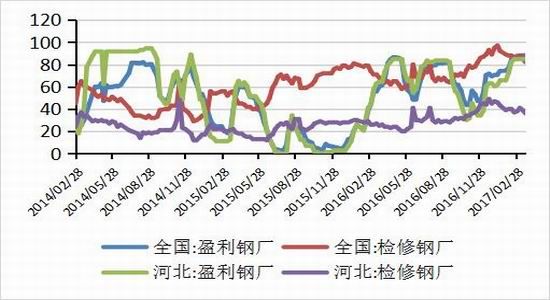

图表 4:钢厂盈利面

据来源:iFind 广州期货研究所

3月份钢厂盈利面持续处于86%以上的高位,高炉产能利用率环比增加1.18%,同比增加1.29%。原根据钢厂复产计划预计利用率增加2%以上,但月初因二会限产影响,河北和山西等地受此影响有焖炉情况,同时河南、山东两地因环保问题,钢厂限产50%甚至有停产的情况,因此整体复产进度不及预期。4月份高炉利用率最大约有3%的提升,但考虑到4月将开启新一轮环保督查及高炉例行检修等因素实际利用率增加约1.5%。

3. 库存情况

图表 5:五大钢材社会库存

图表 6:重点企业钢材库存

据来源:iFind 广州期货研究所

4. 钢材产量

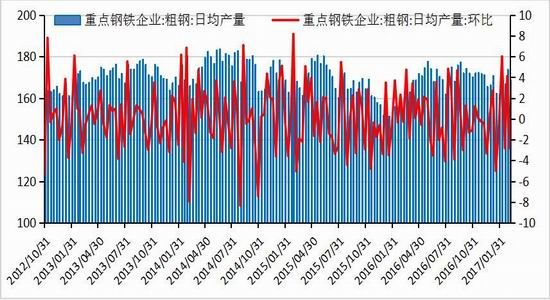

图表 7:全国粗钢日均产量

数据来源:iFind 广州期货研究所

据中钢协统计,3月上旬重点钢企粗钢日均产量168.8万吨,环比上一旬末减少4.99万吨,跌幅2.87%。两会环保限产对粗钢产量影响较大。据国家统计局数据,2017年1-2月份我国粗钢、生铁和钢材产量分别为12877万吨、11354万吨和16655万吨,同比分别增长5.8%、5.6%和4.1%。粗钢、生铁和钢材日均产量分别为218.25万吨、192.44万吨和282.29万吨,较去年12月份日均产量分别增长0.65%、增长3.8%和下降8.57%。

5. 下游需求采购情况

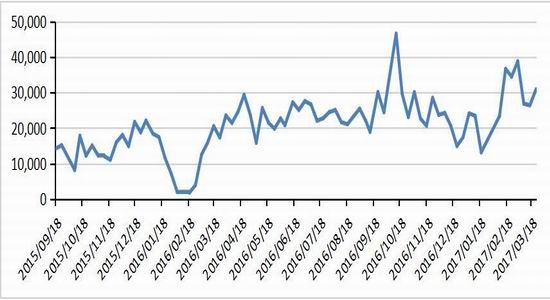

图表 8:上海地区线螺采购量

数据来源:iFind 广州期货研究所

本周西本新干线监控的上海地区线螺采购量为30890吨,较前一周增加4457万吨。是去年同期增加77.88%,下游需求依然不弱。

四、铁矿石基本面分析

1.现货市场

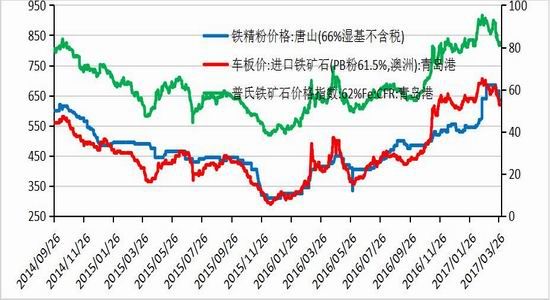

3月中上旬期间铁矿石价格高位震荡,步入下旬后快速下跌,截止至28日,62%指数报收于81.2美元/干吨,较月初下跌11%。下游旺季需求启动以及此前澳洲巴西受季节性天气影响,到港量一度偏弱使得价格维持在90美元上方,但进入下旬后需求增速放缓,矿山供应快速增加,市场心态发生较大转变导致了价格的快速回落。

图表 9:国内进口铁矿石报价

数据来源:iFind 广州期货研究所

图表 10:高低品味矿价差

数据来源:iFind 广州期货研究所

2.外矿发货情况

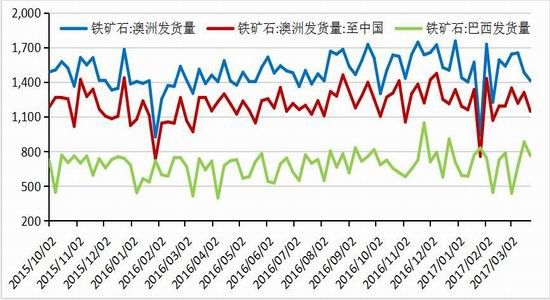

图表 10:外矿发货量

数据来源:iFind 广州期货研究所

截止至3月26日,澳洲巴西铁矿石发货共计8949.8万吨,环比增1.8%,同比增7.3%。进入3月份后澳洲和巴西季节性天气影响逐渐消除,周度发货量波动趋于平缓,根据四大矿山生产计划预计4月份将逐步开始放量达产,进口矿供应过剩压力将逐渐增加。

3.外矿到港情况

图表 11:外矿到港量

数据来源:iFind 广州期货研究所

本月,中国北方六大港口到港总量为4329万吨,较去年同期增加小幅上升16万吨。发货量较大的情况下预计到港量下月会进一步增加。

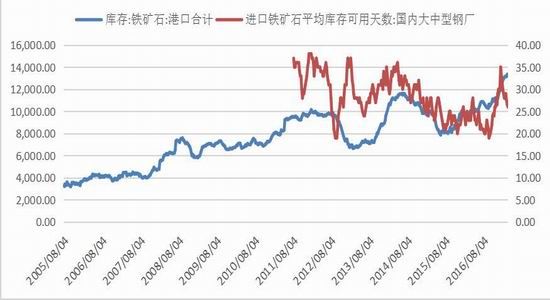

4.铁矿石库存情况

图表 12:进口铁矿石港口库存

数据来源:iFind 广州期货研究所

截止至3月24日,全国铁矿石港口库存13363万吨,环比增2%,同比增39%。国内外矿山产量增加,钢厂对高品矿需求居高不下导致港口库存屡创新高。高品澳粉库目前占港口总库存的20.1%,与去年同期持平。高品澳粉库存已连续2个月上涨,涨幅达12%,远超港口库存2%。当前疏港量窄幅波动,国内外矿山相继放量的情况下,4月份港口库存仍将面临创新高的压力。

5、价差分析

图表 13:螺纹钢基差

图表 14:铁矿石基差

据来源:iFind 广州期货研究所

图表 15:螺纹钢/铁矿石(主力合约收盘价)

数据来源:iFind 广州期货研究所

五、动力煤基本面分析

1、现货市场

图16:动力煤基差(秦皇岛港动力煤Q5500山西产)

本月动力煤基差有所扩大,主要原因是由于进入3月以来,产地供给的恢复由于两会限产,以及两会过后全国各地多次发生矿难事故,煤矿安全检查十分严格,产量恢复进度不及预期。而另一方面,传统用煤淡季的3月由于今年工业用电上升明显,需求旺盛,本月动力煤供需仍然紧缺。期货价格大幅拉涨至636.8元,较上月上涨56.4元。而现货价格则在本月下旬逐步开始回落,本月累计上涨75元/吨至684元。基差为47.2元,对比上月增加18.6元。进入4月,动力煤价格影响因素多空交织。利多方面,主要有以下因素:

1.二月上游国有重点煤矿库存合计2549万吨,处于自2012年以来的历史低位,同比去年二月下降43%;

2.主产地内蒙古、陕西等有部分煤矿由于安全限产,无法复工,其中内蒙古包头市暂时全市实施停产;

3.煤企目前供应偏紧,以神华为代表的大型煤气对现货有所提价,且态度较为强硬;

4.大秦铁路4月初有为其20天的检修计划,每日将有5小时左右的停运检修,一定程度上影响产地至中转港的供应量;

5.下游沿海六大发电集团库存处于历史同期低位,另一方面,内陆电厂由于前期放慢补库速度,内陆省份电煤库存普遍紧缺。

利空方面主要有以下因素:

1.上游方面,市场预期4月产地供应量将逐步回升;

2.由于南方进入雨季降雨增多,预计各水库将会开闸泄洪发电的,水电发电量将有所回升替代一部分火电用煤的需求。从三峡水库近一个月的平均出库流量,流速较去年同期约增加5%;

3.在铁路部门集中车皮保证供应下,本月各主要中转港库存合计1454万吨,有较明显所回升,环比上升290万吨,约25%,同比上升25.7%。

4.电厂预计供暖季结束后,进入传统淡季4月,电煤日耗量将会回落,因此电厂目前策略基本只采购长协煤,等待价格下跌,市场煤的采购量明显萎缩;

5.贸易商心态有一定转变,港口交投较为清淡,下游对煤炭运输用船需求下降,本月下旬船运费用开始回落。

预计动力煤价在现货价格回落速度较慢的情况下,仍维持偏强运行,目前基差较大,期价仍有向上修复动力,预计动力煤期价短期将维持620-640区间震荡,有上行至650附近的可能。

2、库存情况

图17:秦皇岛煤炭库存

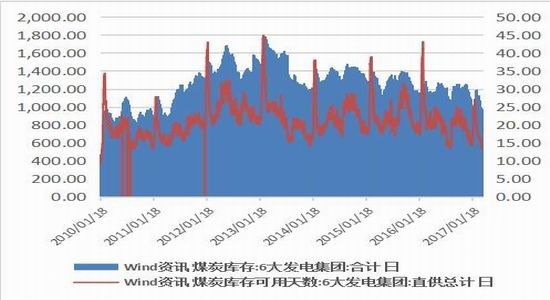

图18:煤炭库存六大发电集团合计和煤炭库存六大发电集团可用天数合计

本月秦皇岛港由于下游电厂补库速度开始放缓,铁路调入量与港口吞吐量均较上月分别上升388万和153万吨。令本月库存回升至526万吨,较上月末库存增加85万吨。本月库存回升的主要原因仍是下游电厂预期供暖季即将结束,在市场价格高企下,减少市场煤采购量仅以长协煤的采购为主。六大发电集团库存量下降至982万吨附近,较上月减少141万吨,但本月末库存有回升趋势。本月六大发电集团日均耗电量有所降低至65.4万吨/天,远高于15年55万吨/天、16年56万吨/天。因此电厂库存可用天数为15天左右,在警戒线附近,较上月减少2天。

3、运输情况

图19:CCBFI煤炭运费指数

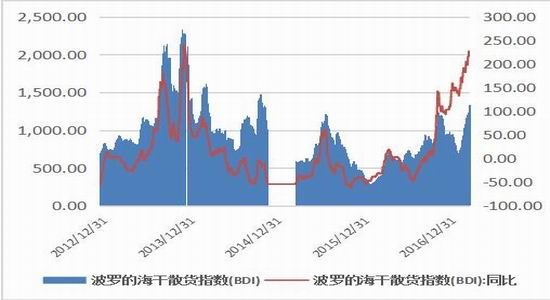

图20:波罗的海干散货指数

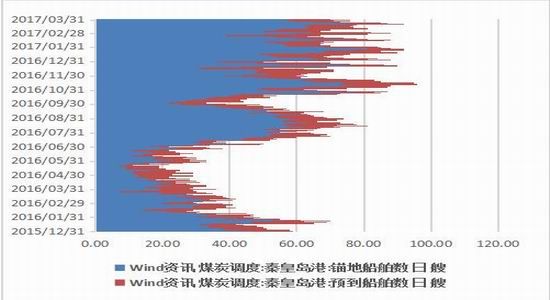

图20:煤炭调度:预到船舶与锚地船舶数

图21:铁路到车量与港口卸车量

本月CBCFI煤炭运费指数下旬开始回落,从上月915点下跌至891.6点,同比上涨106.5%,秦皇岛到广州港吨煤运费上升1元至45.8元/吨。波罗的海干散货指数则继续上升至1324点左右。国内运费价格的回落主要由于下游电厂补库需求转弱,贸易商心态较为审慎,发货量有所下降。上游及中转港供给方面,秦皇岛的铁路到车量与港口卸车量有所增加,本月到车量及卸车量24.4万辆,本月为秦皇岛输入煤炭1936万吨左右,同比上月增加388万吨。而港口吞吐量总量则小幅回落,本月外运1857万吨,较上月增加153万吨,但由于3月较2月多出3天,日均吞吐量实际下降1万吨/天。锚地船舶数量及预到船舶数量仍然位于高位运行。

六、焦煤焦炭基本面分析

1、现货市场

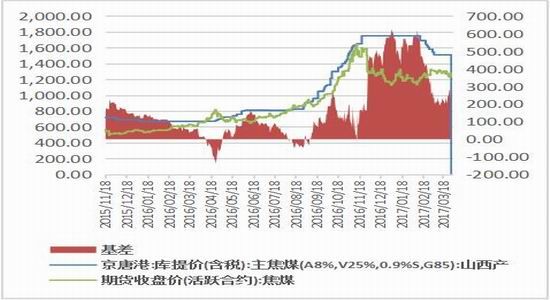

图22:焦煤基差

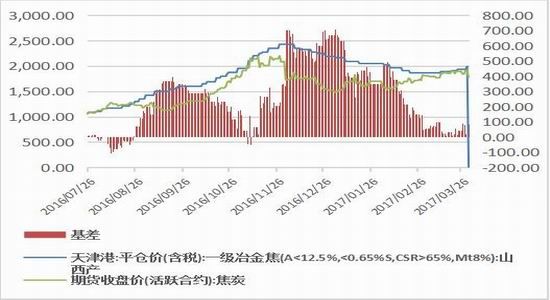

图23:焦炭基差

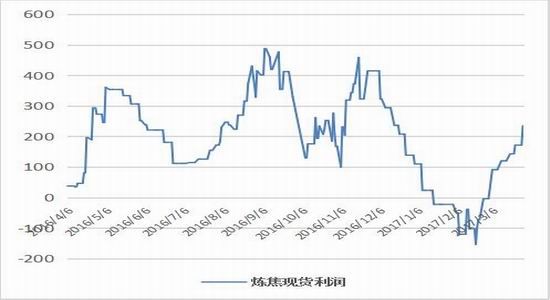

现货价格方面,本月京唐港山西产主焦煤价格下跌70元至1510元/吨,京唐港澳大利亚产主焦煤价格1440元/吨,与上月持平。天津港一级、准一级、二级冶金焦价格分别上涨125,190,170至1990,1945,1870 元/吨。

期货价格方面,本月焦煤焦炭1705分别上升21.5元/吨和182.5元/吨。上涨1.72%和上涨10.62%。基差缩小91.5元和57元至239元/吨和90元/吨。焦炭目前呈现出基差缩小,期货价格不断贴近现货的走势。焦煤基差则距离历史均值158元/吨已经比较接近,焦炭期货价格的上涨有可能推动现货价格进一步回升。

本月下游钢厂由于两会后环保限产逐步放开后,高炉开工率逐渐回升,钢厂对焦炭需求有所增加,但焦化厂复工速度较钢厂缓慢,前期焦化厂由于普遍亏损,焦企焦炭焦煤库存双低,焦化企业由于销售畅顺,有相当一部分焦企处于零库存状态,焦化厂出现了车等炭的现象。而焦炭厂也主动对焦煤进行补库。因此预计焦煤现货价格将维持稳定,基差将通过期货价格进一步回升进行修复。焦炭期价的上行将跟随现货价格的上涨而上涨,上涨的空间主要看焦企对钢厂的议价能力。由于近期钢材和钢坯价格有所回落,钢厂利润有所回落,可能将压制焦炭现货价格的继续上涨。总体而言,预计焦炭1705期价仍维持震荡上行,有机会冲破2000关口。

2、供需情况

图:24 炼焦煤当月产量

图25: 炼炭当月产量

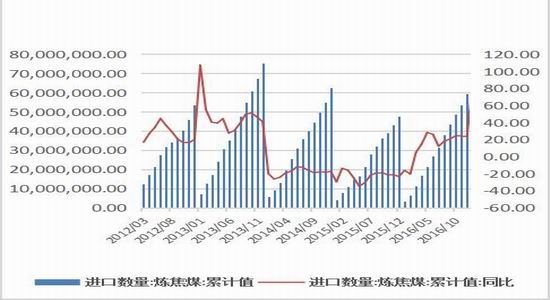

图26:炼焦煤进口数量

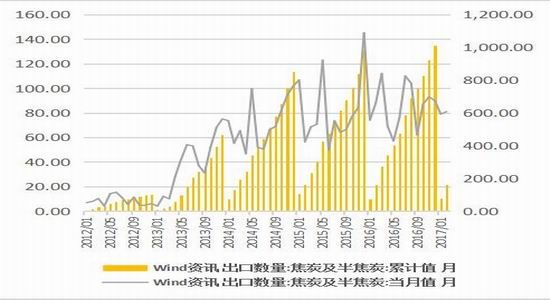

图27:焦炭出口数量

供给方面,目前由于各地安全检查,焦煤矿复工进度不及预期,根据产地消息,低硫煤矿基本没有库存,但各主产地高硫煤矿出现一定库存堆积,煤矿普遍出货顺利。焦炭方面,各地区天气好转,焦化厂复产的情况理想,在目前利润良好的情况下,大多数有条件的焦化厂都恢复了满产的状态。总体来说,焦煤焦炭近期供给量有明显的增加趋势。

图28:下游炼钢利润

图29:焦化厂开工率

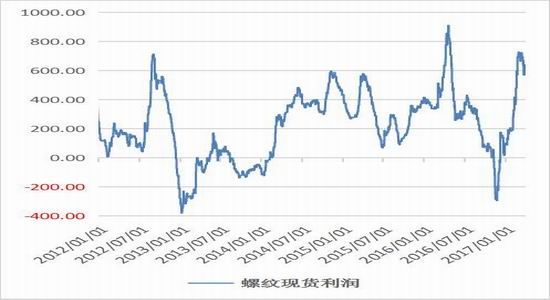

图30:炼焦现货利润

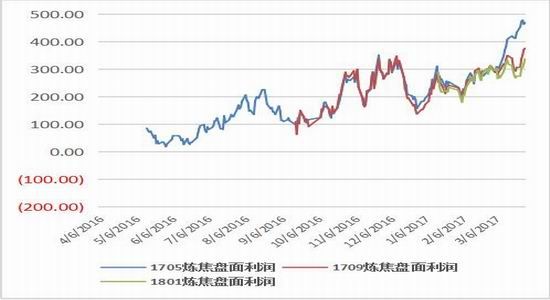

图31:炼焦盘面利润

需求方面,由于下游钢厂仍然旺盛,在环保限产叠加供暖季过后,空气质量预计持续好转,华北地区高炉开工率预计将快速回升。焦化厂焦炭需求较为旺盛,下游钢厂订单较多,销售畅顺,焦化厂普遍库存极低,且持续维持下降趋势,焦企出现了车等炭的情况。因此预计焦炭厂对焦煤的补库需求将有明显回升,此外,焦煤亦主动降价让利焦化厂,而焦化厂挺价意愿强烈,目前现货炼焦利润已明显改善,行业普遍盈利。总的来说,钢厂焦化厂在利润空间较大情况下对焦煤的消耗预计仍维持较高水平,独立焦化厂的焦煤需求由于利润有所改善,预料采购量将持续回升。总体而言,焦煤焦炭近期供需两强的情况将延续。

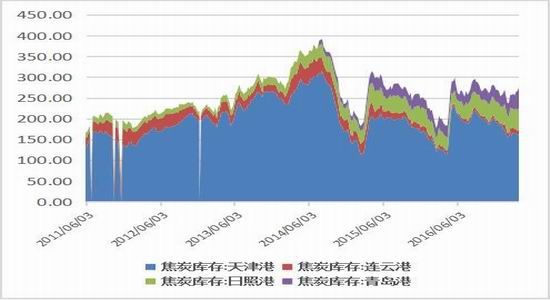

3、库存

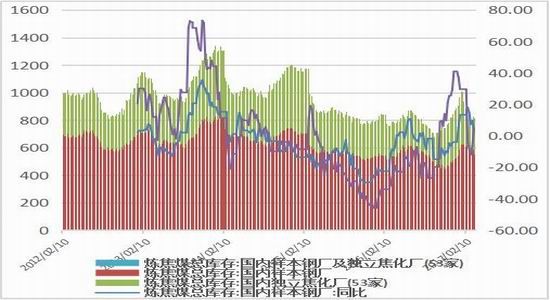

图32: 炼焦煤总库存:国内样本钢厂及独立焦化厂

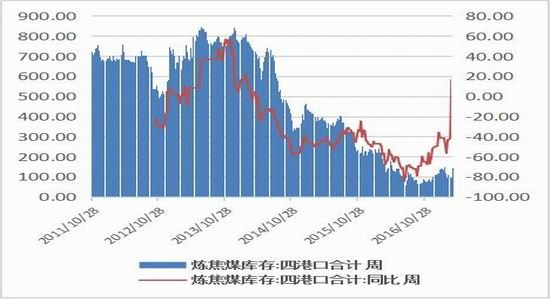

图33: 炼焦煤港口库存

图34:焦化企业总库存

图35:焦炭港口库存

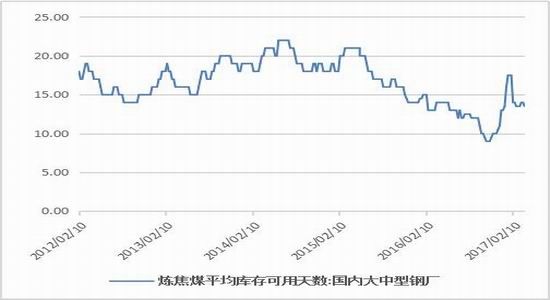

图36:炼焦煤平均库存可用天数:国内大中型钢厂

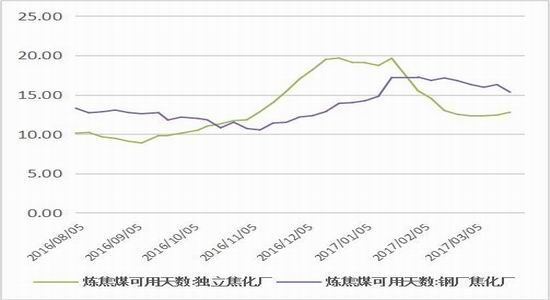

图37:钢厂焦化厂、独立焦化厂炼焦煤库存可用天数

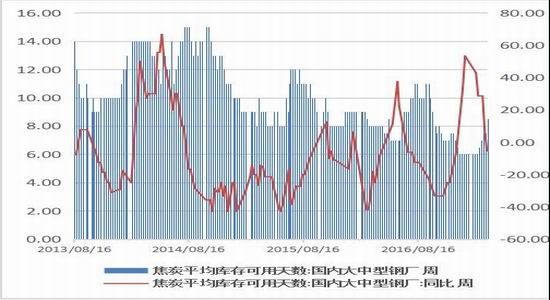

图38: 焦炭平均库存可用天数:国内大中型钢厂

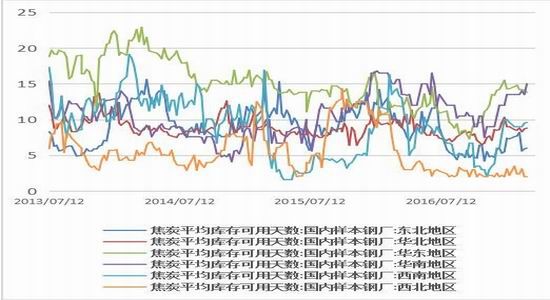

图39:焦炭平均库存可用天数:全国各地区

焦煤库存方面,本月炼焦煤样本钢厂及独立焦化厂总库存和为814万吨,其中样本钢厂库存555.5万吨,较上月下降53万吨,同比增加3.57%。独立焦化厂库存258.3万吨,较上月增21.8万吨,同比上涨4.76%。四港口库存回落至96.2万吨,较上月减少22万吨,同比下降41.7%。炼焦煤国内大型钢厂平均库存可用天数回升至14天,处于年内平均水平。钢厂焦化厂炼焦煤库存可用天数分别为15.3天,较上月明显下降1.5天。独立焦化厂炼焦煤库存12.8天,较上月小幅回升0.3天。

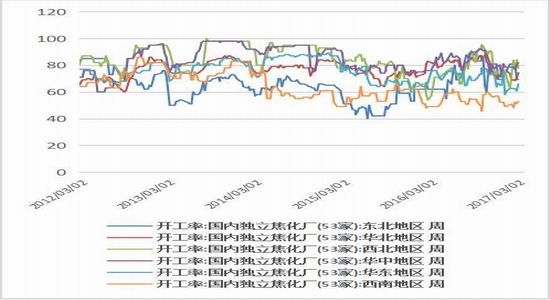

焦炭方面,国内样本焦化企业总库存33.9万吨,较上月下降55万吨,目前大型焦企基本处于零库存。焦炭四港口库存267万吨。目前大型钢厂的焦炭可用天数为8.5天,与去年同比增加6.25%。环保限产逐步放开后,本月全国高炉开工率回升至77.35%,较上月上涨2.2%,唐山地区由于河北目前环保厅仍有定期抽检,高炉开工率回落2%至76.8%。各地独立焦化厂开工率有所回升,其中东北地区开工率为69.3%,较上月下降11.6%,华北地区开工率回升5.8%至74.4%,西北地区开工率回升4.1%至77.6%,华中、华东地区开工率分别为81.9%和66%与较上月上升3.4%和3.5%。预计目前下游需求改善下,焦煤焦炭期价将偏强运行。

广州期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。