报告导读

在抛储继续顺畅的前提下,市场新棉供应充足,商业库存、工业库存均较往年同期有所增加,加上目前市场关注的仓单压力,使得期价承压偏弱运行。虽然需求端好转,但企业暂无囤货意愿的情况下,预计近期仍由供应端主导期价,但目前期价基本反映各利空因素,下方空间有限,预计郑棉仍为弱势区间震荡为主,震荡区间14500-16000元/吨,关注重要整数支撑位15000元/吨。

投资要点

供应端——国储棉供应稳定,市场棉源充足,仓单压力显著,后续市场棉价分化将显著。

消费端——下游需求整体好转,但供应压力影响较大,企业暂无抢购意愿,市场氛围平淡。

总结——需求端好转,但企业暂无囤货意愿的情况下,预计近期仍由供应端主导期价,但目前期价基本反映各利空因素,下方空间有限,预计郑棉仍为弱势区间震荡为主。

1. 棉花行情回顾

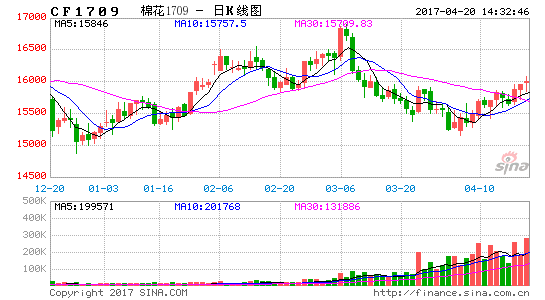

图1:郑棉1709合约(单位:元/吨)

资料来源:浙商期货研究中心、文华财经

3月6日开始正式抛储,在前两日抛储成交率为100%,之后抛储成交率逐渐下降,成交价格也呈现下降趋势,抛储成交情况的不佳,也拖累了郑棉市场。加上新棉供应充足,郑棉一路下滑,至重要支撑位15000元/吨附近。

2. 供给端

2.1. 新棉产量

截止4月5日,16/17年度棉花加工企业公证检验统计共检验棉花413.11万吨,其中新疆棉为395.88万吨。

图2:中国棉花加工企业公证检验进度表(单位:吨)

资料来源:浙商期货研究中心

表 1:2016/17年度国内棉花供需平衡表(单位:万吨)

资料来源:浙商期货研究中心、中国棉花信息网

对于2016/17年度新棉产量已基本确定,处于市场供应充足,棉源多样化阶段中,使得市场价格承压而偏弱。

2.2. 2017年新棉种植面积

进入棉花种植期,市场也将目光转向2017/18年度棉花的种植面积预估上。

根据中国棉花网调查结果显示,2017 年全国棉花意向种植面积4603.8 万亩,同比增加219.3 万亩,增幅5.0%, 较2016 年11 月份调查结果扩大2.8 个百分点。其中,黄河流域意向植棉面积为866.2 万亩,同比增加4.0%;长江中下游棉区意向植棉面积为594.8 万亩,同比增加3.5%;西北内陆棉区意向植棉面积为3094.1 万亩,同比增加5.7%,新疆意向植棉面积为3052.9 万亩,同比增加5.1%。

图3:2017年中国棉花意向种植面积调查(单位:万亩、公斤/亩、万吨)

资料来源:中国棉花网

新疆植棉意向增加的主要原因为政策改进后目标价格实行三年一定,利于棉农规划种植,内地棉农虽然享受不到同等政策,但今年籽棉收购价格较往年大幅上涨,种植成本却出现下降,也促使内地棉农增种棉花。预估2017/18年度,棉花产量为519.7万吨,同比增加1.6%。

2.3. 进口棉

2月棉花进口量为13.83万吨,同比增加146%,其中46.85%的进口棉来自美国。虽然1-2月进口量与去年同期相比均有大幅提升,但预计2017年全年进口量仍将维持在90万吨水平。

图4:国内棉花进口量(单位:吨)

资料来源:浙商期货研究中心

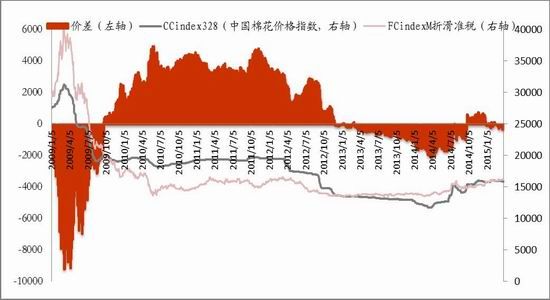

图5:内外棉价差(单位:元/吨)

资料来源:浙商期货研究中心

近期,内外价差仍然维持负值,进口利润消失,但1-2月进口量缺不小,主要由于今年抛售的国储棉,需要用质量较好的棉花作为配棉进行生产才能加工生产32支以上的棉纱。

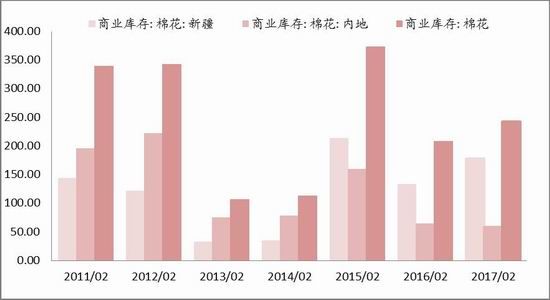

2.4. 棉花库存

截止2月底,全国棉花商业库存降至242.98万吨,比去年同期高34.38万吨。其中新疆商业库存177.75万吨,内地商业库存58.79万吨。

图6:国内商业库存(单位:万吨)

资料来源:浙商期货研究中心、WIND

截止2月底,我国工业库存总量为59.21万吨,同比增加28.93万吨,其中新疆棉占比68.66%,进口棉占比12.38%。3月储备棉加入市场竞争中,料3月工业库存中新疆和进口棉占比都将有所下降。

图7:国内棉花工业库存(单位:万吨,%)

资料来源:浙商期货研究中心、WIND

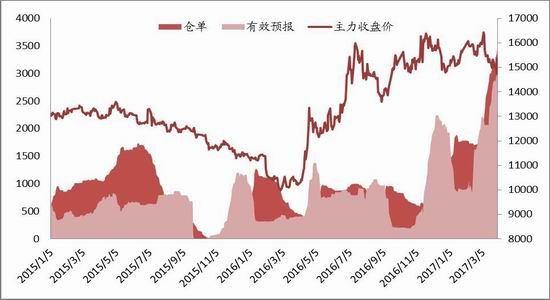

截止3月底,棉花仓单量达到3443张,有效预报达到3094张,为2012年之后的最大仓单量。棉花仓单接近13.77万吨,相当于27544手持仓,与5月合约单边持仓的实盘比为41.13%,仓单对近月合约压力较大,接近交割月份,仓单量若不外流,压力或在5月合约集中爆发。

图8:仓单量(单位:张,元/吨)

资料来源:浙商期货研究中心、WIND

目前,CF705-709合约价差在-500上下波动,反套空间已经不大,考虑到资金成本,价差到-750左右才能吸引企业介入正套,若5月接货意愿偏少,则5月合约有继续下跌风险,CF705-709价差将进步以扩大。

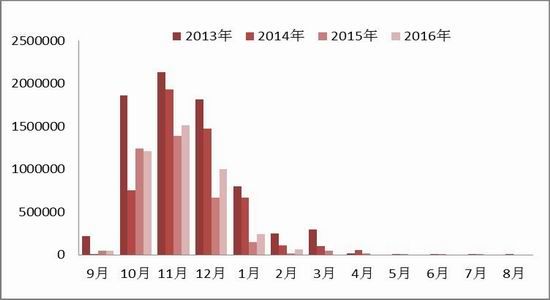

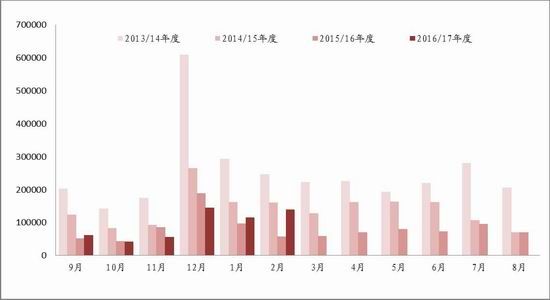

2.5. 抛储进度

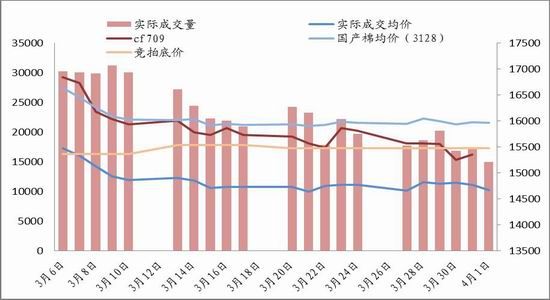

截止4月1日,国储棉抛储共成交48.07万吨,成交率为74.49%,实际成交均价为14848元/吨,折算3128价格为16038元/吨。相较于去年同等交易日下,拍卖成交量和成交率都有下降,但由于棉花市场价格重心较去年有大幅提升,因此竞拍成交价格高于去年。

图9:储备棉成交情况(单位:吨,元/吨)

资料来源:浙商期货研究中心、WIND

虽然今年竞拍底价高于去年,但4周以来成交均价呈现高开低走形势,抛储市场成交情况的平淡也使得贸易商出手更为谨慎,今年贸易商参与国储棉竞拍占比维持在40.29%,纺企参与占比达到59.71%,在国储棉供应充足、出库顺畅的情况,纺企的竞拍也更为理性,持以随用随买的思路参与抛储,因此目前纺企的库存均较低。

图10:储备新疆及地产棉成交情况对比(单位:%,元/吨)

资料来源:华瑞信息

具体从抛储棉的成交情况来看,首先,抛储以来,抛储棉成交比率逐渐走低,但是新疆棉成交率其实一直处于接近100%成交的状态,影响整体成交率的主要是地产棉的成交率一路走低,较低的成交率接近20%。另外,加价幅度方面,虽然同是下跌后持稳的趋势,但是新疆棉的加价幅度明显要高于地产棉,这也可以看出纺企对于新疆棉和抛储棉花追捧程度的差异,棉花品级的分化初现端倪。而在后续的市场中,由于优质棉的消化,或出现优质棉资源偏紧的局面支撑棉价。

供应端,截止2月底商业、工业库存较去年同期均有增加,新棉供应充足,且郑棉仓单压力较大,抛储的顺畅也冲淡了市场的做多氛围,进而影响现货市场和期货市场,尤其是期货市场价格跌幅大于其他市场。在利空基本出尽后,市场关注点将转移至棉花的品级和市场需求上,原料与需求的博弈中,需求面对行情判断的影响将逐步恢复。

3. 需求端

3.1. 下游纺织企业状况

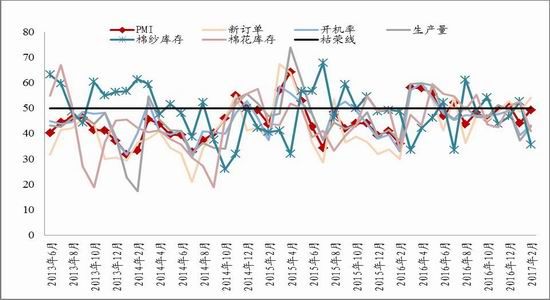

2月底,春节放假影响结束后,下游纺企整体情况有所好转,其中PMI回升至枯荣线附近,为49.4(5.2),新订单一举增长至54.3(5.7),开机率和生产量也有明显回升,分别为43.3(3.8)和42.9(5.6),棉纱库存和棉花库存双双下降,分别为35.7(-17)和41(-11.7),企业处于低库存状态。

图11:棉纺企PMI与其他重要指标(单位:%)

资料来源:浙商期货研究中心

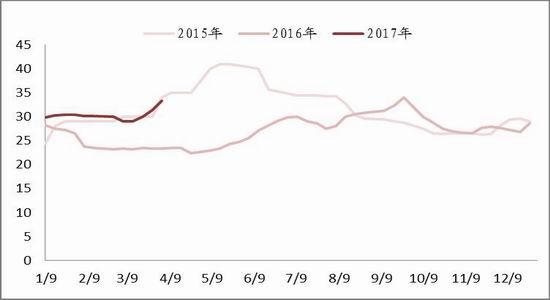

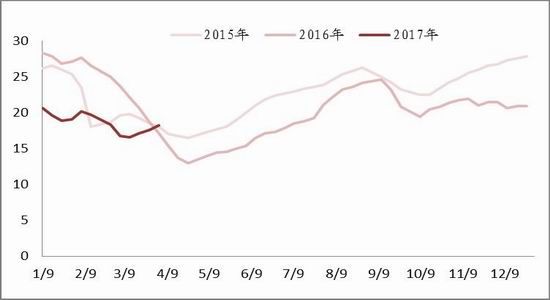

3.2. 下游库存情况

截止3月31日,纺企棉花日均库存为33.3天,纺企棉纱日均库存为18.2天。自从抛储启动后,纺企棉花库存明显增加,但整体仍处于中等水平。纺企的棉纱库存则由于近期订单量的增加,走货顺畅而处于中下水平。

图12:纺企棉花日均库存(单位:天)

图13:纺企棉纱日均库存(单位:天)

资料来源:浙商期货研究中心、中国棉纺织信息网

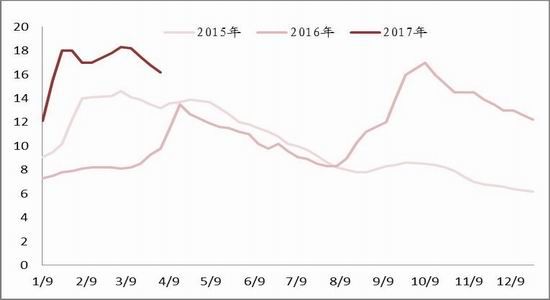

图14:织厂棉纱日均库存(单位:天)

资料来源:浙商期货研究中心、中国棉纺织信息网

截止3月31日,织厂棉纱日均库存为16.2天,从高位水平回落,主要由于3-4月为纺织企业的传统旺季,下游订单不断,进一步消耗了前期棉纱库存。

由于目前处于抛储期间,且新棉供应充足,棉源充足且稳定,因此下游企业并未急于囤货,即使下游订单增加需求好转,也采用随用随买政策,市场做多氛围偏淡。

3.3. 棉纱利润及进口情况

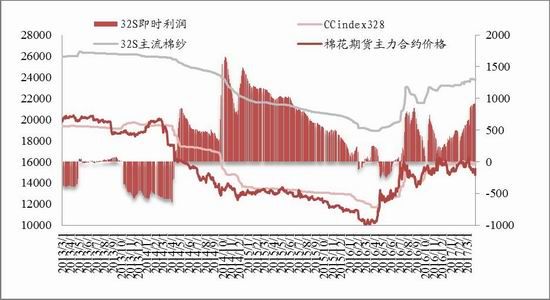

3月份市场主流棉纱C32S的即时利润均价达到800元/吨,较上个月增加了300元/吨。主要由于储备棉的拍卖大幅降低了纺企的生产成本,使得利润得到扩大,国产棉纱也更具竞争力。但储备棉的品级分化较为严重,较差质量的棉只能生产低支纱。后续不仅棉花品级将分化,不同棉纱的价格也将出现明显的分化。

图15:纺企32S即时利润估算(单位:元/吨)

资料来源:浙商期货研究中心

图16:纺企32S库存状态利润估算(单位:元/吨)

资料来源:浙商期货研究中心

2月进口棉纱量为17.35万吨,同比增加50%,与上月进口量基本持平。2017年1-2月初期棉纱进口量相去年都有所增加,但随着抛储的进行,国产纱的价格竞争力将随之恢复,且近期棉纱进口利润窗口关闭,后期进口量将有明显下降。

图17:32S棉纱国内外价差(单位:元/吨)

图18:棉纱历史进口量(单位:万吨)

资料来源:浙商期货研究中心

需求端,2月份下游纺织企业PMI明显好转,在纺织企业传统旺季的加持下,下游需求回升,但由于目前供应端充足且稳定,使得市场暂无抢购热情,整体偏淡。从目前企业的订单量来看,4月需求将继续保持,加上库存不高,棉价继续下跌的幅度有限,后市行情或需等待优质棉的紧缺点燃市场热情。

4. 后市观点

今年抛储顺畅情况较去年有明显改善,每日抛储量保持在3万吨,且出库方面暂无问题,市场新棉供应充足,商业库存、工业库存均较往年同期有所增加,加上目前市场关注的仓单压力,使得期价承压偏弱运行。虽然需求端好转,但企业暂无囤货意愿的情况下,预计近期仍由供应端主导期价,但目前期价基本反映各利空因素,下方空间有限,预计郑棉仍为弱势区间震荡为主,震荡区间14500-16000元/吨,关注重要整数支撑位15000元/吨。

基于去库存周期和下游需求复苏的支持下,郑棉价格重心将上移。郑棉705-709合约反套因接近交割月份,建议逐步获利了结。郑棉709-801合约反套可继续滚动操作,但抛储期间近月波动将强于远月,注意风险控制。

浙商期货 吴凌

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。