报告导读

国内食糖市场即将结束本榨季的生产,进入紧张的销售期,本年度产量增加幅度下调已基本确定,关注4月底的昆明糖会。目前,国内外糖价基本回调到位,且糖厂挺价意愿较强,在后续消费需求的炒作下或有一波需求引发的价格上涨。但需要注意食糖替代品对食糖需求的不利影响,且食糖整体处于增产周期,上涨幅度将较为有限。

投资要点

供应端——新年度增产幅度将下调,关注4月底昆明糖会。

需求端——4-5月份为传统食糖消费旺季,对食糖价格有支撑。

后市建议——供应压力基本被市场消化,后续热点转为消费端,激进投资者关注做多机会。

1. 白糖行情回顾

图1:郑糖1709合约(单位:元/吨)

资料来源:浙商期货研究中心、文华财经

白糖在3月初上冲,在7000受到强压后下跌,3月份跌幅为3.73%,郑糖9月合约下挫至6500附近的成本线附近(含税成本),整体走势偏弱。主要由于3月新糖供应充足,且进口量较高,但整体需求处于淡季,供大于求导致价格偏弱,但糖厂挺价意愿仍然较强。

2. 供应端

2.1. 巴西压榨进度

截止3月上半月巴西中南部产糖3,536.5万吨,同比增长14.98%,本制糖年度,制糖比例由开榨初期的42.03%上升至46.41%,去年榨期末制糖比例仅为40.78%。

图2:巴西累计产糖量(单位:千吨)

资料来源:浙商期货研究中心、UNICA

巴西中南部在4月份将降入2017/18榨季的生产,全球各机构预估巴西中南部将继续增产,目前Daragro预估17/18年度巴西中南部糖产量为3,680万吨,甘蔗产量料为6.12亿吨,因有利降雨以及良好的植保提升了产量前景。

另外,对于2017/18年度全球食糖产量的预估,各机构也持增产态度,并认为有极大可能将直接从供应短缺进入供应过剩状态,预计过剩量为250-300万吨。近期原糖持续承压,从高位回落,连续下破18、17美分支撑,原糖市场透彻消化利空因素后,利好因素对市场的利多作用将放大化,后续关注天气变化和印度进口政策。

2.2. 国内榨季进度

截止3月31日,根据不完全统计,广西已收榨89家糖厂,同比增加6家。今年由于蔗农留蔗现象较为普遍,且整个榨季天气良好,因此广西收榨进度较佳。

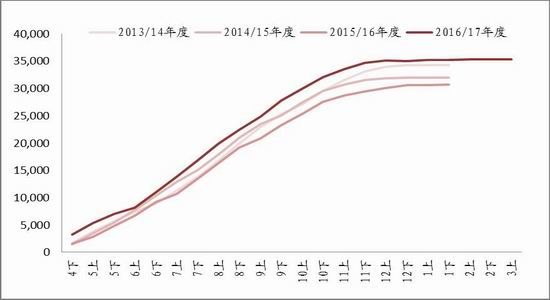

图3:2016/17年度全国开榨进度(单位:家)

资料来源:浙商期货研究中心

图4:全国历年开榨进度(单位:家)

资料来源:浙商期货研究中心

截至3月31日,据不完全统计,全国余82家糖厂未收榨。其中新疆、内蒙古、黑龙江、海南等地区已全部收榨,新疆最终产量为48万吨,内蒙古最终产量为35万吨,黑龙江最终产量为2.54万吨,海南的最终产量预期将达到16万吨,较此前预期下降2万吨,但比去年有小幅增产。

随着榨季的推进,全国食糖产量将基本确定,4月27-29日在昆明将召开糖业高峰论坛。由于今年甘蔗收购价格上调,且糖价上涨至历史高位,蔗农纷纷留蔗,将导致入榨甘蔗量下降,因此,本年度的食糖产量预计较今年第一次估产有所下降。

表 1:新糖产量预估 (单位:万吨)

资料来源:浙商期货研究中心

2016/17年度食糖增产幅度下降,加上后续需求进入旺季,两者共振下,糖价或从3月的回调中走出一波反弹。由于今年留蔗较为普遍,预计下年度甘蔗种植面积将增加,2017/18年度食糖供应大概率将进入过剩阶段,对远期糖价利空。

2.3. 进口情况

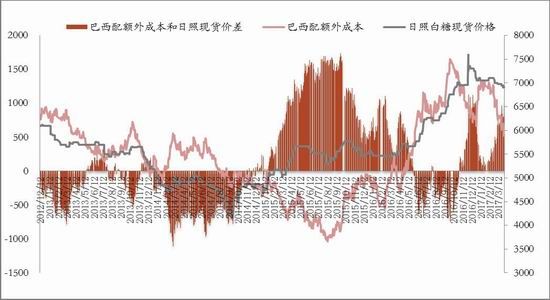

去年11月至今,配额外进口一直处于有利可图状态,近一个月由于原糖走势继续偏弱,配额外进口利润接近1000元/吨,将继续吸引贸易商进口原糖。

图5:现货进口价差(单位:元/吨)

资料来源:浙商期货研究中心

由于进口利润客观,中国2月食糖进口量为18.25万吨,较去年同期增加70.3%。但目前进口配额发放进度缓慢,1-2月的进口食糖,有将近70%进入了保税区仓库。

图6:国内历年白糖单月进口量(单位:万吨)

资料来源:浙商期货研究中心

在保障立案调查延期2个月的背景下,今年进口配额的发放或称为重要的调剂手段,预计在5月前配额的发放都将较为有限,若在5月后放宽配额发放进度,则保税区积压的进口糖将对市场形成冲击,在纯销售期或挤占国产糖市场。

从供应端看,目前市场糖源由国产新糖、进口糖、走私糖和前期抛售的国储糖组成,糖源不可谓为充沛,整体供应端压力较大。但由于新糖产量增幅下调,且今年食糖生产成本上升至6300-6500元/吨,糖厂方面挺价意愿较强, 现货价格回调幅度有限,市场等待需求旺季来临。

3. 需求端

3.1. 销区价格走势

从传统季节性来看,2-3月为需求淡季,加上供应充足,使得郑糖走势偏弱,糖厂虽有挺价意愿,但在郑糖影响下,价格也有小幅回落。

整体来看,销区糖价以稳中有跌为主,市场观望情绪较浓,目前商家库存普遍不多,为后续旺季需求留有利好。

图7:华东地区价格走势(单位:元/吨)

图8:华北、东北地区价格走势(单位:元/吨)

资料来源:浙商期货研究中心

图9:华中地区价格走势(单位:元/吨)

资料来源:浙商期货研究中心

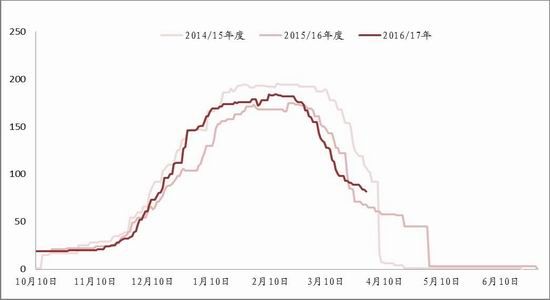

3.2. 消费季节性

从食糖的消费数据分析,2-3月份为食糖消费淡季,之后随着夏季备货的启动,将进入传统需求旺季。

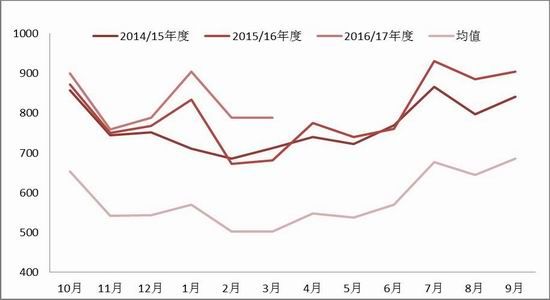

图10:食糖消费季节性(单位:万吨)

资料来源:浙商期货研究中心

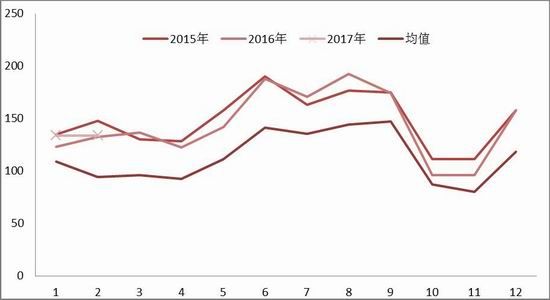

从终端的含糖食品产量来看,对食糖的需求也具有一定的季节性。一般2-3月为含糖食品产量的低谷,之后将逐步恢复产量,直至9月份。其中,在夏季需求明显增加有碳酸饮料、果汁及果汁饮料、冷冻饮品,这三者的产量占含糖食品总产量的46.86%。

图11:含糖食品产量季节性(单位:万吨)

资料来源:浙商期货研究中心

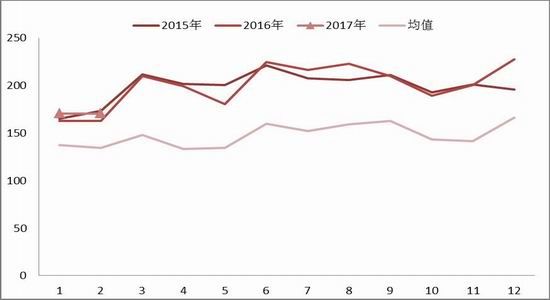

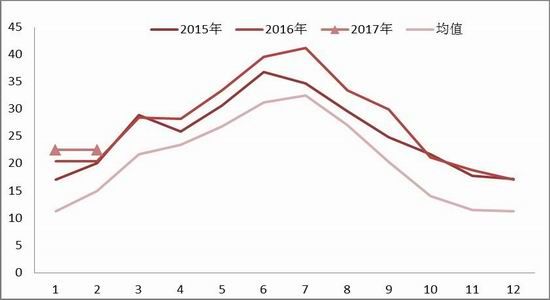

从历史数据看,碳酸饮料、果汁及果汁饮料、冷冻饮品在4月份之后产量都有明显的增加,并在夏季的6-8月份见顶,下游含糖食品的季节性印证了对于食糖备货需求的季节性。目前,市场各方都在等待食糖需求旺季的来临。

图12:碳酸饮料产量(单位:万吨)

图13:果汁及果汁饮料产量(单位:万吨)

资料来源:浙商期货研究中心

图14:冷冻饮品产量(单位:万吨)

资料来源:浙商期货研究中心

从需求端看,下游含糖食品的产量季节性与食糖消费季节性相符,进入4月传统的食糖消费旺季将启动,成为市场热点。目前食糖价格的回调也有利于后续食糖在需求性支撑下带来的价格反弹,但需要注意食糖替代品对食糖需求的不利影响,或出现旺季不旺,消费平淡的现象。

4. 后市观点

国内食糖市场即将结束榨季的生产,进入紧张的销售期,本年度产量增加幅度将下调已基本确定,关注4月底的昆明糖会。目前,国内外的利空消息基本已被市场消化,糖价基本回调到位,且糖厂挺价意愿较强,在后续消费需求的炒作下或有一波需求引发的价格上涨。但需要注意食糖替代品对食糖需求的不利影响,且食糖整体处于增产周期,上涨幅度将较为有限。

建议激进投资者在食糖生产成本6300-6500元/吨区间多单入场,由于白糖主力合约换月较早,建议直接做多9月合约,上方压力位6800-6900元/吨,关注需求旺季期间抛储消息。而对于长期投资者则可在本轮上涨完成后,基于增产周期考虑在远月合约上做空食糖,注意仓位控制。

浙商期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。