报告导读

美豆种植面积超市场预期,季度库存也高于市场预期,令美豆承压,但前期市场已有所消化,短期美豆下跌空间有限,后期豆粕仍然寻找做多机会。春节后,国内油脂集体大幅重挫,利空逐步释放,加上马棕3月产量恢复不及预期,对油脂有所提振,前期空单可逢低止盈。套利方面:YP9仍然做缩小为主,P59逢回调做正套,P91关注后期反套机会。

投资要点

美豆利空有所释放

3月31日的种植面积意向报告中,美豆种植面积预计为8948.2万英亩,远高于市场预期的8821万英亩,较2月展望论坛的8800万英亩提高近150万英亩。近几周,美豆CFTC净多持仓出现断崖式下降,由高点18.1万手将至目前的5.2万手。随着市场利空逐步消化,预计后期净多持仓下降空间有限。

马棕产量恢复号角吹响

MPOB 3月报告基本符合市场预期,波澜不惊。2 月产量环比小幅下降,降幅是历史同期新低,同比增幅却达到20.7%,高于1 月的13%,增幅扩大,显示厄尔尼诺影响消退,产量恢复加快。然而,2 月出口同比增幅仅为1.7%,与产量高达两位数的同比增幅相比,相形见绌。这也表示马棕出口不佳,主要原因在于国际豆棕差处于低位,以及出口关税上调,2 月毛棕榈油出口税率从1 月的7%上调到7.5%。出口不堪,而库存却低于预期,将至2011 年1 月以来的最低水平,是由于马来西亚国内消费超预期增加,达到27 万吨的历史同期最高,去年仅为16.5万吨,五年均值为18 万吨。

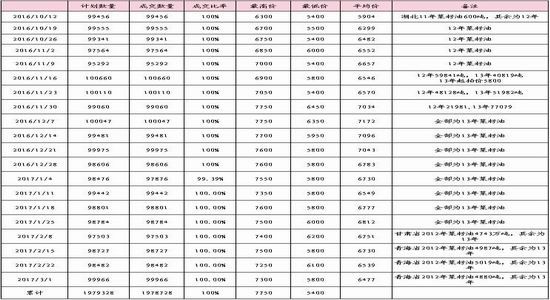

临储菜油出库压力巨大

自从10月12日,临储菜油拍卖重新启动以来,计划销售菜籽油198万吨,累计成交198万吨,成交率近100%,其中2011年菜籽油仅600吨,其余均为2012年和2013年菜籽油。虽然临储菜油拍卖接近尾声,但仍有大部分尚未出库,真正被终端消化的量很小,多数已转化为渠道库存,两广、福建、华东库存持续增加,预计将施压国内菜油期现货市场。

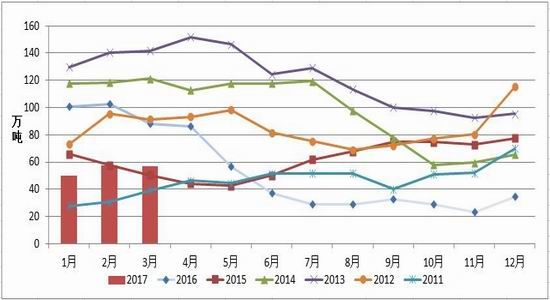

1. 行情回顾

图1:连豆油指数日K线图

资料来源:文华财经

图2:连棕榈油指数日K线图

资料来源:文华财经

图3:郑菜油指数日K线图

资料来源:文华财经

3月国内油脂不断创新新低,菜油领跌,豆油次之,棕榈油最强,主要是由于马棕即将进入季节性增产周期,南美产量不断上调,美豆种植面积预期大幅增加,而国内豆油库存高位徘徊,前期拍卖临储菜油出库压力巨大。

2. 美豆利空有所释放

2.1. 美豆种植面积远超预期

3月31日的种植面积意向报告中,美豆种植面积预计为8948.2万英亩,远高于市场预期的8821万英亩,较2月展望论坛的8800万英亩提高近150万英亩。

图4:美豆意向种植面积与实际种植面积比较

资料来源:USDA 浙商期货研究中心

2.2. CFTC持仓

近几周,美豆CFTC净多持仓出现断崖式下降,由高点18.1万手将至目前的5.2万手。随着市场利空逐步消化,预计后期净多持仓下降空间有限。

图5:美豆CFTC净多持仓

资料来源:USDA 浙商期货研究中心

2.3. 美豆出口及装船

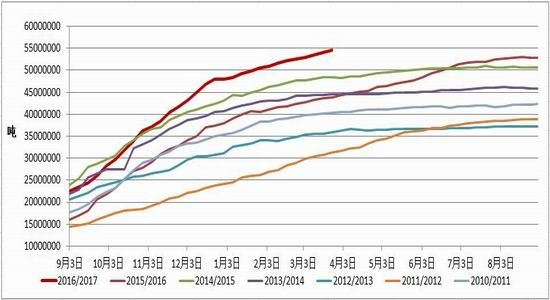

截止3月23日当周,美豆当前市场年度累计出口销售5467万吨,远高于去年同期的4391万吨,销售进度为99.2%,距离美国农业部5511万吨的预估仅有44万吨的差距。

图6:美豆周度出口

资料来源:USDA 浙商期货研究中心

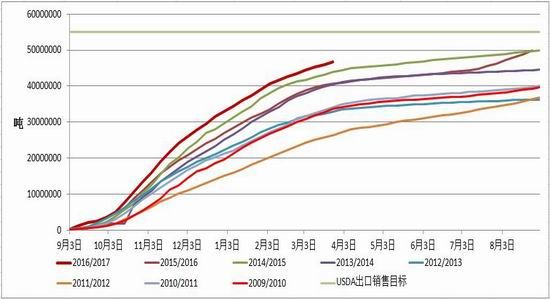

截止3月23日当周,美豆累计出口装船4664万吨,远高于去年同期的4064万吨,装船进度为84.6%。距离美国农业部的销售目标尚有847万吨。

图7:美豆周度出口

资料来源:USDA 浙商期货研究中心

3. 马来西亚棕榈油产量恢复号角吹响

马来西亚2月棕榈油产量为126万吨,略高于市场预期的122万吨,与1 月127.7 万吨大致持平;出口为111 万吨,略低于市场预期的113万吨,较上个月的128.7 万吨下降14%。进口为40331 吨,低于市场预期的57450 吨,以及上月的71591 吨。库存为146 万吨,不及市场预期的147 万吨,较1 月的154 万吨下滑5.3%。

MPOB 3月报告基本符合市场预期,波澜不惊。2 月产量环比小幅下降,降幅是历史同期新低,同比增幅却达到20.7%,高于1 月的13%,增幅扩大,显示厄尔尼诺影响消退,产量恢复加快。然而,2 月出口同比增幅仅为1.7%,与产量高达两位数的同比增幅相比,相形见绌。这也表示马棕出口不佳,主要原因在于国际豆棕差处于低位,以及出口关税上调,2 月毛棕榈油出口税率从1 月的7%上调到7.5%。出口不堪,而库存却低于预期,将至2011 年1 月以来的最低水平,是由于马来西亚国内消费超预期增加,达到27 万吨的历史同期最高,去年仅为16.5万吨,五年均值为18 万吨。展望3 月,产量只是增加幅度的问题,20%的同比增幅应不足为奇,更高水平亦有可能,如此3 月产量将达到146万吨。本年度与15 年颇为相似,当年度1 月马来亦遭遇严重洪水,产量压力后移,导致3 月产量环比增加33%。3 月出口估计难言乐观,因3 月毛棕榈油出口关税上调至8%,豆棕价差偏低也抑制棕榈油需求。船运调查机构ITS 数据显示,3 月前10 日出口较2 月同期环比下降25.5%,也从侧面予以证实,虽然后期出口有望恢复,但全月进口难以大幅增加。马来西亚国内2 月超高消费无持续性,预计3 月消费为25万吨左右。如此,3 月库存有望增加,库存拐点或已至。

图8:马来棕榈油产量

图9:马来西亚棕榈油月度出口

资料来源:MPOB 浙商期货研究中心

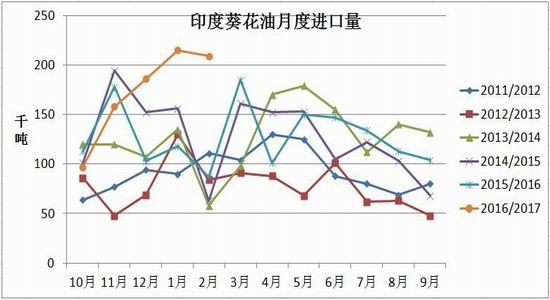

4. 印度植物油进口开局不利

4.1. 印度植物油进口下滑明显

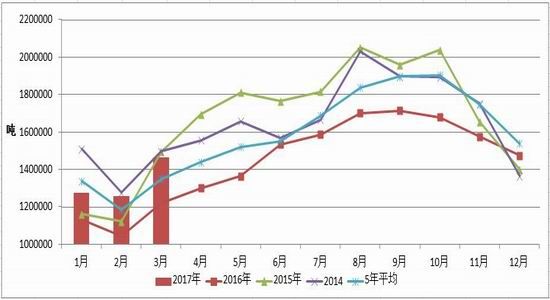

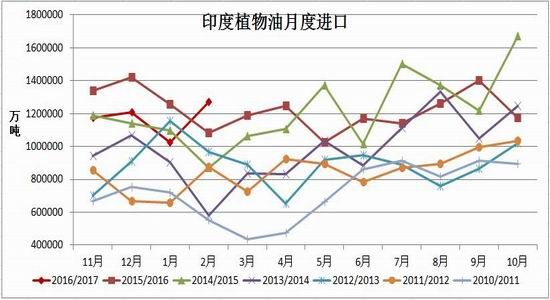

从去年11月至本年度2月,印度共计进口植物油468万吨,较去年同期的510万吨下降42万吨,降幅为8.2%,降幅有所缩窄,主要由于2月进口大增。印度2月进口植物油127万吨,较去年同期的108万吨增加17.4%,且是16/17植物油年度首次同比增加,结束连续4个月的同比下降态势。

图10:印度植物油月度进口

资料来源:SEA 浙商期货研究中心

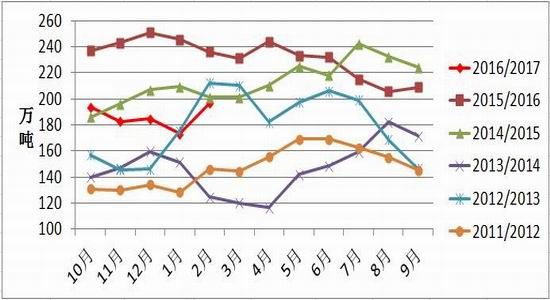

4.2. 印度豆油进口降幅大于棕榈油

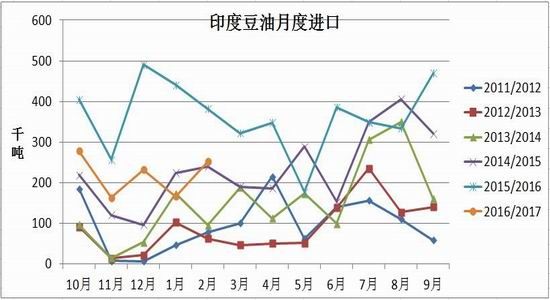

印度豆油进口出现大幅滑坡,前4个月共计进口豆油81.5万吨,仅为去年同期157.1万吨的一半水平,不过仍处历史同期第二高位。印度国内大豆丰产,豆油供给充足,抑制进口需求。

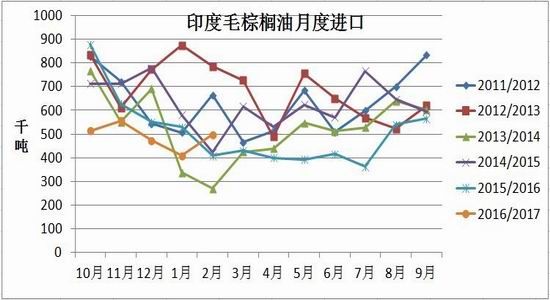

相对于豆油进口的断崖式下跌,棕榈油进口微降,前4个月,棕榈油进口共计为287万吨,略低于去年同期的296万吨。分品种看,毛棕榈油进口从212万吨降至194万吨;精炼棕榈油进口增幅明显,进口由上年同期的79万吨增至92万吨,增幅为15.8%,继续创新历史新高,主要由于精炼和毛棕榈油价差较窄,甚至一度为负值,进口商以毛棕榈油的成本进口精炼棕榈油更有利可图。

不同于豆油和棕榈油,葵花油进口表现亮眼,进口77万吨,远高于去年同期的49万吨,大增58%,主要是由于葵花油与其他竞争性植物油价差不断缩窄。

图11:印度脱胶豆油月度进口

图12:印度毛棕榈油月度进口

资料来源:SEA 浙商期货研究中心

图13:印度棕榈油月度进口

图14:印度葵花油月度进口

资料来源:SEA 浙商期货研究中心

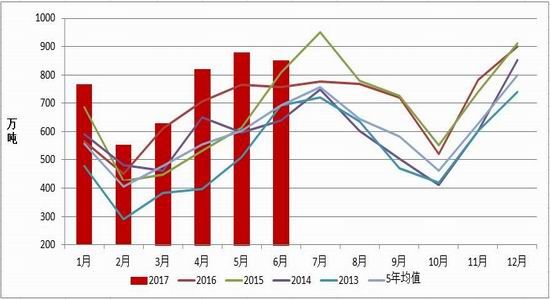

4.3. 印度植物油库存下降

截止1月底,印度植物油库存为196.5万吨,环比增加23.5万吨,但仍低于15/16年度的236万吨,处于历史同期的中等水平。2月印度植物油进口大增,主要是由于重建库存的需要,或为将至的斋月备货。

图15:印度植物油库存

资料来源:SEA 浙商期货研究中心

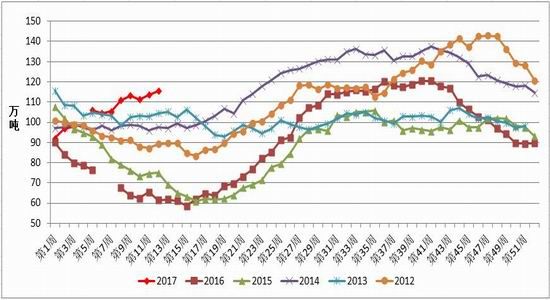

5. 豆棕库存不断回升

5.1. 豆油库存反季节性增加

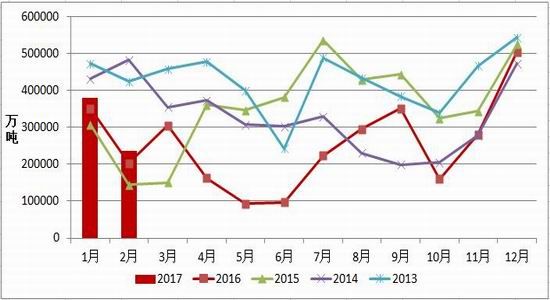

本年度前两个月,国内共计进口大豆1319万吨,较去年同期的1016万吨增加302万吨,增幅高达30%;较15年的历史同期第二高位增加205万吨,增幅也达到18%,显示我国大豆供给庞大。4-6月,预估大豆到港量庞大,月均增加100万吨左右。

图16:国内大豆进口量

资料来源:天下粮仓 浙商期货研究中心

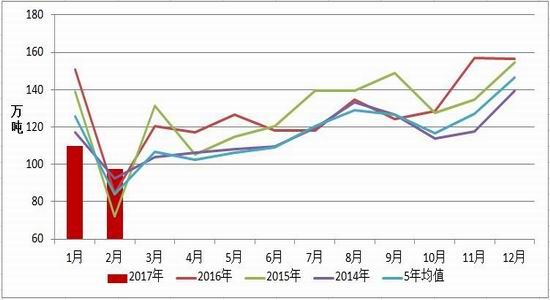

预计一季度全国大豆压榨量为1915万吨,相比于去年同期的1759万吨增加156万吨,增幅为9%。

图17:国内大豆压榨量

资料来源:天下粮仓 浙商期货研究中心

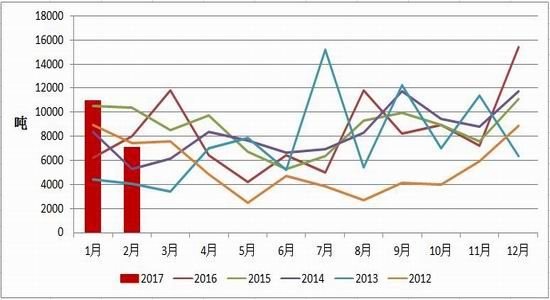

供给端:前两个月国内豆油产量222万吨,较16年同期的199万吨增加23万吨,增幅为11.5%。进口方面,共计进口豆油约6.5万吨,较去年同期的9.3万吨下降2.8万吨,主要是由于2月进口较去年断崖式下滑。整体而言,1-2月,国内豆油供给较去年增加近20万吨。

图18:国内豆油产量

图19:国内豆油进口量

资料来源:天下粮仓 浙商期货研究中心 资料来源:海关 浙商期货研究中心

需求端:1月和2月豆油消费总量为207万吨,不及去年同期的235万吨,下降28万吨,降幅为12%。虽然消费较去年下滑明显,但与历史同期均值大致持平。豆油出口为1.8万吨,比去年同期的1.4万吨增加0.3万吨。1月豆油总需求较去年下滑约27.7万吨。

图20:国内豆油表观消费量

图21:国内豆油出口量

资料来源:浙商期货研究中心

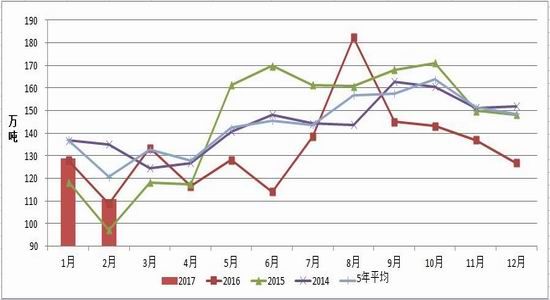

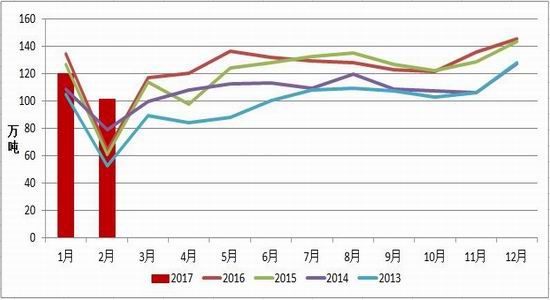

截止3月27日,国内豆油商业库存总量115.6万吨左右,较上个月同期的111万吨增4.6万吨,增幅为4.1%;较去年同期的61.9万吨增53.7万吨,,增幅为86.9%。

去年国庆节后临储菜油拍卖重启,成交率高企。菜油性价比较高,后期将陆续出库,料挤占豆油市场份额。另外,4-6月国内大豆到港量庞大,后期国内豆油库存趋于增加。

图22:国内豆油商业库存

资料来源:天下粮仓 浙商期货研究中心

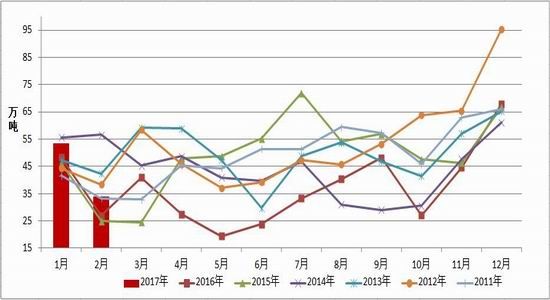

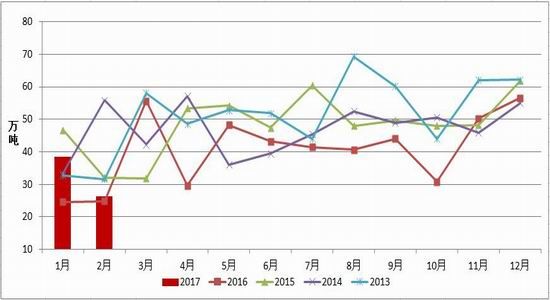

5.2. 棕榈油库存持续回升

17年前两个月,进口棕榈油共计为87.5万吨,较去年同期的75万吨增加12.5万吨,增幅为16.6%。其中,24度棕榈油进口总共为61.6万吨,相比于去年同期的55.4万吨增加6.2万吨,增幅为11.1%。

图23:棕榈油月度进口

图24:24度棕榈油月度进口

资料来源:海关 浙商期货研究中心

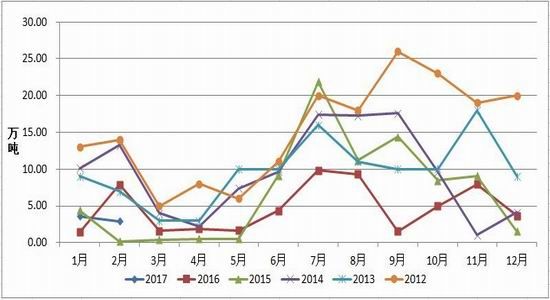

至于需求端,前两个月棕榈油表观消费量共计为64.9万吨,去年同期仅为49.4万吨,增加15.5万吨,增幅为31%。截止3月底,国内棕榈油港口库存为57.14万吨,低于去年同期的88.45万吨。

图25:棕榈油表观消费量

图26:港口棕榈油库存

资料来源:浙商期货研究中心

5.3. 前期拍卖菜油面临出库压力

自从10月12日,临储菜油拍卖重新启动以来,计划销售菜籽油198万吨,累计成交198万吨,成交率近100%,其中2011年菜籽油仅600吨,其余均为2012年和2013年菜籽油。虽然临储菜油拍卖接近尾声,但仍有大部分尚未出库,真正被终端消化的量很小,多数已转化为渠道库存,两广、福建、华东库存持续增加,预计将施压国内菜油期现货市场。

表1:国储菜油拍卖情况

资料来源:浙商期货研究中心

6. 市场分析与展望

美豆种植面积超市场预期,季度库存也高于市场预期,令美豆承压,但前期市场已有所消化,短期美豆下跌空间有限,后期豆粕仍然寻找做多机会。春节后,国内油脂集体大幅重挫,利空逐步释放,加上马棕3月产量恢复不及预期,对油脂有所提振,前期空单可逢低止盈。套利方面:YP9仍然做缩小为主,P59逢回调做正套,P91关注后期反套机会。

浙商期货 彭亚勇

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。