原油价格震荡下行,沥青成本端高位支撑作用消失;

厂家利润较好,开工率稳步上移,市场供给恢复正常水平;

进口价格亏损,加之国内供需相对平衡,短期内进口量可能较去年同期会有所下降;

需求端,今年各地方基建投资预期较高,但近期雨水天气较多,需求仍未大幅启动,预计天气转好之后需求将会大量启动;

总之,供给恢复,但下游需求仍未启动,加之前期原油震荡下行,短期内沥青仍将维持目前震荡走势;静待下游需求的启动,中长期仍相对乐观。

一、行情回顾

3月,受国际原油以及国内化工品普跌的影响,以及需求端的疲软,沥青价格震荡下行,在创出今年新低后开始有所企稳回升。

图1:沥青主力日线走势

来源:大越期货

二、基本面简析

3月份现货总体表现较为惨淡,厂家库存略升,炼厂利润虽然平稳增长,但受制于贸易商接货意愿不强,开工率略降,现货价格以维稳为主,市场静待原油价格未来走势。预估4月份道路施工开始,需求渐启,沥青市场传统旺季将会到来。

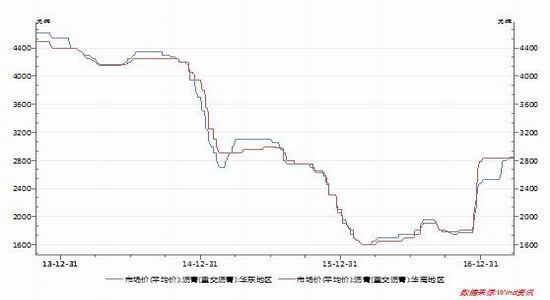

1.现货价

3月份上旬现货价格小浮上涨,之后市场以走稳为主,受国际原油价格下跌影响,在买涨不买跌的氛围下,现货商观望情绪严重,加之下游需求启动缓慢,贸易商接货意愿不强,市场成交较为惨淡。

图2:市场价

来源:大越期货

图3:厂家利润

来源:大越期货

2.厂家利润

截止到3月29日,国内沥青厂理论利润为528元/吨,较上周盈利水平上涨49元/吨,处于持续盈利局面,且利润逐渐走高。

3.沥青与燃料油价格对比

截止到3月30日,新加坡沥青与燃料油的比值为1.094,较上周上涨0.019。

新加坡沥青持稳,燃料油价格下跌,带动二者比值上涨,沥青产品的经济性好于燃料油。

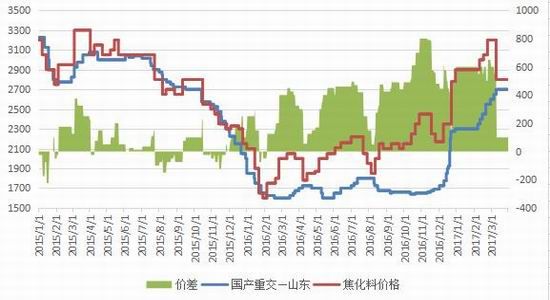

4.焦化料与重交沥青价格对比

截止到3月30日,山东焦化料价格2800元/吨,山东重交沥青价格2700元/吨。本周市场延续低迷,业者多按需采购,山东焦化料需求难得利好,价格在底部徘徊,出货依然一般,利空东北沥青厂及山东沥青厂整体出货。同时道路沥青市场依然保持清淡走势,炼厂保持焦化料及沥青交替生产。

图4:沥青与燃料油价格比值

图5:焦化料与重交沥青价格差值

来源:大越期货

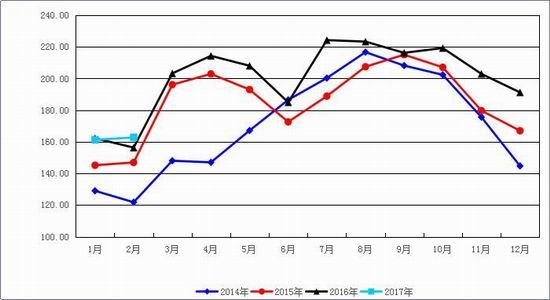

5.产量

2月沥青产量达162.75万吨,环比增加1.52万吨,同比增加6.45万吨。春节过后,各地炼厂逐渐恢复生产,沥青装置开工率逐渐上涨,沥青产量环比有所增加。后期装置开工率将会进一步上升,加之下游需求渐起,3、4月份产量存在大幅增加的可能;

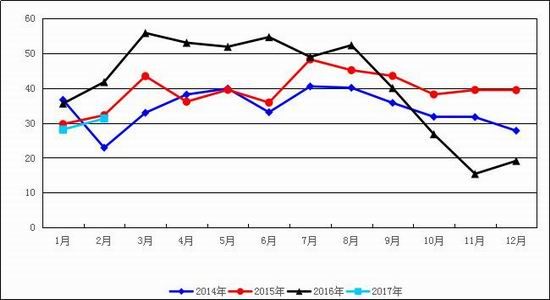

6.进口量

2月进口量31.26万吨,环比增加3.15万吨,环比上涨11%,同比减少10.48万吨,同比下降25%。受进口价差倒挂以及国内供应充足影响,导致2月进口量同比大量减少。

图4:沥青月产量

来源:大越期货

图5:进口量

来源:大越期货

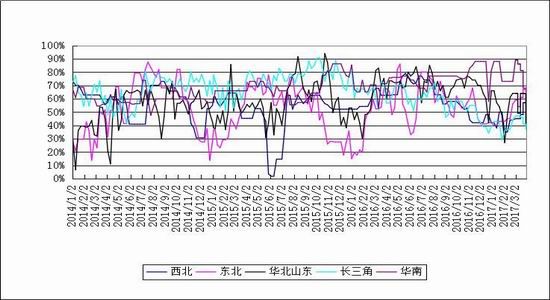

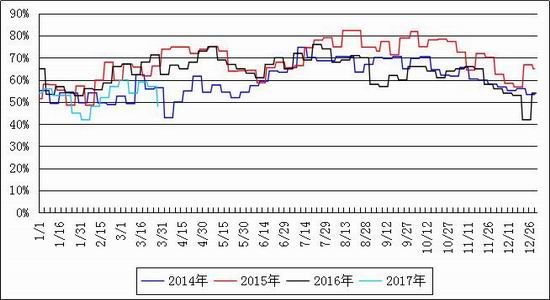

7.开工率

3月,沥青厂家利润持续走高,同时燃料油与焦化料价格回落,利于产能向沥青倾斜,开工率逐渐走高,但3月下旬受原料供给紧张的影响,开工率有所下降。整体较去年同期有所下降。

图6:各地炼厂开工率

来源:大越期货

图7:总开工率

来源:大越期货

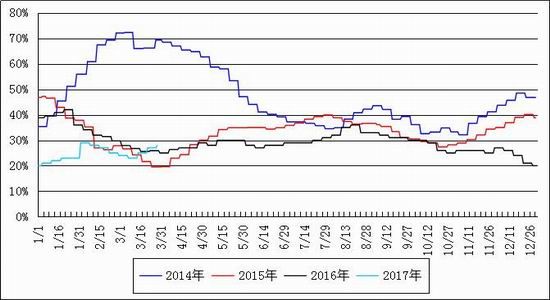

8.库存

3月,原油价格下跌,市场观望情绪严重,下游需求启动缓慢,贸易商接货意愿不强,库存略有上升,但整体仍处于较低位置。

图6:库存

来源:大越期货

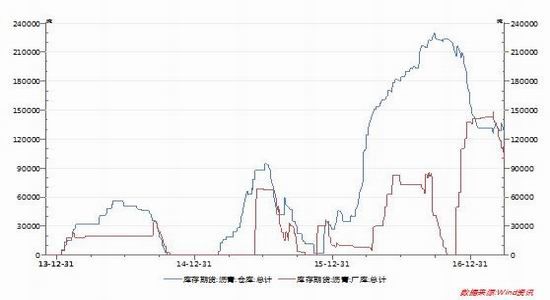

图7:上期所仓单数量

来源:大越期货

三、价差结构

1.期现价差

截止3月30日,华南地区现货升水204元/吨,长三角地区现货升水184元/吨,山东地区升水84元/吨。

图8:期现价差

来源:大越期货

图7:进出口价差

来源:大越期货

2.进出口价差

截止3月30日,华东地区进口亏损225元/吨,华南地区进口亏损180元/吨。

大越期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。