摘要:

3月PTA价格基本回吐了此前涨幅。油价的重心回落与整体市场此前乐观风险偏好的消退使得PTA重新回到了此前大震荡平台的内部。

产业链环节,整体处于成本端的支撑与自身供应上升的博弈之中。由于二季度PX装置大面积检修预期使得成本端维持强势,PTA价格成本支撑预期延续,同时对传统的下游季节性旺季市场抱有乐观预期。但同样需要注意的是,处于历史新高的天量仓单与PTA由于稳定在正现金流导致此前老装置重启的预期依然使得产业链分歧较大。

整体而言,目前虽然PTA基本回吐涨幅,但我们认为继续杀跌的空间也不大,在情绪快速宣泄后,目前的价格已经包含了相当一部分的悲观预期。但重新上行目前仍然需要等待新的驱动,PTA或重回底部宽幅震荡的格局。

一、PX成本支撑预期凸显

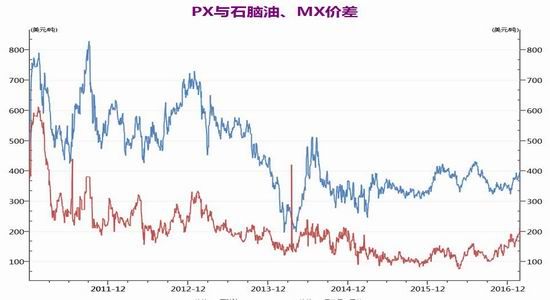

PX方面呈现出连续走高态势,3月ACP谈成在905美元/吨,较2月ACP上涨5美元/吨,过去三个月PX重心处于不断上移的过程。价差方面,PX与石脑油之间的价差在之前连续压缩后有所反弹,目前在400美元左右,目前来看,该价差已达到合理水平,预计进一步回调空间有限。

我们预期4月PX仍将维持强势,来源于一系列装置的检修。2017年4月份开始,经过长时间高负荷运行后亚洲PX市场将迎来大规模季节性装置检修潮,且没有新增产能对冲装置检修损失量。粗略统计,今年5-6月份亚洲PX装置检修损失量较大,对应PX价格强势会提前1.5-2个月反应,从而对PTA形成成本支撑预期。

来源:WIND 宝城期货金融研究所

来源:wind 宝城期货金融研究所

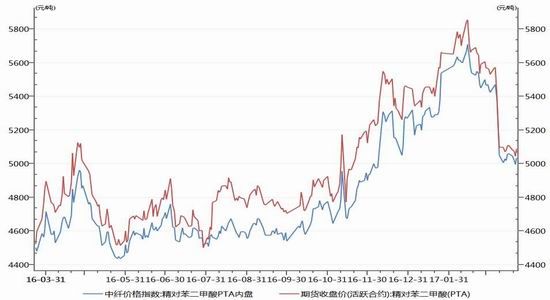

二、PTA老装置复产,去库存依然缓慢

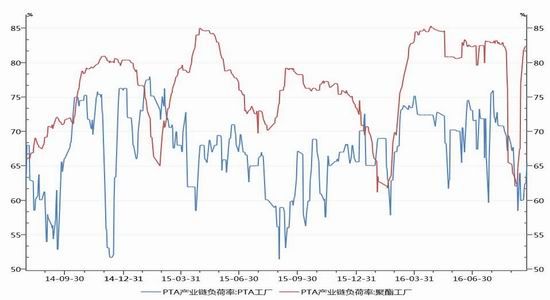

PTA负荷在3月保持在75%左右,基本保持满负荷运行。在目前现金流持续扩张的情形下,可能会持续带来整体负荷的上升,翔鹭石化和远东石化重启时点预计也将在今年上半年,长期停产的蓬威石化90万吨装置也不排除有重启的打算,但在行业景气度较低背景下,产能的重新释放也将对市场心态形成一定的冲击。

另外从仓单方面来看,此前我们认为PTA合约在16年9月进行了仓单的注销后,之前未消化的仓单应该会经历一波换货,重新注册成仓单。目前来看,3月下旬交易所仓单上升到25万张左右。这种情形归根到底还是期货的长期升水导致的。目前5月合约升水现货大概200元左右,对于现货商来说是相对比较划算的。如果PTA的弱基差状态一直延续,那么仓单压力会不断向远月合约转移。整体PTA环节缺乏去库存的驱动,或将面临持续去库存的压力。

来源:WIND 宝城期货金融研究所

来源:WIND 宝城期货金融研究所

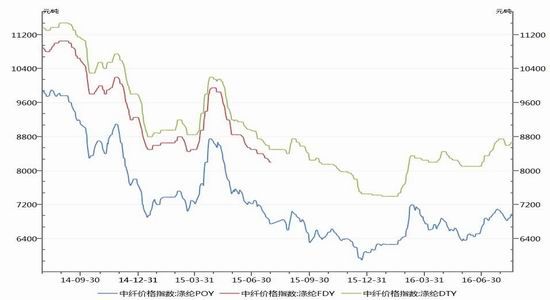

三、聚酯产销尚可,对季节性旺季有所预期

2017年我国计划新增聚酯产能420万吨,多集中上半年投产,新建装置的前期备货将放大PTA需求,预计本年度聚酯产量增速为5.5%。3月份来看,聚酯环节库存有所积累,但价格高位僵持,成本下滑导致生产利润有所回升,4-5月份,聚酯生产将进入季节性旺季,终端订单情况良好。下游产销周期性回暖的预期大概率会对PTA期现价格形成自下而上的利多提振。对于4月份的聚酯行业,我们认为产销有望出现比较好的变化。

来源:WIND 宝城期货金融研究所

来源:WIND 宝城期货金融研究所

来源:WIND 宝城期货金融研究所

来源:WIND 宝城期货金融研究所

四、行情展望

3月PTA价格基本回吐了此前涨幅。油价的重心回落与整体市场此前乐观风险偏好的消退使得PTA重新回到了此前大震荡平台的内部。

产业链环节,整体处于成本端的支撑与自身供应上升的博弈之中。由于二季度PX装置大面积检修预期使得成本端维持强势,PTA价格成本支撑预期延续,同时对传统的下游季节性旺季市场抱有乐观预期。但同样需要注意的是,处于历史新高的天量仓单与PTA由于稳定在正现金流导致此前老装置重启的预期依然使得产业链分歧较大。

整体而言,目前虽然PTA基本回吐涨幅,但我们认为继续杀跌的空间也不大,在情绪快速宣泄后,目前的价格已经包含了相当一部分的悲观预期。但重新上行目前仍然需要等待新的驱动,PTA或重回底部宽幅震荡的格局。

宝城期货 李佐君

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。