从供应端来看,虽然京津等周边22个城市在采暖季对氧化铝和电解铝限产,但是对供应影响在三季度前是不会出现的,反而由于限产政策的刺激,前三季度电解铝企业会加码生产。只不过,由于目前包括预焙阳极等原材料价格上涨下,下游铝材加工费很难提速,大多数铝冶炼企业比较倾向于对电解铝挺价,以便保障利润,从而由多家铝冶炼企业组建的投资公司通过所谓的商业收储挺价,但是铝价会抗跌,但是震荡下行趋势不变。

而需求端,随着2月份汽车产销增速回落,3月份地产调控加息,以及下游补库逐渐临近尾声,铝价很难从需求端获取新一轮上行动能。

一、行情回顾

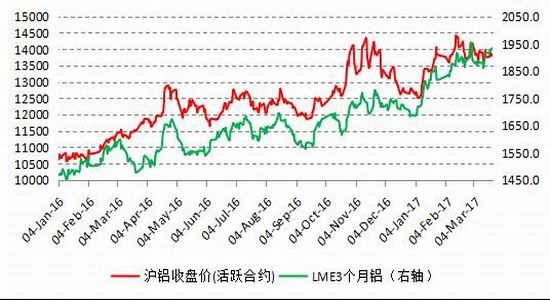

3月份,铝价总体上呈现高位震荡回落的走势,且表现为内弱外强格局。其中截止3月24日,沪铝活跃合约月度跌幅为0.9%,而LME三个月合约月度涨幅为0.2%。

图1:沪铝活跃合约和LME三个月铝价走势

数据来源:Wind 宝城期货金融研究所

对比往年旺季表现,3月份涨跌规律并不明显,2010年3月沪铝活跃合约下跌1.9%、2011年3月沪铝活跃合约下跌2.6%、2012年3月沪铝活跃合约下跌1%、2013年3月沪铝活跃合约下跌1.5%、2014年3月沪铝活跃合约下跌2.2%、2015年3月沪铝活跃合约上涨3.2%和2016年3月沪铝活跃合约上涨4.2%。之所以2017年3月沪铝没能延续2015年和2016年同期上涨的规律主要是:一是2017年3月份没有出现如2015年铝行业减产和2016年减产的行业集体自律行为;二是2017年3月房地产投资活动也没有再现2016年同期升温的势头。

二、短期指标多空交织

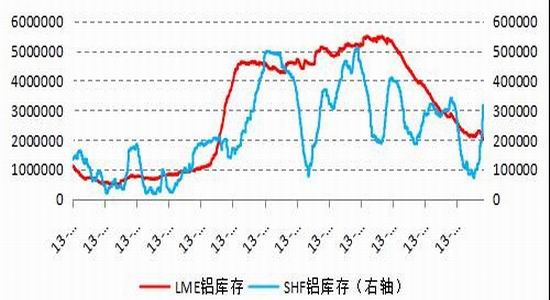

1、国内铝库存继续上升

数据显示,截止3月17日当周,上海期货交易所铝库存较前一周增长47513吨,增幅高达17.7%,达到316337吨,这是2016年12月2日以来连续14周增加创下2016年4月29日以来最高纪录。与此同时,LME铝库存较前一周下降72525吨,降幅为3.5%,LME交割库改革使得LME铝库存持续两年流向其他仓库。由此,全球铜铝显性库存略有下滑,较前一周下滑25012吨,至2312337吨。

图2:LME和SHFE两地显性库存

数据来源:Wind 宝城期货金融研究所

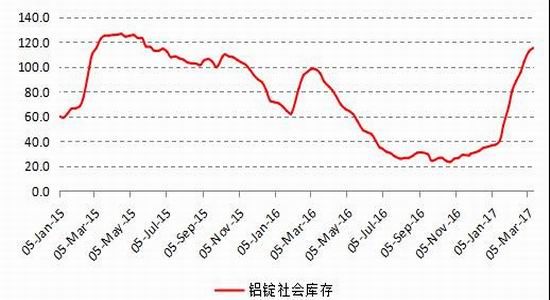

社会库存延续上升势头。截止3月16日,包括上海、无锡、杭州、佛山、天津、巩义、沈阳、重庆八个地方的铝锭社会库存较前一周增加2.9万吨,达到115.1万吨,增幅2.6%,较2016年同期增加21.7%,创下2015年6月15日以来最高纪录。

图3:铝锭社会库存

数据来源:我的有色 宝城期货金融研究所

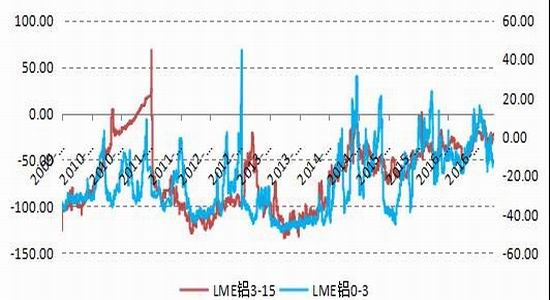

2、LME现货铝较远月贴水变动不大

数据显示,LME铝价格远期曲线显示LME铝现货较3月期铝价贴水基本不变。截止3月17日,LME铝0-3月贴水报12..5美元/吨,前一周报升水12.25美元/吨;LME3-15月贴水报22.25美元/吨,前一周报28美元/吨。

图4:LME铝0-3、3-15合约间价差

数据来源:Wind 宝城期货金融研究所

3、国内铝现货贴水再次扩大

在2016年12月A00铝锭现货一度报升水,进入2017年1月中旬之后开始转为贴水,并在2月份扩大贴水,并持续至3月份上旬。3月中旬,铝价先大幅下跌后略微反弹,不过由于供应充裕,现货贴水再次扩大。截止3月17日当周,现货贴水再次扩大至170-190元/吨,前一周贴水报60-80元/吨,现货市场供应依旧充裕。

图5:上海有色市场铝锭现货升贴水

数据来源:Wind 宝城期货金融研究所

4,、下游需求旺季需求有所改善

铝合金方面,原铝系铸造铝合金锭方面,原铝价格较为平稳,各主流地区到货情况较好,本周价格较为平稳。其中,佛山地区A356.2成交价为14400-14600元/吨,均价14500元/吨,货源以云铝、沾益锴晟、百色百矿等品牌为主。上海、江苏等主流消费地区A356.2成交价为14200-14400元/吨,均价14300元/吨,货源以创新、云铝、青铜峡铝、方略、创丰、包铝等品牌为主。轮毂项目方面,厦门日上集团投资人民币10亿元建设年产125万只汽车铝合金锻造轮毂项目,新增铝合金轮毂项目对A356.2合金锭价格形成一定支撑。

加工费方面,冶炼厂加工费报价暂无变化,河南、山东地区加工费报至550-620元/吨;上海、无锡、金华等地仓库自提加工费在700元/吨上下。厂家直供整车含运费到厂,江苏、上海地区加价多在680-740元/吨;浙江金华、温州等地则要到加700-780元/吨区间;华南地区加价在800-900元/吨区间。铝棒方面,国内6063铝棒加工费整体维稳运行,仅个别地区有所调整。具体情况,加工费方面,截止本周,我的有色网对于国内各主流地区6063铝棒加工费调研如下:佛山350-440元/吨;无锡360-460元/吨;包头70-170元/吨;巩义240-360元/吨;临沂340-380元/吨;南昌420-500元/吨;甘肃110-180元/吨;成都180-240元/吨。

通过我的有色网对于国内三地6063铝棒显性库存统计数据显示,本周三地整体库量较上周有所增加,且增量较为明显,其中仅南昌地区显性库存略有下滑,而佛山地区及无锡地区都有不同程度的增加。佛山地区,本周当地库存始终呈增加态势,当前显性库存已超过7万吨的关口,同时据了解仍有批量货源暂未入库,隐性库存量也不容小觑,按照我的有色网的数据统计,近期佛山当地库存不断的刷新着高位,与此同时,虽然消费有一定复苏但偏高位的库存使得当地加工费难以有大幅度的上调;

无锡地区,自上周后期开始当地库存呈下滑趋势,虽然本周环比上周四有0.1万吨左右的增量,但整体却维持着下滑的状态。据了解,近期无锡地区整体消费尚可,市场对于6063铝棒需求稳定,但厂家发货相对来说有限,到货量不多且伴随有一定的出库量,这使得近期当地加工费较往常有较为明显的上涨;南昌地区,自本月初起,当地库存始终处于下滑走势,到货不多且消费尚可使得出入库比例达不到平衡。

铝板带方面,主流地区加工费并没有太大调整。具体情况如下:巩义地区1系加工费均价为1900元/吨,3系加工费均价为2500元/吨,5系加工费均价为3950元/吨;佛山地区1系加工费均价为2600元/吨,3系加工费为2800元/吨,5系加工费均价为4800元/吨;重庆地区1系加工费为2100元/吨,3系加工费为2150元/吨,5系加工费为4600元/吨。

开工率方面,本周为环保核查最后一周,18号将恢复生产。但本周开工率依旧偏低。佛山与山东地区,长期以按需生产为主,本周开工率较上周变化不大。

电工圆铝杆线方面,全国主流市场普通电工圆铝杆价格本周趋于稳定,各地基础成交报价较以为平稳。从区域上看,据我的有色网统计数据,本周内蒙古地区日加工费均价在70-90元/吨;广西地区铝杆日加工费均价在210元/吨。山东地区铝杆出厂日加工费均价在175-225元/吨。而河南地区日加工费均价在265-300元/吨。

本周开工率方面调研结果显示,电工圆铝杆企业受本次环保影响较去年年底的环保督查要小。上轮轮环保督查各种企业完成煤改气,再加之环保设备的筹备完成,部分中小型企业也开始恢复产线。

本周主流市场年产10万吨以上企业开工率83.33%,山东地区整体开工率90.8%,河南地区本周整体开工率42.11%。

库存方面,因3月底国网电力高压配电线网招标工程开始启动,本周电缆电线厂开工率持续走高,市场上备货热情升温,线缆企业逢低采购,生产热情较为高涨。电线电缆企业对于今年市场较为乐观,而且相较于往年,今年的电工圆铝杆加工费较低,也促使了下游企业的拿货积极性。

铝型材方面,下游加工企业开工率有所回升,型材企业在3月份过后进入旺季。伴随着北方天气转暖,型材加工企业开始正常运行,对原材料的需求加大,企业开工率回升。今年环保形势依然严峻,下游自备熔炉的型材企业大多数直接采购铝棒,进一步刺激铝棒用量。下游终端消费方面:随着铝型材在各行各业的普及,使得它的优势进一步被放大,尤其在汽车领域,轨道交通领域前景可期。

三、成本由去年的上涨驱动转变为下行拖累

从国内的平均水平来看,氧化铝成本(约43%)和电力成本(31%左右)构成了电解铝生产成本的主要部分,其次为阳极部分,大致为10%的水平。电力成本方面,使用网电在月内基本保持不变,而自备发电设备的发电成本因动力煤微跌也基本保持不变。

原材料成本方面:

3月氧化铝持续下跌,大单签订有限,小厂出货意愿较强。西南区域库存偏高,下跌风险高于北方。据亚洲金属网数据,截止3月24日,98.5%氧化铝全国均价较上月同期下降230元/吨或7.9%至2685元/吨,成本下降441.6元/吨;较去年同期上涨815元/吨,氧化铝价格上涨拉动电解铝成本较去年同期上涨1565元/吨。历史数据显示,在下跌的过程中,氧化铝价格先于电解铝价格出现拐点;而在价格上涨过程中,电解铝价格先于氧化铝价格出现拐点。

图为沪铝活跃合约收盘价和氧化铝价格

数据来源:Wind 亚洲金属网 宝城期货金融研究所

预焙阳极:

本月,国家环保部对于山东、河北、河南等地区空气质量专项督查还在持续中,根据空气质量的预警限产30%,严重的50%。市场中了解到阳极消费量位于第一的山东魏桥甚至加价、各种补贴各地区寻找货源采购,已经涉及到临近的河北、山西、江苏等地区。2月份中国预焙阳极消费量环比下滑5.1%至134万吨,同比增加10.9%。而2月份全国地区阳极产量约153.2万吨,除去阳极出口的部分,还是可以满足电解铝生产所需,但是目前河南、山东、河北地区炭素厂又有不同程度的限产甚至停产现象,预计3月份阳极产量会有下滑。

截止3月24日,96%min预焙阳极全国均价较上月同期上涨120元/吨,抬高电解铝生产成本61.2元/吨;较去年同期上涨825元/吨,拉高电解铝成本420.75元/吨。

图为96%预焙阳极价格

数据来源:亚洲金属网 宝城期货金融研究所

氟化铝:

本周61%氟化铝全国均价较上月同期上涨1100元/吨,大约抬高电解铝原材料成本24.2元/吨;较去年同期上涨2030元/吨,交去年同期抬高电解铝原材料成本44.66元/吨。

本月氟企对于氢氧化铝的需求量有所变淡,受国内氧化铝的一度下行影响,氢铝的采购价有所下滑,部分企业转产矛头开始生产氢氟酸。中铝3月份采购价7900元/吨,较上月涨幅达950元/吨,此价格市场拿货较紧张。由于环保督查河南地区开工率一直属于低位,短期内恢复正常开工较困难,市场现货一度处于短缺状态。本月正逢两会影响各大地区氟企生产线不仅轮换检修生产受限,同时检修时间也将延长。

冰晶石:本周97%min冰晶石全国均价较上月同期上涨250元/吨,大约抬高电解铝原材料成本1元/吨;较去年同期上涨370元/吨,大约抬高原材料成本1.48元/吨。

由此,在电价、人工成本和折旧费用不变的情况下,本周电解铝生产成本较前一周下降了296.4元/吨(-441.6+120+24.2+1)。

行情展望

在3月份旺季来临之际,下游虽然订单略有回暖,但是只是短期持稳,中期需求端面临较大的下滑风险。铝消费主要在地产和建筑领域,随着3月份全国地产调控城市增多,调控力度较大,叠加金融市场去杠杆下的货币收紧,预计二季度铝消费很难有突出表现。

从供应端来看,虽然京津等周边22个城市在采暖季对氧化铝和电解铝限产,但是对供应影响在三季度前是不会出现的,反而由于限产政策的刺激,前三季度电解铝企业会加码生产。只不过,由于目前包括预焙阳极等原材料价格上涨下,下游铝材加工费很难提速,大多数铝冶炼企业比较倾向于对电解铝挺价,以便保障利润,从而由多家铝冶炼企业组建的投资公司通过所谓的商业收储挺价,但是铝价会抗跌,但是震荡下行趋势不变。

宝城期货 程小勇

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。