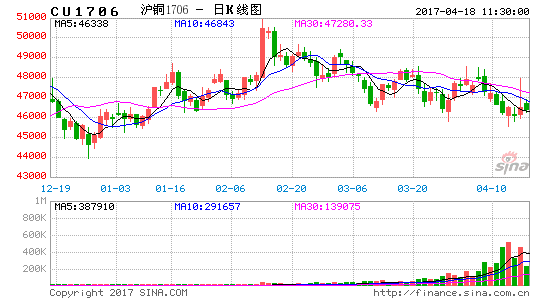

在前两个基建和房地产投资数据公布之后,二者增速超预期反弹意味着逆周期政策(基建托底)和补库驱动(地产投资反弹)的经济复苏尚未在前两个月尚未结束,从而铜在消化供给端(铜矿罢工)利好之后又或需求端的扶持,铜价重获短期反弹动能。

然而,铜价中期拐点可能在3月底或者4月份到来。短期指标,如包括SHFE、LME和COMEX三大交易所在内全球铜显性库存都在上升,国内铜现货持续贴水,以及反映进口需求的洋山铜溢价在继续下行。中周期指标,如PMI原材料库存和工业部分产成品库存升势有所放缓,这意味着补库驱动的铜价反弹在需求端拖累下告一段落。而供给端缺口预期还是预期当中,未来缺口能否兑现还存在较大不确定性,至少中周期(1季度)供应不会出现缺口。

一、行情回顾

进入3月份消费旺季,铜价并没有如逾期那样再创新高,反而在短暂冲高之后呈现震荡下行的走势。之所以在3月上旬铜价一度大幅下挫,这主要和国内外库存联袂攀升、旺季需求启动慢于预期(往年元宵节后启动,今年推迟至3月中旬)、国内货币收紧和美联储加息有关。

在前两个基建和房地产投资数据公布之后,二者增速超预期反弹意味着逆周期政策(基建托底)和补库驱动(地产投资反弹)的经济复苏尚未在前两个月尚未结束,从而铜在消化供给端(铜矿罢工)利好之后又或需求端的扶持,铜价重获短期反弹动能。

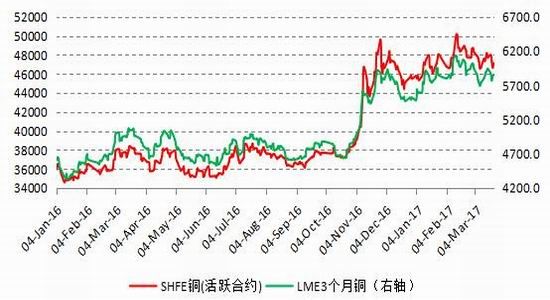

图1:沪铜活跃合约和LME三个月铜价走势

数据来源:Wind 宝城期货金融研究所

二、铜价暂时持稳的原因

1、铜矿缺口担忧

铜矿罢工因素导致铜精矿加工费回落,供应缺口预期使得铜在供应端一定的支撑。自2月份以来,智利Escondida铜矿罢工已经持续了36天,已经令2月智利铜产出同比下滑12%。Escondida铜矿是世界最大铜矿,位于智利北部的安托法加斯塔大区。必和必拓持有其57.5%的股份,力拓持有30%,以三菱公司为首的两家日本企业持有余下的股份。

2016,Escondida铜矿产量为100万吨,预计今年产量约110万吨,大约占世界矿山铜产量的5%。Escondida铜矿上一次长时间罢工还是在2006年,前后共计25天,目前的工资协议是在4年前签署的,当时铜价还高达3.40美元/磅。

此外,包括印尼Grasberg铜矿出口依旧未松动和秘鲁Freeport-McMoRan旗下的CerroVerde铜矿罢工。CerroVerde铜矿是秘鲁最大铜矿,位于秘鲁南部阿雷基帕地区。自由港麦克莫伦公司持有该铜矿53.56%的股份,住友持有21%,布埃纳文图拉持有19.58%,其他公司持有5.86%。2012年12月份秘鲁政府批准该公司斥资46亿美元进行扩张。当时CerroVerde铜矿表示,这项扩张项目将带动该公司铜日产量翻两倍,将使其跃居全球五大铜生产商之列。而在2015年底扩产完工之后,CerroVerde铜矿于2016年连续两个月超越安塔米纳铜矿(Antamina)成为秘鲁最大铜矿。2016年其铜矿产量为49万吨,主要出口亚洲市场,少量出口北美、欧洲和南美。

截止3月23日当周,进口铜进口加工费在前一周下滑之后有所企稳。据亚洲金属网数据,进口30%min铜精矿CIF中国加工费TC在维持74-79美元/吨,前一周为74-79美元/吨,去年同期则报80-85美元/吨。

图2:进口30%min铜精矿CIF中国加工费TC

数据来源:亚洲金属网 宝城期货金融研究所

2、美元涨势消退,铜价短期受提振

美联储加息并没有扶持美元继续冲高,反而导致美元超预期下跌,这扶持铜价反弹。一方面,美元走弱源于欧洲经济复苏势头较美国强劲;另一方面,美联储加息之后的会议声明存在一定的非鹰派因素,例如美联储还将对通胀的表述更改为“对称通胀目标”,这意味着美联储可能容忍通胀小幅高于目标一段时间。铜价和美元、美元利率的相关关系是基于经济基本面传导的,因此如果美联储加息是对美国经济甚至全球经济复苏再次确认的话,那么美联储加息反而有利于铜价上涨。在2017年3月加息之后,由于欧洲经济复苏强于美国,美元走弱,从而使得美元回流和非美国家美元流动性收缩有限,这使得铜价受益于非美国经济复苏提振而暂时未受冲击。

3、国内经济短周期持稳,需求尚未明显下滑

国内经济处于补库驱动的复苏阶段,下游尤其是房地产市场尚未因地产调控明显降温,叠加季节性旺季,铜价从需求端再次获得短期反弹动力。

从经济基本面来看,前两个月基建投资和房地产投资好于预期,这既有周期性因素(政策逆周期和补库顺周期),也有季节性因素的原因。以基建投资来看,1-2月份基建投资较2016年同期增长21.3%,较2016年全年和2016年同期增速都加快5.6个百分点。不过,对比1-2月份信贷和往年季节性规律,上半年基建投资在信贷约束较少(信贷年初突击放贷)下增速往往好于下半年。另外,值得关注的是PPP项目从欧美发达国家经验来看,往往具有顺周期特点,因此PPP项目落地对1-2月份基建投资有助推作用,但是实际后续落地存在很大不确定性。再结合2017年维持3%的财政赤字率的约束,基建投资实际上还是托底作用。

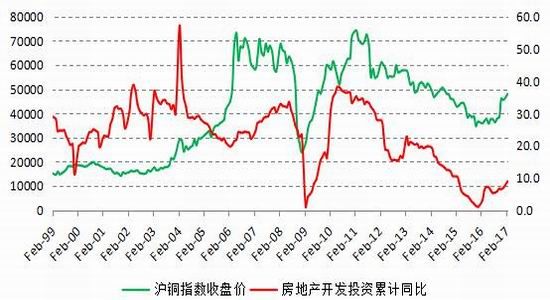

从房地产行业来看,1-2月份房地产投资增速反弹至8.9%,增速较2016年全年提高2个百分点。

驱动房地产投资反弹的主要是一二线城市补库存,但是随着楼市限购加码,未来商品房销售增速回落和居民加杠杆降温,房地产投资会再次回落。回顾2006年至2017年前两个月历史情况,沪铜价格和房地产投资增速高达0.77的高正相关性。按照房地产投资增速滞后商品房销售面积最大不超过3个季度的规律,房地产投资增速很大可能在3月份再次回落,而铜价拐点又滞后房地产投资增速一个月时间,从而带动沪铜价格迎来中期拐点。

图为3:沪铜指数收盘价和房地产开发投资累计同比

数据来源:Wind 宝城期货金融研究所

三、短周期指标不支持铜价

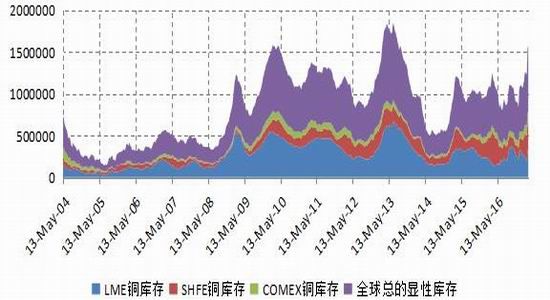

1、国内库存略降、LME库存和全球铜显性库存继续上升

截止3月17日,上海期货交易所铜库存略微下降1454吨至325278吨,较前一周略微下降0.5%。与此同时,LME铜库存继续上升,较前一周增加12100吨至337600吨,增幅为3.7%,是自去年12月23日以来连续第9周下降之后连续第二周上升。此外,3月17日当周,COMEX铜库存继续增加,较前一周增加了2496吨,增幅为2.1%,较去年同期则大幅攀升75.21%。由此,全球三大交易所显性库存较前一周继续增加13142吨至786502吨,增幅为1.7%,较2016年同期大幅增加26.1%。

图4:全球铜显性库存

数据来源:Wind 宝城期货金融研究所

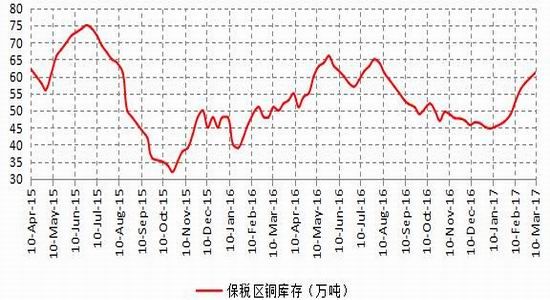

上海保税区铜库存保持增加势头。截止3月10日,上海保税区铜库存较前一周增加1.5万吨至61.17万吨,这是1月13日以来连续第八周增加,较去年同期大幅增加20%。

图5:上海保税区铜库存

数据来源:我的有色网宝城期货金融研究所

2、LME铜近月贴水略微收敛

从LME铜远期曲线来看,LME现货铜较远月铜贴水略微收敛。截止3月17日,LME铜0-3、3-15价差略微收敛至18.5美元/吨和16.75美元/吨,前一周报17.5美元/吨和26.75美元/吨。

图6:LME铜0-3、3-15价差

数据来源:Wind 宝城期货金融研究所

3、国内铜现货贴水再次扩大,洋山铜溢价继续下行

从国内铜现货来看,铜现货贴水再次扩大,暗示尽管海外铜矿干扰因素导致铜精矿加工费下降,但是国内铜冶炼并没有大规模减产或者下游需求不足以消化过剩的供应。截止3月17日,上海有色市场铜现货贴水扩大至130-250元/吨,前一周报贴水60至升水50元/吨,去年同期铜现货贴水报170-230元/吨。

图7:上海市场铜现货升贴水

数据来源:Wind 宝城期货金融研究所

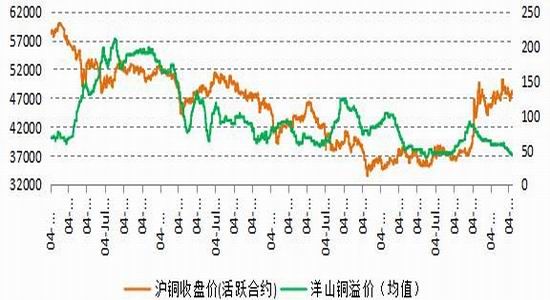

而洋山铜溢价则由于国内补库力度较弱和进口窗口关闭,进口需求依旧较为疲软。截止3月10日洋山铜溢价下降至38-48美元/吨,上周报40-50美元/吨的低位,去年同期报55-65美元/吨。

图8:洋山铜溢价和铜价

数据来源:Wind 宝城期货金融研究所

四、中周期下行压力较大

1、铜矿罢工在历史上往往不是铜价的主导因素

从2006年以来,除了2010年、2012年和2016年,其余年份每年都有铜矿发生罢工。,近期海外铜矿罢工,深层次的原因在于资源国通胀压力抬升、铜价回暖后工人涨薪预期增强与海外铜企降本增效战略未改的矛盾,预计这种矛盾将贯穿2017全年。根据SMM统计,全球今年合同到期的铜矿有11家,其中5家集中在下半年的10月份和11月份,一旦劳资双方无法达成一致,铜市就或掀起“罢工潮”。

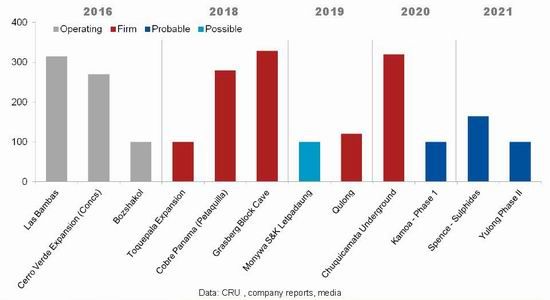

放在更长时间来看,由于2011年至2015年铜价持续下跌,导致2017年至2020年之前缺乏大型铜矿开工或者投产项目,铜矿资本支出只是在2016年下半年才略微回暖。因此,从铜矿角度来看,短期罢工因素不足为虑,但是长期铜矿后续新增项目较少才是供应担忧的最大来源。

图9:2017年至2020年待开发的大型铜矿项目目前看较少

数据来源:CRU宝城期货金融研究所

不过,如果铜价持续反弹的话,原先推迟的铜矿新建项目重启将会随时发生。按照全球铜矿山2016年现金成本曲线来看,90%分位线现金成本大约在5300美元/吨,因此按照2017年1-2月均价,铜矿重启是有利可图的。而阻碍铜矿新增项目或者推迟项目重启的主要是产铜国的矿业政策、环保等问题,并非利润问题。

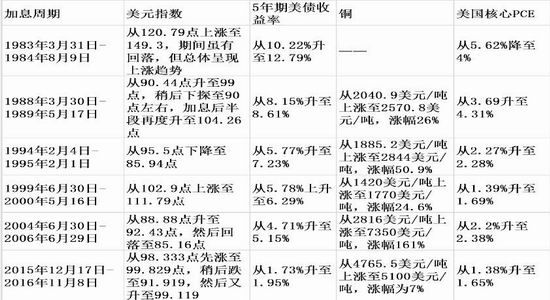

2、此轮美联储加息带来更复杂的影响

对比历史,如果美国加息市场持续加息的话,那么意味着美国经济甚至全球经济都是持续复苏的。不过此轮加息不同于以往四轮加息:一是美国经济复苏是历史上加息周期中最弱的一次;二是美股股市甚至全球股市、楼市和债市都处于杠杠和资产泡沫的阶段,加息可能对资产泡沫有冲击作用;三是中国经济正处于长周期探底趋势中,全球经济尚未找到新的增长点。这意味着,本轮美联储加息能否市场持续加息尚未确定,且并不一定带来美股和铜价大幅上涨。本轮美联储加息步伐是缓慢的,而股市、铜价和美国核心PCE上升也是缓慢的。

表1:美联储历次加息对铜价影响

资料来源:宝城期货金融研究所整理

3、中国补库周期结束,需求端未来负面拖累较为明显

从经济基本面来看,前两个月基建投资和房地产投资好于预期,这既有周期性因素(政策逆周期和补库顺周期),也有季节性因素的原因。以基建投资来看,1-2月份基建投资较2016年同期增长21.3%,较2016年全年和2016年同期增速都加快5.6个百分点。不过,对比1-2月份信贷和往年季节性规律,上半年基建投资在信贷约束较少(信贷年初突击放贷)下增速往往好于下半年。另外,值得关注的是PPP项目从欧美发达国家经验来看,往往具有顺周期特点,因此PPP项目落地对1-2月份基建投资有助推作用,但是实际后续落地存在很大不确定性。再结合2017年维持3%的财政赤字率的约束,基建投资实际上还是托底作用。

从房地产行业来看,1-2月份房地产投资增速反弹至8.9%,增速较2016年全年提高2个百分点。

驱动房地产投资反弹的主要是一二线城市补库存,但是随着楼市限购加码,未来商品房销售增速回落和居民加杠杆降温,房地产投资会再次回落。回顾2006年至2017年前两个月历史情况,沪铜价格和房地产投资增速高达0.77的高正相关性。按照房地产投资增速滞后商品房销售面积最大不超过3个季度的规律,房地产投资增速很大可能在3月份再次回落,而铜价拐点又滞后房地产投资增速一个月时间,从而带动沪铜价格迎来中期拐点。

图10:沪铜指数收盘价和房地产开发投资累计同比

数据来源:Wind 宝城期货金融研究所

行情展望

鉴于基建增速受益于信贷约束较少(年初突击放贷),二季度之后面临货币中性偏紧,中期财政制约(赤字率维持3%),以及特朗普新政府基建支出今年难以兑现,基建拉动铜消费前景依旧存在不确定性。而房地产则因地产调控升级,房屋新开工和施工面临增速大概率滞后于销售不超过三个季度,因此3月房地产投资放缓似乎大概率事件。因此,铜价从需求端来看或面临较大的下行压力。

宝城期货 程小勇

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。