内容提要

假期期间美糖续跌,从基本面看,并没有实质性的利空出现。截至3月20日,印度产糖1770万吨,而政府的预估产量为2250万吨,糖协的预估产量为2030万吨。目前UP邦的选举已经结束,糖厂的甘蔗欠款也有所下降,随着斋月及夏季用糖高峰的来临,印度可能需要进口一些糖来抑制国内糖价继续上涨。近期随着国际糖价快速下行至17美分附近,印度进口窗口或将打开。外盘关注能否站稳16.2美分。国内方面,郑糖9月关注6520附近的支撑力度。

1.行情回顾

1.1ICE糖走势回顾

图1-1-A:ICE主连周线

数据来源:WIND,兴证期货研发部

图1-1-B:ICE主连日线

数据来源:WIND,兴证期货研发部

美糖关注能否站稳16.2美分。

1.2国内行情走势

图1-2-A:郑糖主连周线

数据来源:WIND,兴证期货研发部

图1-2-B:郑糖1705日线

数据来源:WIND,兴证期货研发部

郑糖9月可考虑6570多单入场,6550止损。

2.基本面分析

2.1.1对印度进口问题的再探讨

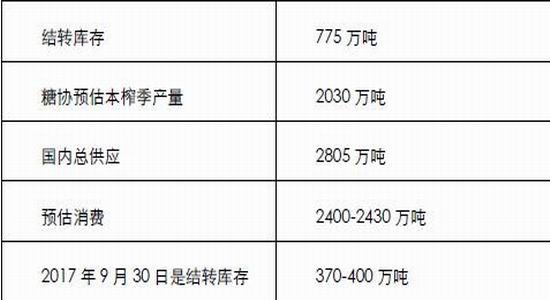

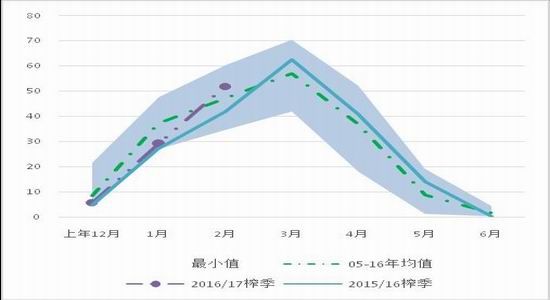

印度糖协发布了一份报告,对进口问题进行了说明,我们借由这份报告对印度进口问题再次进行探讨。从图1的平衡可以看出,糖协预估的最终产量在2030万吨,当然最终是多少还需要数据验证,3月中旬的产量报告目前还没有公布。消费较去年的2480万吨将有所下降,截至1月31日销量同比减少75万吨,这段时间销量减少的主要原因是印度废钞。但是糖协认为如果印度取消对贫困户的食糖补助(这个政策仍在讨论中),食糖消费会进一步下降,并且高糖价也会抑制消费。总而言之,糖协预各消费将下降至2400-2430万吨。那么本榨季印度的期末库存会有370-400万吨,问题来了,这些库存够吗?印度需要进口吗?如果需要的话,什么时候进口?进口多少?

糖协的主要观点是,由于往年10月印度国内主要销量在220万吨左右,因此期末库存,从理论上来说是够用的,问题在于下个榨季的新糖什么时候能够上市。糖协认为虽然去年新糖直到11月10日才上市,但是今年有望于10月中下旬就能够上市。因此,理论上来说,供应不会出现断档。

当然光考虑总量还是不够的,我们还需要考虑期末库存的结构。北部食糖有富余,但是西南部是缺糖的。不过以上只是糖协的分析,从国际标准来看,通常认为安全的期末库存水平应该是能够满足国内3个月的需求。从这个角度看,糖协预估的期末库存水平远远达不到这个要求。

印度糖协退一步认为,即使真的进口,印度也只需要进口50万吨,而国际市场希望印度能进口100-150万吨,这是目前的分歧所在。

图1:印度2016-17榨季平衡表

对于进口的时间,我们在之前的报告中也分析过,印度国内的用糖高峰在斋月,今年的斋月在5.27-6.24,一般来说进口应该在斋月之前。因为在斋月期间,穆斯林一般都不工作了,物流等无法正常运行,但是糖协认为印度有能力在斋月中贸易30-50万吨糖,因此完全没有必要过早地进口食糖。可以等巴西新榨季开榨以后,再进行进口。并且缺糖的西南沿岸进口巴西糖也十分方便。

印度糖协的这段分析言下之意非常清楚,即使真的要进口,印度也要等到糖价跌下来之后再抄底。这和我们之前报告中的分析是吻合的。

另外糖协还认为虽然目前国内食糖出厂价在36-37卢比/千克,但是糖厂的平均成本在37.3千克/卢比,从这个角度看,糖价并不算高(虽然目前的糖价是近6年来的新高,达到2011前后的水平),并且糖厂在过去三年年年拖欠蔗农蔗款,农民早已无法再忍受,因此需要高糖价支撑糖厂完成欠款。最后,对于市场非常关注的下榨季产量问题,糖协认为最早也要到7月份才能定性,从目前马邦的种植进度看,糖协预及产量高于今年,另外UP由于采用高产品种,出糖率提升,预计下榨季产量会继续增加。当然最大的变量还是汛期天气,我们会在后面的报道中持续跟踪马邦种植进度,并对印度水利条件,汛期天气进行进一步的研究及跟踪。

2.1.2

国内产销

2月广西产糖162万吨,同比增加30.6%,销售糖43万吨,同比增加72%。截止2月28日,广西累计产糖454万吨,同比增加13.5%,出糖率11.92%,同比上升0.68%;销糖174万吨,同比增加11.5%;工业库存280万吨,同比增加14.75%,销糖率38.28%,同比下降0.81%。

图1:广西产量

数据来源:unica,兴证期货研发部

图2:广西销量

数据来源:unica,兴证期货研发部

图3:广西新增库存

数据来源:wind,兴证期货研发部

云南2月产糖51.74万吨,同比增加23.7%,销糖15万吨,同比增加58.7%。截止2月28日,云南产糖86.55万吨,同比增加17.5%;出糖率12.09%,同比增加0.42%;销糖27.15万吨,同比增加4.26%;产销率31.37%,同比下降3.99%,新增库存59.4万吨,同比增加24.8%。从2月产销数据看,与去年产销双降不同,今年可能出现产量与工业库存同比增加的局面。2月销量虽然同比大增,但主要是由于去年2月销量处于历史低点。累计销量较去年小幅增加。

图4:云南产量

数据来源:wind,兴证期货研发部

图5:云南销量

数据来源:wind,兴证期货研发部

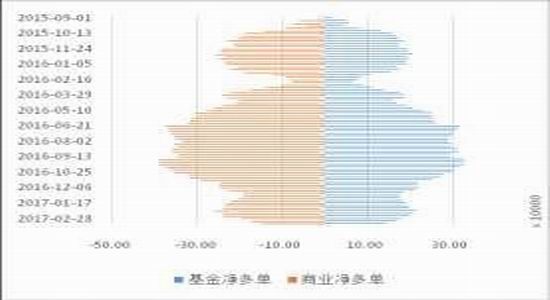

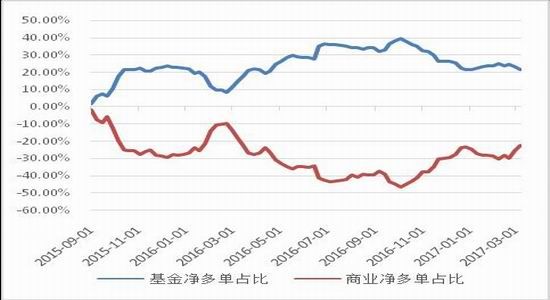

2.1.3CFTC持仓分析

从3月14日当周的CFTC持仓报告看,基金净多由3月7日的166476张减少至143276张,环比减少19.54%,商业净空由173705张减少至150404张,环比减少13.41%。基金净多单占总持仓的比重由3月7日的21.74%减少至18.62%,商业净空单占总持仓的比重由2月28日的22.69%减少至19.54%。

分析:从图2-1-3A与2-1-3B可以看出,美糖净多单继续回落。

图2-1-3AICE11号糖商业与基金净多单

数据来源:兴证期货研发部,WIND

图2-1-3BICE11号糖商业与基金净多单占比

数据来源:兴证期货研发部,WIND

图2-1-3C:ICE11号糖基金净多单与期价

数据来源:兴证期货研发部,WIND

3.总结

假期期间美糖续跌,从基本面看,并没有实质性的利空出现。截至3月20日,印度产糖1770万吨,而政府的预估产量为2250万吨,糖协的预估产量为2030万吨。目前UP邦的选举已经结束,糖厂的甘蔗欠款也有所下降,随着斋月及夏季用糖高峰的来临,印度可能需要进口一些糖来抑制国内糖价继续上涨。近期随着国际糖价快速下行至17美分附近,印度进口窗口或将打开。外盘关注能否站稳16.2美分。国内方面,郑糖9月关注6520附近的支撑力度。

兴证期货 黄维

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。