内容提要

3月份,动力煤期货价格延续2月份的走势,继续盘整上行。受“两会”召开影响,市场信心有所转好;加之煤矿安全检查力度加大,煤炭产量受到限制,导致短期煤炭市场供给偏紧态势难以改变,港口煤炭现货价格不断攀升,也带动了期货价格的上行,最终突破630一线关口。主力合约ZC1705报收636.8元/吨,月涨56.4元/吨,涨幅为9.72%;持仓38.1万手,成交594.2万手,大幅放量增仓。截至3月29日,环渤海动力煤价格指数报605元/吨,较月初上涨16元/吨,同比上涨2.72%。由于短期煤炭供给增幅有限,沿海市场煤炭供应继续偏紧,煤炭价格受到一定的支撑;但随着“两会”结束,煤矿逐渐复工,煤炭供应逐渐恢复,同时下游需求逐渐转入淡季,煤价继续上行动力趋弱,从而BSPI指数虽整体继续上行,但月末已有所回落,连续上涨局面结束。

进入4月份,随着通过安全检查的煤矿陆续复产,煤炭产量或继续提升,供应相对宽松的大局面不会改变;同时供暖季结束,煤炭需求逐渐进入传统淡季;加之水力发电将开始增加,煤炭市场供应偏紧格局趋缓,煤炭价格受到的支撑有所减弱,预计后期煤价或将逐渐趋稳回落,但价格下跌幅度或在可控范围之内。

当前动力煤期现基差较大,动煤期价受到一定的支撑,但随着ZC1705合约交割月的临近,后期将不断移仓远月,预计动煤存在一定的回落可能。

1信息回顾

1.1PMI保持扩张区间,制造业暖意持续

2017年3月31日,国家统计局发布数据显示,2017年3月份,中国制造业采购经理指数(PMI)为51.8%,比上月上升0.2个百分点,连续8个月位于荣枯线上方,为2012年4月以来新高;PMI继续上升,3月中国经济进一步企稳向好。同期,3月财新中国制造业PMI为51.2,比上月回落0.5个百分点,但仍处于扩张区间,制造业发展依然保持相对高速;3月中国经济继续向好,不过临近二季度窗口期,经济转弱迹象已经开始显现,后期可能面临更大的下行压力。整体来看,3月官方PMI和财新PMI继续双双位于扩张区间,制造业暖意持续,经济趋于稳步改善,但不宜过度乐观。

1.2扎实有效去产能今年退出煤炭产能1.5亿吨以上

3月5日在人民大会堂举行开幕会,李克强总理作政府工作报告时指出,扎实有效去产能。

今年要再压减钢铁产能5000万吨左右,退出煤炭产能1.5亿吨以上。

同时,要淘汰、停建、缓建煤电产能5000万千瓦以上,以防范化解煤电产能过剩风险,提高煤电行业效率,为清洁能源发展腾空间。要严格执行环保、能耗、质量、安全等相关法律法规和标准,更多运用市场化法治化手段,有效处臵“僵尸企业”,推动企业兼并重组、破产清算,坚决淘汰不达标的落后产能,严控过剩行业新上产能。

1.3发改委:2017年已没必要大范围实施煤矿减量化生产措施

3月7日,国家发展改革委经济运行调节局相关负责人就当前煤炭市场供应等情况答记者问时表示,随着供需关系会趋于宽松,煤价有望呈现平稳回落态势、不会大幅上升。2017年已没有必要在大范围实施煤矿减量化生产措施。相关部门正在论证供暖季结束后的政策预案,基本考虑是,先进产能煤矿和生产特殊紧缺煤种的煤矿原则上不实行减量化生产措施。

1.4美联储再度加息

北京时间3月16日凌晨2:00,美联储宣布上调联邦基金目标利率25个基点,区间从0.5%~0.75%调升到0.75%~1%。

1.5环保风暴4月再启

从2017年4月起,中央环保督察组将分两批次,对湖南、安徽、新疆、西藏、贵州、四川、山西、山东、天津、海南、辽宁、吉林、浙江、上海、福建等15个以上的省(市)开展环保督查,时间期限为三个月,同时督查还将下沉到每个省3个左右的地级市。。

1.6大秦线检修时间初定

太原路局消息,筹划已久的大秦线春季集中修时间确定,初步定于4月6日展开,为期25天,每日停电检修3-4小时。

1.7神华再次上调煤价

神华4月份下水动力煤长协年度价、月度长协价和月度现货价出炉,其中:下水动力煤长协年度价:下水5500大卡动力煤年度长协价581元/吨,与3月价格相比上调了15元/吨;下水动力煤长协月度价:下水5500大卡动力煤月度长协价644元/吨,与3月相比上调34元/吨;5500大卡动力煤长协用户月度价格下调10元/吨,从654元/吨降为644元/吨;5500大卡动力煤下水现货价按周确定,其中第一期5500大卡动力煤执行670元/吨,与3月相比上调55元/吨。

2行情回顾

2.1动力煤期价走势

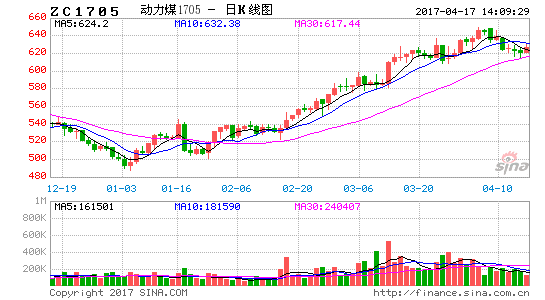

3月份,动力煤期货价格延续2月份的走势,继续盘整上行。受“两会”召开影响,市场信心有所转好;加之煤矿安全检查力度加大,煤炭产量受到限制,导致短期煤炭市场供给偏紧态势难以改变,港口煤炭现货价格不断攀升,也带动了期货价格的上行,最终突破630一线关口。主力合约ZC1705报收636.8元/吨,月涨56.4元/吨,涨幅为9.72%;持仓38.1万手,成交594.2万手,大幅放量增仓。

图1:动煤ZC1705行情走势

数据来源:兴证期货研发部,文华财经

2.2持仓情况

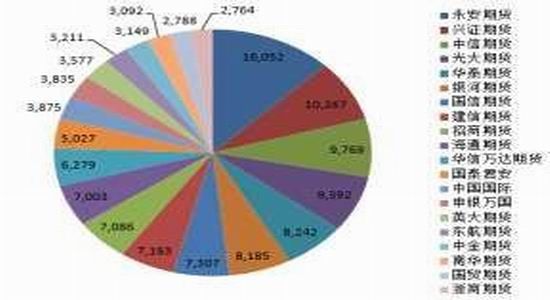

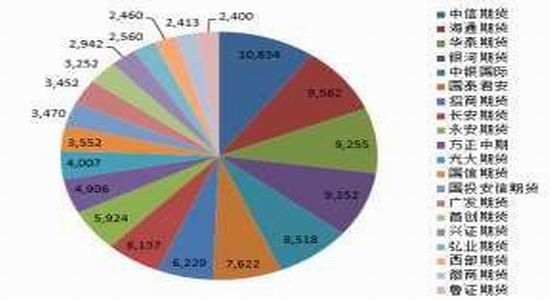

截至3月31日,主力合约ZC1705前20名持买仓量由84112手增至128063手,前20名持卖仓量由84932手增至108747手;ZC合约前20名持买仓量158029手,前20名持卖仓量135498手。从机构层面看,多方较空方维持着明显的优势。

图2:ZC1705合约多空双方持仓情况

数据来源:兴证期货研发部,郑州商品交易所

3现货市场

3.1环渤海价格指数

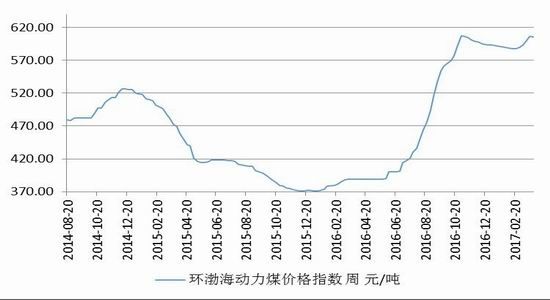

截至3月29日,环渤海动力煤价格指数报605元/吨,较月初上涨16元/吨,同比上涨2.72%。由于短期煤炭供给增幅有限,沿海市场煤炭供应继续偏紧,煤炭价格受到一定的支撑;但随着“两会”结束,煤矿逐渐复工,煤炭供应逐渐恢复,同时下游需求逐渐转入淡季,煤价继续上行动力趋弱,从而BSPI指数虽整体继续上行,但月末已有所回落,连续上涨局面结束。

图3:环渤海动力煤价格指数走势图(元/吨)

数据来源:兴证期货研发部,WIND

3.2国际动力煤市场

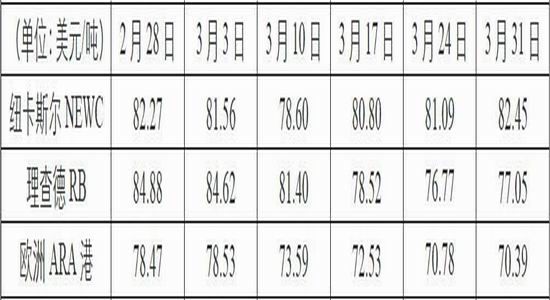

3月份,国际动力煤市场涨跌不一;澳大利亚纽卡斯尔港动力煤价格先抑后扬,南非理查德港动力煤价格和欧洲ARA三港市场动力煤价格均弱势下行。

截止3月31日,澳大利亚纽卡斯尔港动力煤价格指数82.45美元/吨,与上月持平;南非理查德港动力煤价格指数77.05美元/吨,较上月下跌7.83美元/吨,跌幅为9.22%;欧洲ARA三港市场动力煤价格指数70.39美元/吨,较上月下跌8.08美元/吨,跌幅为10.30%。

图4:国际三大港口动力煤价格指数走势图(美元/吨)

数据来源:兴证期货研发部,WIND

3.3CCI指数

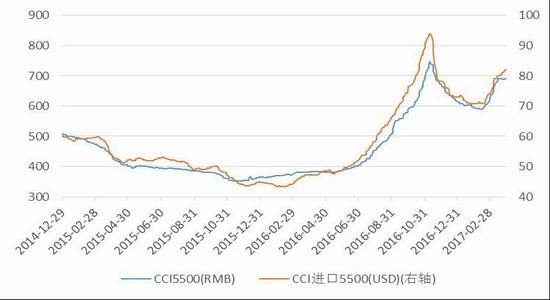

3月份,CCI5500指数与CCI进口5500指数均大幅上涨。截至3月31日,CCI5500指数由615元/吨上涨至690元/吨,涨幅为12.20%;CCI进口5500指数由74美元/吨上涨至82美元/吨,涨幅为10.81%。

图5:动力煤价格指数CCI走势图(元/吨美元/吨)

数据来源:兴证期货研发部,WIND

4基本面

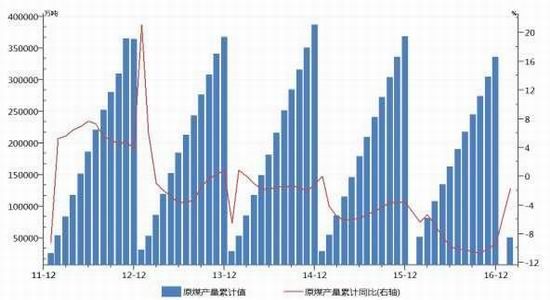

4.1煤炭产量降幅明显收窄

2017年前2个月全国原煤产量5.07亿吨,累计同比下降1.7%。2017年前2个月山西省煤炭累计产量12334万吨,累计同比下降2.6%;陕西省煤炭累计产量7246万吨,累计同比下降1.5%;内蒙古煤炭累计产量13701万吨,累计同比增长4.0%。

图6:原煤产量

数据来源:兴证期货研发部,煤炭资源网

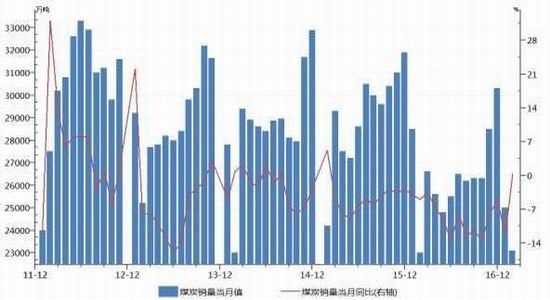

2017年2月份煤炭销量23100万吨,同比增长0.4%。

图7:全国煤炭销量

数据来源:兴证期货研发部,WIND

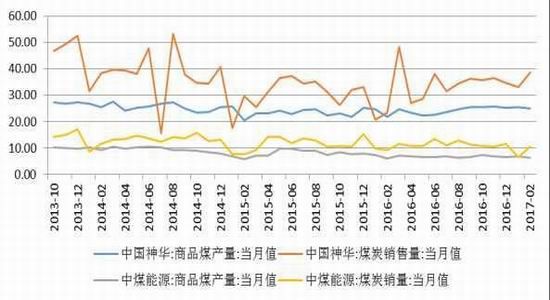

2月份,中国神华集团与中煤能源煤炭产销同比均有所增加。其中2月份,中国神华集团商品煤产量2500万吨,同比增加310万吨或14.16%;煤炭销售量3850万吨,同比大幅增加1510万吨或64.53%。2月份,中煤能源商品煤产量为634万吨,同比增加27万吨或4.45%;商品煤销量为1045万吨,同比增加125万吨或13.59%。

图8:神华、中煤商品煤产销量(百万吨)

数据来源:兴证期货研发部,WIND

4.2进口煤量维持高位,环比有所回落

2017年2月份全国煤炭进口量1768万吨,同比增加414万吨,增长30.6%;环比减少723万吨,下降29.0%。

2017年2月我国进口动力煤495.01万吨,同比增加124.94万吨或33.76%。2月份,排名前三的进口来源国依次为:澳大利亚316.08万吨,俄罗斯111.21万吨,印尼46.49万吨。

图9:进口动力煤情况

数据来源:兴证期货研发部,WIND

4.3港口库存逐渐回升

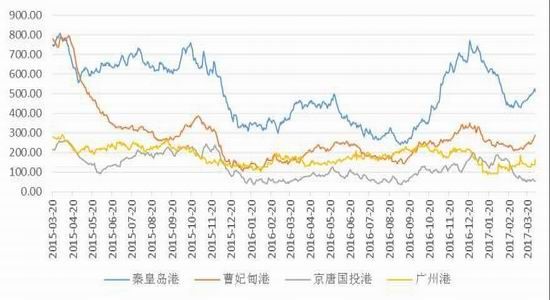

随着上游煤矿逐渐复工,煤炭产量开始增加,港口煤炭库存逐渐回升。截至3月31日,环渤海四港动力煤库存1457.5万吨,较月初增加289万吨或24.73%。截至4月1日,秦皇岛港库存511万吨,较上月同期增加70万吨或15.877%。曹妃甸港煤炭库存287.1万吨,较上月增加80.1万吨;京唐国投港煤炭库存54万吨,较上月减少33万吨。同期,广州港煤炭库存162万吨,较上月同期增加33万吨或25.58%。

图10:港口煤炭库存(万吨)

数据来源:兴证期货研发部,WIND

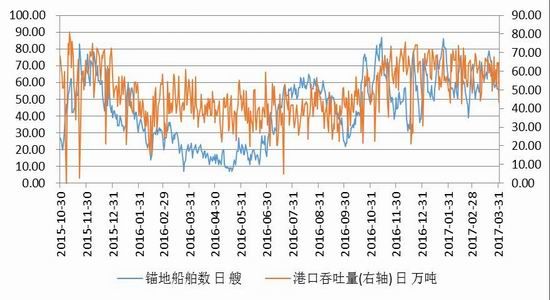

随着“两会”后通过安全检查的煤矿陆续复产,港口煤炭调入量有所增加;同时煤炭需求逐渐进入淡季,市场成交一般。3月份,秦皇岛港日均铁路到车量7860.81车,环比增加907.06车;日均调入量62.48万吨,环比增加7.15万吨。日均吞吐量59.93万吨,环比减少0.96万吨。锚地船舶数月平均63.35艘,环比增加5.57艘。

图11:秦皇岛港锚地船舶数与港口吞吐量

数据来源:兴证期货研发部,WIND

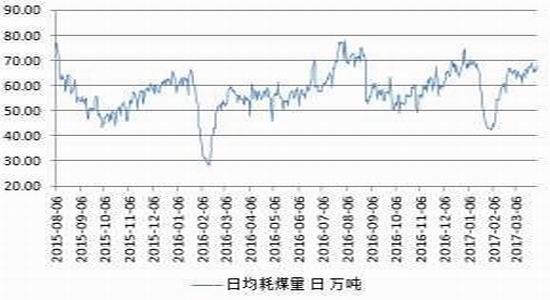

4.4电厂库存低位,日耗维持较高水平

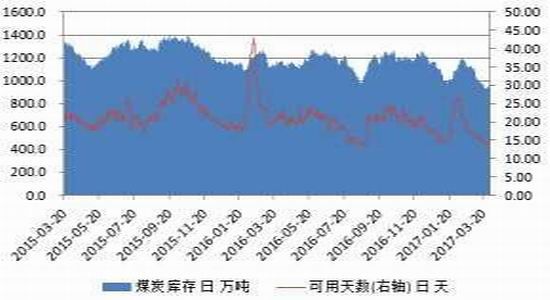

尽管当前电厂日耗仍维持在较高水平,但随着下游需求逐渐转淡,加之水力发电将开始增加,后续电煤需求或将减弱。截至3月31日,六大发电集团煤炭库存1013.3万吨,较上月同期减少88.9万吨或8.07%;可用天数由16.74减至14.98天,后续仍存一定的补库需求。日均耗煤量67.66万吨,较上月同期增加1.82万吨。

图12:六大发电集团情况

数据来源:兴证期货研发部,WIND

4.5下游需求将逐渐进入淡季

电力:电煤消费同比继续增长,水电或逐渐增加。2017年前2个月全社会用电量9356亿千瓦时,累计同比增长6.33%;其中2月份全社会用电量4488亿千瓦时,同比增长17.21%。2017年前2个月全国累计发电量9315亿千瓦时,累计同比增长6.3%。2017年前2个月火电累计发电量7280亿千瓦时,累计同比增长7.0%;水电累计发电量1229亿千瓦时,累计同比下降4.7%。

建材:水泥价格高位震荡,产量环比微降。2017年前2个月全国水泥累计产量24008万吨,累计同比下降0.4%。

冶金:钢价高位震荡,钢铁产量继续增长。2017年前2个月全国粗钢累计产量12877万吨,累计同比增长5.8%;2017年前2个月全国生铁累计产量11354万吨,累计同比增长5.6%。化工:化工品市场价格有所回落。2017年前2个月全国甲醇累计产量742万吨,累计同比增长9.3%。

图13:下游情况

数据来源:兴证期货研发部,WIND

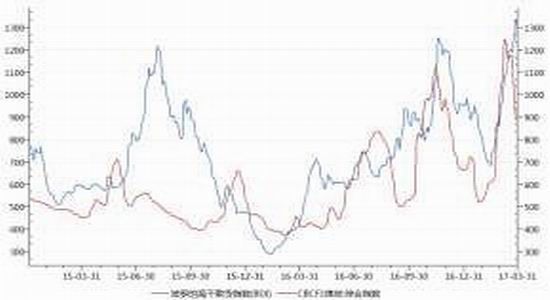

4.6国际运费不断上涨,沿海运费冲高回落

由于大宗商品价格连续反弹,提升了经济复苏信心,带动了全球贸易,为海运行业带来一定程度的反弹,从而近期波罗的海干散货指数(BDI)不断上行。截至3月31日,波罗的海干散货指数(BDI)为1297点,较上月同期大幅上涨了438点,涨幅为50.99%。

沿海煤炭运费综合指数(CBCFI)冲高回落,由915.34点上涨至1250.06点后回落至882.96点,较上月同期下跌了32.38点,跌幅为3.54%。3月初由于煤炭供应偏紧,下游北上拉煤需求旺盛,船舶运力供不应求,导致沿海煤炭运费综合指数(CBCFI)不断上行;“两会”结束后,煤炭产量逐渐增加,运力需求开始转淡,沿海煤炭运费开始向下调整。预计随着煤炭需求逐渐进入淡季,后期沿海煤炭运费或将以弱势震荡为主。

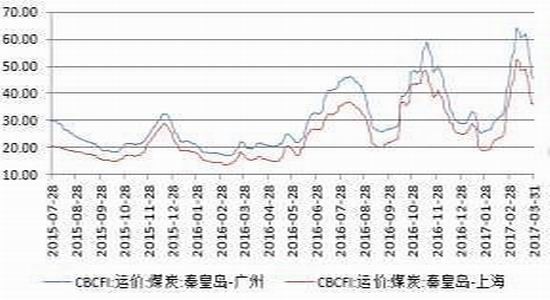

秦皇岛-广州海运费由44.8元/吨大幅上涨至64.1元/吨后快速回落至45.5元/吨,秦皇岛-上海海运费由37.5元/吨大幅上涨至52.4元/吨后快速回落至35.8元/吨。

图14:煤炭运费情况

数据来源:兴证期货研发部,WIND

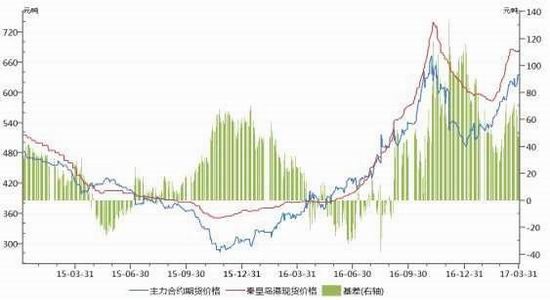

4.7期现基差

目前动力煤期货价格较现货价格贴水维持较高水平,随着ZC1705合约交割月的临近,较大的期现基差仍对动煤期价形成一定的支撑。

图15:动力煤现货与期货走势及基差情况

数据来源:兴证期货研发部,WIND

5总结

进入4月份,随着通过安全检查的煤矿陆续复产,煤炭产量或继续提升,供应相对宽松的大局面不会改变;同时供暖季结束,煤炭需求逐渐进入传统淡季;加之水力发电将开始增加,煤炭市场供应偏紧格局趋缓,煤炭价格受到的支撑有所减弱,预计后期煤价或将逐渐趋稳回落,但价格下跌幅度或在可控范围之内。

当前动力煤期现基差较大,动煤期价受到一定的支撑,但随着ZC1705合约交割月的临近,后期将不断移仓远月,预计动煤存在一定的回落可能。

兴证期货 林惠

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。