铁矿石:

3月中旬开始,伴随着钢价走弱,矿石出现大幅下跌,普氏指数月末跌破80美金。但就螺纹与矿石跌幅对比来看,矿石明显较弱。基本面上,做多钢矿比的套利逻辑延续。矿石矛盾的核心仍在下游成材端变化。螺纹基本面仍不差,短期下跌可能是宏观货币面收紧预期以及对后期钢厂生产恢复导致供应压力逐步增大的反应。

进入4月,终端需求预期将被逐步印证。一旦出现需求不及预期,钢价或延续颓势,但在供给侧改革,中频炉取缔的大背景下,钢价深跌概率不大。矿石端来看,高库存,高供应的基本面状态很难转变。我们建议继续关注做多螺纹做空矿石的套利机会。

螺纹钢:

3月螺纹钢总体呈现高位震荡,略有回落的状态,由于前期拉涨较快,3月以后螺纹钢的上涨动力有所减少。首先钢厂利润恢复到近年来的高位,钢厂盈利大幅好转,吨钢利润高达600-800元。钢厂利润好,但扩产仍然受到阻碍。去产能政策仍然严厉,中频炉退出市场,废钢价格极低且没有销路。新增的电弧炉产能还未产能释放,市场暂时处于供给受到限制的阶段。

需求方面,暂时旺季。远期需求受到房地产减弱和“雄安新区”的炒作之中。

中期螺纹钢预计仍然震荡为主。

1.行情回顾

3月份铁矿石冲高后大跌,截至3月31日,I1709收于552元/吨,月跌93元/吨,跌幅14.42%。

月末持仓量为136.6万手。

螺纹钢冲高回落,截至3月31日,RB1710收于3152元/吨,月跌266元/吨,跌幅7.78%。

月末持仓量为246.5万手。

图1:铁矿石主力I1709合约行情走势

数据来源:兴证期货研发部,WIND

图2:螺纹钢主力RB1710合约行情走势

数据来源:兴证期货研发部,WIND

2.铁矿石基本面分析

2.1现货价格疲软

铁矿石港口疲软。3月31日,青岛港澳大利亚61.5%品位PB粉矿收于620元/吨,月环比跌80元/吨。

图3:铁矿石现货价格(元/吨)

数据来源:兴证期货研发部,WIND

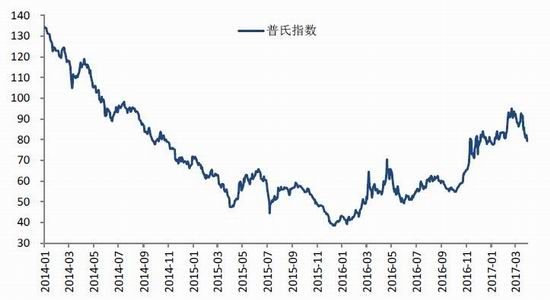

普氏指数3月31报收于79.25美元/吨,环比上月跌12.45美元/吨,跌幅13.58%。

图4:普氏指数(美元/吨)

数据来源:兴证期货研发部,WIND

2.2国产原矿处于复产进程中

2017年1-2月,国内铁矿石原矿累计生产1.84亿吨,同比去年大增15.30%。

图5:国内铁矿石原矿产量(万吨)

数据来源:兴证期货研发部,WIND

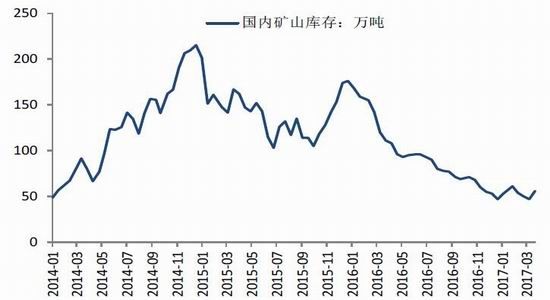

3月31日,国内矿山库存56万吨,较月初增加6万吨。

图6:国内铁精粉矿山库存(万吨)

数据来源:兴证期货研发部,WIND

2.3铁矿进口量维持高位

2017年2月份进口铁矿砂及其精矿8349万吨,同比增加13.42%。1-2月累计进口1.75亿吨,同比去年增加12.54%。

图7:铁矿石进口量(万吨)

数据来源:兴证期货研发部,WIND

2.4港口库存绝对历史高位

3月31日,港口库存13064万吨,比2月底增加390万吨。钢厂的进口矿库存可用天数26天,比2月底减少2天。

图8:铁矿石港口库存(万吨)

数据来源:兴证期货研发部,WIND

3.螺纹钢基本面分析

3.1钢价小幅走弱

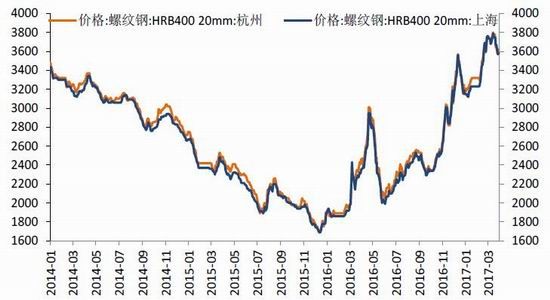

截至3月31日,上海螺纹钢收于3580元/吨,月跌180元/吨。杭州螺纹钢收于3620元/吨,月跌140元/吨。

图9:螺纹钢现货价格(元/吨)

数据来源:兴证期货研发部,WIND

3.2废钢价格下跌

钢坯收于3100元/吨,月跌200元/吨。生铁价格涨50元/吨,至2800元/吨。废钢价格下跌90元/吨,至1590元/吨。

图10:生铁、方坯、废钢价格(元/吨)

数据来源:兴证期货研发部,WIND

3.3焦煤、焦炭现货相对坚挺

京唐港焦煤收于1440元/吨,月环比持平。天津港焦炭涨195元/吨,至1945元/吨。

图11:焦煤、焦炭现货价格(元/吨)

数据来源:兴证期货研发部,WIND

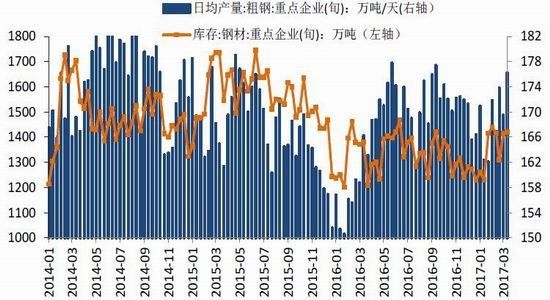

3.4钢厂生产增加

3月中旬重点钢企粗钢日产176.17万吨,环比升3.94%。重点企业库存1420.39万吨,环比上旬增加7.65万吨

图12:粗钢产量与钢厂钢材库存

数据来源:兴证期货研发部,WIND

3.5钢材社会库存持续下滑

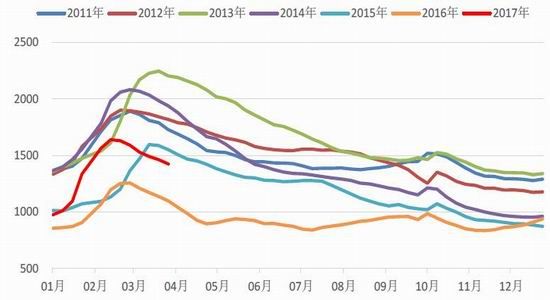

截至3月31日,全国主要钢材品种库存总量为1424.16万吨,连续六周下滑,较节后高点累计下滑12.60%。

图13:钢材社会库存(万吨)

数据来源:兴证期货研发部,西本新干线

3.6北上广螺纹社会库存下滑

北京库存较春节后高点下滑24.11万吨,上海库存下滑5.75万吨,广州下滑32.50万吨。

图14:北上广三地螺纹钢社会库存(万吨)

数据来源:兴证期货研发部,WIND

3.7钢厂高炉开工率逐步攀升

截至3月31日,163家钢厂盈利比例为87.12%。高炉开工率77.35%。

图15:高炉开工率和钢厂盈利(%)

数据来源:兴证期货研发部,WIND

3.8终端采购处于相对较高位臵

3月上海地区线螺终端采购量周平均3.2万吨,处于相对较高位臵。

图16:上海地区周度终端线螺采购量

数据来源:兴证期货研发部,WIND

3.9钢材出口萎缩

2017年2月钢材出口为575万吨,同比下滑19.10%。1-2月累计出口1317万吨,同比去年下滑26.22%。

图17:钢材出口(万吨)

数据来源:兴证期货研发部,WIND

4.房地产投资增速继续回升

2017年1-2月房地产累计开发投资为9.85万亿元,同比去年增加8.90%,增长率环比上升2%。

图18:房地产开发投资完成额(亿元)

数据来源:兴证期货研发部,WIND

5.总结

铁矿石:

3月中旬开始,伴随着钢价走弱,矿石出现大幅下跌。普氏指数月末跌破80美金。但就螺纹与矿石跌幅对比来看,矿石明显较弱。基本面上,做多钢矿比的套利逻辑延续。矿石矛盾的核心仍在下游成材端变化。螺纹基本面仍不错,短期下跌可能是宏观货币面收紧预期以及对后期钢厂生产恢复导致供应压力逐步增大的反应。

进入4月,终端需求预期将被逐步印证。一旦出现需求不及预期,钢价或延续颓势,但在供给侧,中频炉取缔的大背景下,钢价深跌概率不大。矿石端来看,高库存,高供应的基本面状态很难转变。我们建议继续关注做多螺纹做空矿石的套利机会。

螺纹钢:

3月螺纹钢总体呈现高位震荡,略有回落的状态,由于前期拉涨较快,3月以后螺纹钢的上涨动力有所减少。

首先钢厂利润恢复到近年来的高位,钢厂盈利大幅好转,吨钢利润高达600-800元。钢厂利润好,但扩产仍然受到阻碍。去产能政策仍然严厉,中频炉退出市场,废钢价格极低且没有销路。新增的电弧炉产能还未产能释放,市场暂时处于供给受到限制的阶段。需求方面,暂时旺季。远期需求受到房地产减弱和“雄安新区”的炒作之中。中期螺纹钢预计仍然震荡为主。

兴证期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。