报告导读

市场关注点为贸易商库存、轮胎开工率以及国内商品市场资金流动情况,4月国内天胶供应较为充足需求预计稳定

投资要点

天胶单边

基本面来说,供应端,4月东南亚主产区进入停割期,泰国南部也处于全面停割,就产地来说,新的原料供应预计下降,不过由于泰国工厂原料相对充足,停割对于市场的利多支撑有限,4月预计原料供应保持充足,国内云南产区进入开割,不过白粉病同比较为严重,部分新叶呈现落叶,全面开割或将推迟,海南产区尚未开割,预计开割时间4月中下旬,国内整体产量处于低位,不过由于国内现货原料库存较高,大部分仓库接近满库同时进口较大,整体社会隐形库存较高,供应短期暂无利多刺激,维持小幅宽松格局。需求端,3月重卡数据同比大增42%,数据表现仍较利好,4月由于季节性旺季、订单以及工程车需求的利好,预计4月重卡销量环比下降同比小幅增加,4月仍需要关注轮胎库存问题,既中小型轮胎厂后,大型轮胎厂成品库存也已经开始增加,同时经销商以及代理商手中库存较高,补库意愿不强,下游的实际需求或将成为天胶走势的关键因素。替代品,4月国内丁二烯装置检修力度远不及库存压力带来的影响,加之进口货源陆续到港,基本面仍较偏空,不过4月部分合成胶装置检修或将引发合成胶小幅反弹,预计4月合成胶先抑后扬,整体下跌空间有限。整体来说,天胶短期基本面仍处于下行趋势,4月预计盘面走势波动较大,注意资金管理,操作上单边建议反弹抛空,目标14400,1-9价差收敛至1500,可以尝试1-9反套。

跨期对冲

1-9价差收敛至1500,可以尝试1-9反套

1. 2017年3月天胶行情回顾

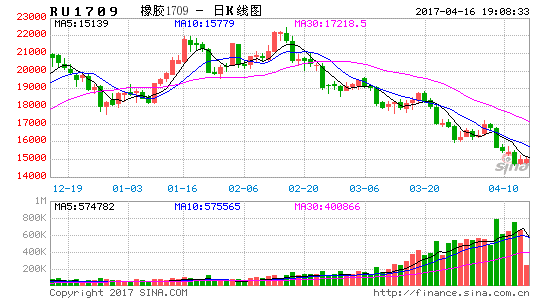

图 1:天胶1709合约走势

资料来源:文华财经、浙商期货研究中心

3月天胶主力一路下行,整体重心大幅下降,3月末天胶主力收盘16335元/吨,较2月末整体下降2535元/吨,下降幅度约为13%。主要由于3月尽管有主产区停割的利多预期,不过市场上各大贸易商、经销商库存较高,同时保税区库存环比大幅上涨,加上泰国政府连续的抛储,市场上短期供应偏紧被证伪,同时由于丁二烯的快速下跌导致合成胶也呈现快速暴跌,天胶、合成胶价差收敛,甚至呈现顺挂,导致天胶价格支撑不在,3月末市场资金流动性收紧,配合橡胶基本面支撑不强,天胶成为领跌品种。

4月央行[微博]严控流动性投放,市场利率中枢抬升,金融机构现负债荒,资金面预计仍不乐观,就天胶基本面来说,供应端,4月东南亚主产区进入停割期,泰国南部也逐处于全面停割,就产地来说,新的原料供应预计下降,不过由于泰国工厂原料相对充足,停割对于市场的利多支撑有限,4月预计原料供应保持充足,国内云南产区进入开割,不过白粉病同比较为严重,部分新叶呈现落叶,全面开割或将推迟,海南产区尚未开割,预计开割时间4月中下旬,国内整体产量处于低位,不过由于国内现货原料库存较高,大部分仓库接近满库同时进口较大,整体社会隐形库存较高,供应短期暂无利多刺激,维持小幅宽松格局。需求端,3月重卡数据同比大增42%,数据表现仍较利好,4月由于季节性旺季、订单以及工程车需求的利好,预计4月重卡销量环比下降同比小幅增加,4月仍需要关注轮胎库存问题,既中小型轮胎厂后,大型轮胎厂成品库存也已经开始增加,同时经销商以及代理商手中库存较高,补库意愿不强,下游的实际需求或将成为天胶走势的关键因素。替代品,4月国内丁二烯装置检修力度远不及库存压力带来的影响,加之进口货源陆续到港,基本面仍较偏空,不过4月部分合成胶装置检修或将引发合成胶小幅反弹,预计4月合成胶先抑后扬,整体下跌空间有限。整体来说,天胶短期基本面仍处于下行趋势,4月预计盘面走势波动较大,注意资金管理,操作上单边建议反弹抛空,目标15000。

2. 基本面分析—供应端

2.1. 东南亚主产区:4月泰国南部处于停割期,不过泰国工厂原料相对充足,停割对于市场的利多支撑有限

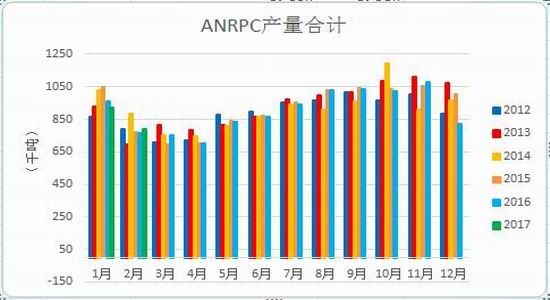

据天胶生产国协会(ANRPC)最新发布的报告显示,今年前两个月主要成员国天胶总产量同比下滑2.2%至171.4万吨,其中除了泰国同比下降14%外,其余如印尼、越南、马来西亚和印度均分别同比有4.4%、7.9%、7.7%和30.3%的增长。随着洪水带来的负面影响消退,步入新割胶季以后,泰国产胶量有望重新提升,届时减产效应料不复存在。

4月东南亚主产区进入停割期,泰国南部也逐处于全面停割,就产地来说,新的原料供应预计下降,不过由于泰国工厂原料相对充足,停割对于市场的利多支撑有限,4月预计原料供应保持充足,同时泰国连续抛储,也为市场带来一定的利空氛围,据了解泰国拍卖橡胶由于存放时间过长,质量较差,一般掺到原料中制作标胶,所有橡胶掺用完毕需要将近1年时间。整体来说,短期供应无忧。

图 2: 泰国原料价格

资料来源:浙商期货研究中心

图 3:ANRPC产量合计

资料来源:浙商期货研究中心

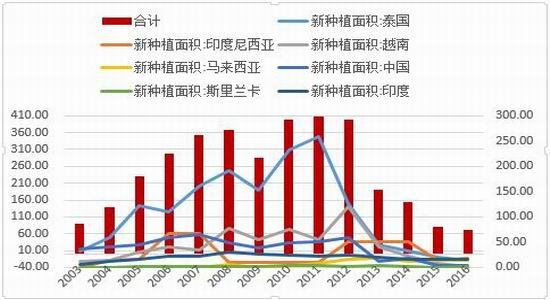

图 4:ANRPC成员国种植面积

资料来源:浙商期货研究中心

2.2. 国内产区:国内云南产区开割,不过白粉病同比较为严重,全面开割或将推迟,海南产区预计开割时间4月中下旬

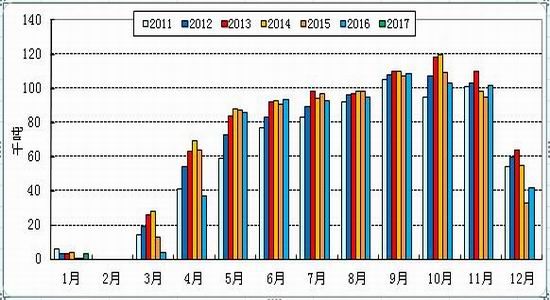

从国内产胶规律来看,国内天胶产量90%以上产自海南、云南地区,一般进入11月末之后,国内产区陆续进入停割,进入2月,国内产区全面停割,3月国内产区尚未开割,自每年4月,在气候较好的前提下进入开割,随之海南、云南两个地区雨季来临,主要集中在5-10月份,不过进入9月中旬之后,雨季基本结束,胶水供应量大增,加工厂也会抓紧时间生产,产出量大幅增加, 10月份一般是天胶产量单月最高值。当前国内看整体价格大约高于胶农开割意愿价格,如果价格稳定在当前水平,预计胶农的开割积极性会有所提高,从而提高产量。

从供应来说,4月国内天胶产量开始增加,整体还不高同时由于国内现货贸易中间商之前大量囤货储备的原料库存较高,即社会隐形库存较高,预计4月国内现货实际供应维持小幅宽松格局。

图 5:国内产量

资料来源:浙商期货研究中

图 6:国内单位开割面积

资料来源:浙商期货研究中心

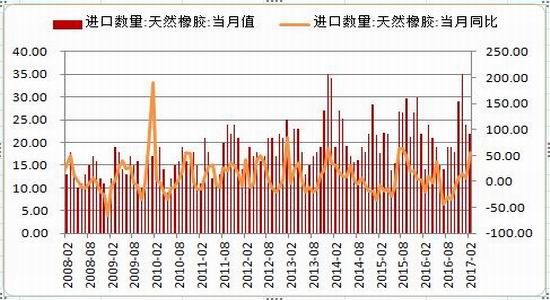

2.3. 进口:4月天胶进口量预计环比下降,同比小幅增加

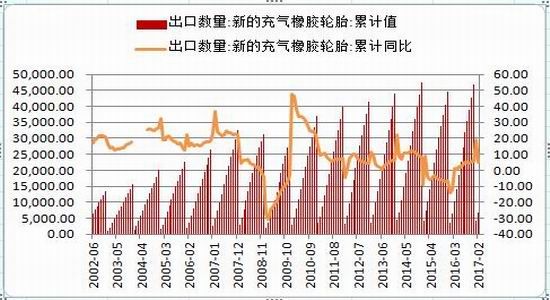

2017年2月,中国共进口天然橡胶40.13万吨(含乳胶、复合胶、混合胶),环比增2.66%,同比增量明显,增长69.90%。标胶、混合胶是我国进口天然橡胶的主要胶种分类,主要进口来源国是泰国、越南、印尼、马来。

2月份国内天胶进口量猛增,主要因业者对2月后市行情预期乐观,提前备货所致。3月份海外产区产量开始下降,以及国内行情高位回落,抵消进口商补货意向,预计3月份天胶进口量有所下降。4月由于主产区进入停割以及国内市场货源充足,预计天胶进口下降。

图 7: 天胶进口量

资料来源:浙商期货研究中心

图 8: 合成胶以及混合胶进口量

资料来源:浙商期货研究中心

3. 基本面分析—需求端

3.1. 重卡销量:治超政策接近尾声以及季节性旺季,4月重卡市场预计环比下降同比小幅增加

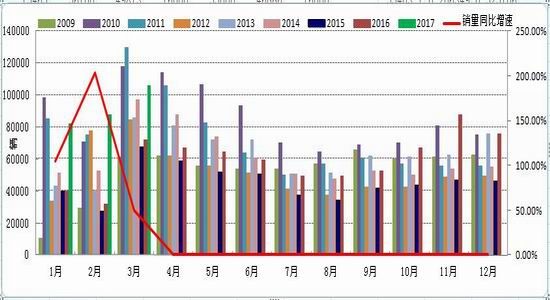

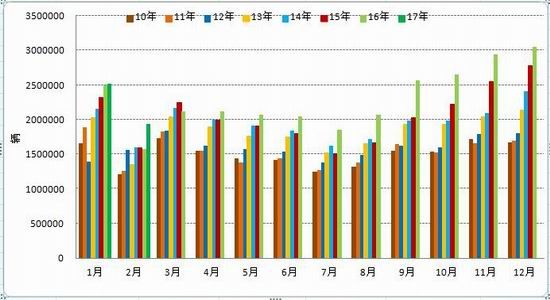

今年3月份,国内重卡市场共约销售各类车辆10.6万辆,比去年同期的7.48万辆大幅增长42%,环比2月上涨23%。由于去年3月份销量基数较高, 42%的同比增幅仍较利好。

3月重卡数据同比大增42%,数据表现仍较利好,从重卡销量图来说,销量最高主要在3 、4月,有一定季节性,同时由于4月订单以及工程车需求的利好,预计4月重卡销量环比下降同比小幅增加,4月仍需要关注轮胎库存问题,既中小型轮胎厂后,大型轮胎厂成品库存也已经开始增加,同时经销商以及代理商手中库存较高,补库意愿不强,下游的实际需求或将成为天胶走势的关键因素。

图 9:重卡销量

资料来源:浙商期货研究中心

3.2. 汽车需求:4月汽车销量环比预计小幅下降,同比持稳

据中国汽车工业协会统计分析,2月汽车产销比上年同期呈现较快增长,当月分别完成216万辆和193.9万辆,产销量比上年同期分别增长33.8%和22.4%。2月,乘用车产销分别完成184.7辆和163.3万辆,比上月分别下降10.8%和26.4%,比上年同期分别增长31.5%和18.3%,增速低于汽车总体2.3和4.1个百分点。2月,受货车增长拉动,商用车销量总体保持高速增长。产销分别完成31.2万辆和30.7万辆,比上月分别增长5.0%和1.7%,与上年同期相比分别增长49%和49.9%。

3月汽车市场处于消费旺季以及购置税优惠政策减半,预计3月汽车销售环比上涨,4月汽车销量环比预计小幅下降,同比持稳。

图 10:汽车产销

资料来源:浙商期货研究中心

图 11:汽车库存

资料来源:浙商期货研究中心

3.3. 轮胎开工率:4月轮胎开工率预计持稳

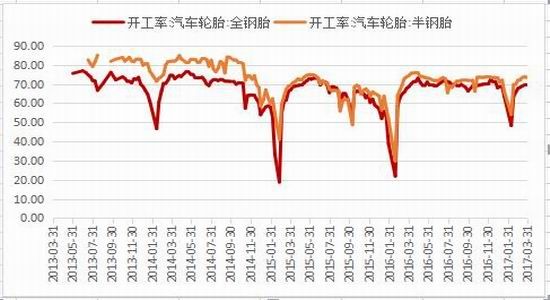

3月国内轮胎整体开工整体处于高位稳定。尽管橡胶原料价格快速下跌,轮胎成本压力小幅下降,不过没缓解轮胎厂的资金压力,据了解,大型轮胎厂成品库存也开始增加,整体经销商以及零售商普遍处于库存消化阶段,补库意愿较低,销量较往年正常水平大减,当前全钢胎企业开工较为稳定,按照订单情况进行排产,部分半钢胎企业出口订单情况较好,装置开工在七成以上,短期预计整体开工率持稳。

截止到3月31日,国内轮胎市场全钢胎开工率为69.28%,半钢胎开工率维持73.34%。

图 12:轮胎出口累计

资料来源:浙商期货研究中心

图 13:轮胎开工率

资料来源:浙商期货研究中心

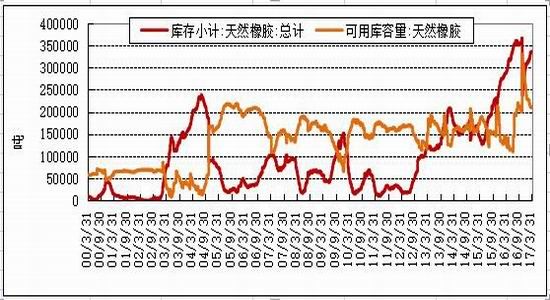

4. 库存:保税区橡胶库存环比快速上涨,上期所库存持续增加

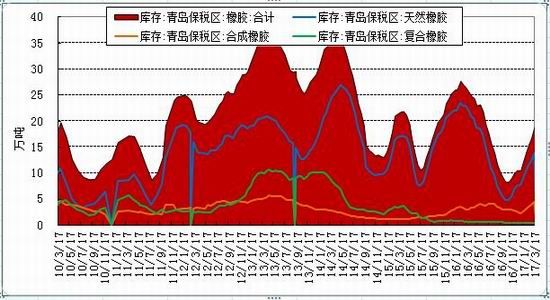

截至2017年3月中旬,青岛保税区橡胶库存涨至18.7万吨,较2月底16.62万吨增加2.08万吨,涨幅12.52%。青岛保税区橡胶库存2月开始呈现快速上涨,主要由于各大贸易商以及轮胎厂原料供应充足,加工厂普遍处于库存消化阶段,补库意愿较低,需要注意的是,尽管从数据上来说,当前保税区库存同期仍处于地位,不过由于贸易环节的改变,即现在很多加工厂是跟上游生产商对接的,不经过保税区这一环节,因此不能从保税区库存的绝对数量来说明当前库存所处情况,预计4月市场仍处于去库存阶段,补库意愿较低,4月保税区橡胶库存仍呈现上涨趋势。

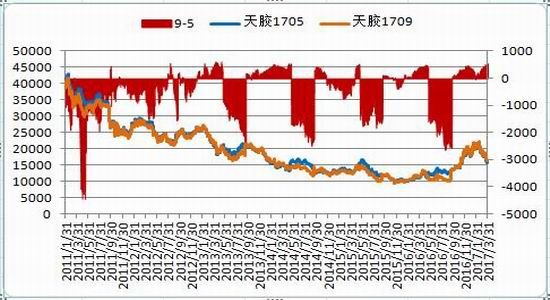

当前上期所库存持续增加,因此5月交割压力较大,尤其是9-5价差持续不扩处于500以下的情况下,05盘面压制会较强。

图 14:保税区橡胶库存

图 15:期货库存

资料来源:浙商期货研究中心

5. 价差结构

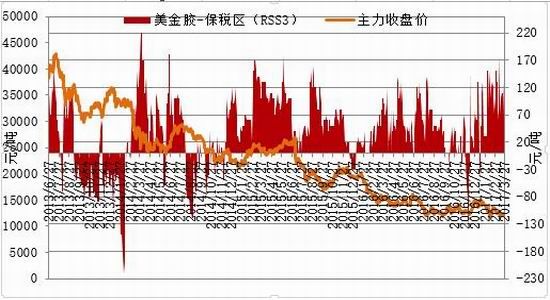

5.1. 内外盘价差

3月内外盘价差整体呈现高位震荡格局,整体价差有所拉大:主要由于泰国进入停割期,整体美金盘报价相对有所支撑,而保税区由于库存呈现快速上涨的利空因素,整体报价的下跌幅度高于东南亚美金胶,内外盘价差拉大至200美金,尽管内外盘美金胶都跟随国内盘面波动,不过整体价差有所拉大高位震荡。4月鉴于保税区库存仍有上涨的预期以及东南亚逐步进入停割期,预计内外盘价差仍有拉大的可能。

图16:美金盘、保税区价差

资料来源:浙商期货研究中心

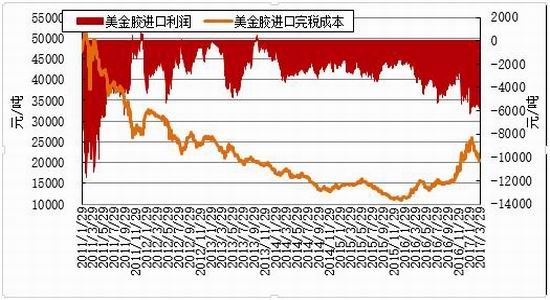

图 17:美金胶进口利润

资料来源:浙商期货研究中心

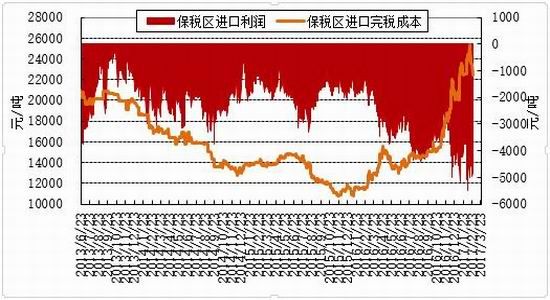

图 18:保税区进口利

资料来源:浙商期货研究中心

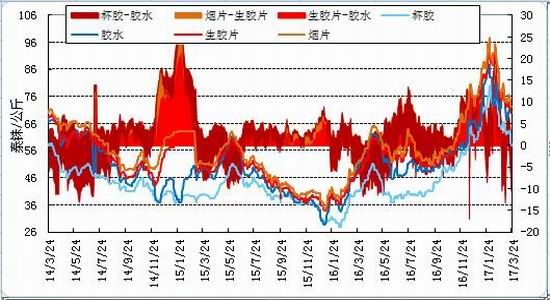

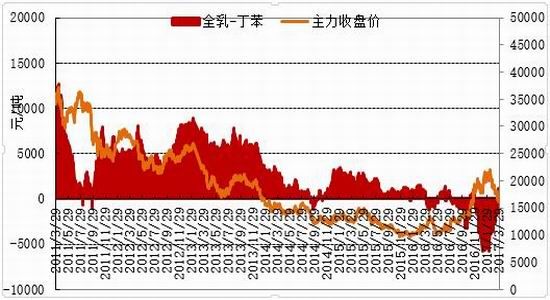

5.2. 全乳胶、合成胶价差

3月份国内合成橡胶行情呈现下行格局,全乳胶、合成胶价差倒挂继续收敛丁苯顺挂,合成胶对天胶市场支撑力度下降。

国内丁二烯市场呈现下行格局。主要由于中国下游需求疲软影响,进入4月份,尽管国内丁二烯装置检修,不过利多支撑远不及库存压力带来的影响,加之进口货源陆续到港,市场供应较为充裕,但持续看跌预期下,下游补仓谨慎,供需基本面持续偏空影响下,预计4月份国内丁二烯市场行情企稳艰难,延续跌势为主,预计国内丁二烯市场将维持疲软态势到 4 月中旬。

3月份国内丁苯橡胶行情整体下行,1-2月份丁苯橡胶进口量累计同比大幅增加,贸易商手中持有的货源充裕,在资金的压力下贸易商压价出货,同时内盘丁二烯偏弱,成本支撑力度降低,配合需求没有开启,丁苯橡胶行情一路下行,由于预计丁二烯市场将维持疲软态势到 4 月中旬,同时市场货源较为充足以及需求方面受到影响,丁苯橡胶在短期内价格偏空,不过齐鲁石化、抚顺石化丁苯橡胶装置也分别计划在 5、6 月份检修以及进口受阻,中长线预计有所支撑,预计4月丁苯橡胶走势先抑后扬。

3月份国内顺丁胶行情整体下行,偏高的出厂价影响开单量,整体下游拿货积极性不高,供方出货压力较大,市场以消耗库存为主,丁二烯价格下跌,成本支撑继续下降,预计顺丁胶市场延续下跌行情。4月扬子石化恢复生产,其他企业装置运行变化不大,供应预计增加,预计4月顺丁橡胶走势先抑后扬。

全乳胶、合成胶价差倒挂继续收敛丁苯顺挂,合成胶对天胶市场支撑力度下降。

图 19:全乳胶、顺丁胶价差

资料来源:浙商期货研究中心

图 20:全乳胶、丁苯胶价差

资料来源:浙商期货研究中心

5.3. 近远月价差

3月9-5价差整体有所拉大,主要由于上期所仓单持续增加,对于5月合约压制压力较大,9-5价差在400以下时,可以介入9-5反套,目标500,整体空间不大。

图 21:5-1价

资料来源:浙商期货研究中心

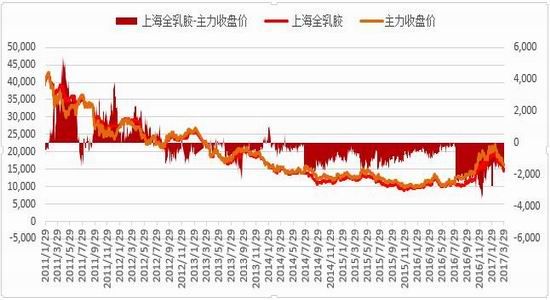

5.4 期现价差

3月国内期现价差整体呈现窄幅震荡格局,整体维持在合理位置。就新胶的价格来说,当前现货价格主要跟随05合约盘面价格波动,贴水将近200元/吨,总体来说,3月国内期现价窄幅震荡,现货价格跟随期价跟涨跟跌,在价差没有拉大的前提下,套保盘进场意愿下降,短期现货价格跟随期价的格局难以改变,期现价差或将窄幅震荡。

图 22:上海地区期现价差

资料来源:浙商期货研究中心

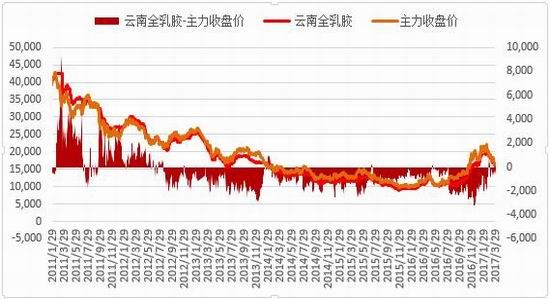

图 23:云南地区期现价差

资料来源:浙商期货研究中心

图 24:国内期现价差

资料来源:浙商期货研究中心

6. 行情展望

基本面来说,供应端,4月东南亚主产区进入停割期,泰国南部也逐处于全面停割,就产地来说,新的原料供应预计下降,不过由于泰国工厂原料相对充足,停割对于市场的利多支撑有限,4月预计原料供应保持充足,国内云南产区进入开割,不过白粉病同比较为严重,部分新叶呈现落叶,全面开割或将推迟,海南产区尚未开割,预计开割时间4月中下旬,国内整体产量处于低位,不过由于国内现货原料库存较高,大部分仓库接近满库同时进口较大,整体社会隐形库存较高,供应短期暂无利多刺激,维持小幅宽松格局。需求端,3月重卡数据同比大增42%,数据表现仍较利好,4月由于季节性旺季、订单以及工程车需求的利好,预计4月重卡销量环比下降同比小幅增加,4月仍需要关注轮胎库存问题,既中小型轮胎厂后,大型轮胎厂成品库存也已经开始增加,同时经销商以及代理商手中库存较高,补库意愿不强,下游的实际需求或将成为天胶走势的关键因素。替代品,4月国内丁二烯装置检修力度远不及库存压力带来的影响,加之进口货源陆续到港,基本面仍较偏空,不过4月部分合成胶装置检修或将引发合成胶小幅反弹,预计4月合成胶先抑后扬,整体下跌空间有限。整体来说,天胶短期基本面仍处于下行趋势,4月预计盘面走势波动较大,注意资金管理,操作上单边建议反弹抛空,目标15000。

浙商期货 徐涛

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。