要点:

铁合金期货3月整体强势,以震荡上行为主。随着近月交割的临近,4月初移仓将加速,从商品曲线上看,硅铁和锰硅均为back结构,显示远月供需矛盾增加。

国内经济稳定复苏。制造业惯性复苏,需要注意的是铁合金供给端的变化。下游钢铁行业持续复产。高盈利将促使钢厂持续复产,这将有力支撑铁合金需求。品种情况分化。对比供需,硅铁存在一定的过剩压力,而锰硅则存在供给短缺的压力。4月钢厂铁合金招标贴近市场价。钢厂招标价虽然并未大幅上调,而仅贴近市场价,铁合金相关企业利润也能有明显好转,但近期内蒙乌兰察布市限电,以及锰矿进口价上涨,对利润有所侵蚀。

4月铁合金将呈现震荡上行走势。整体宏观形势仍然较好,下游粗钢产量持续增加,在居高不下的钢材利润下,铁合金需求预期较好。其中硅铁供需中供给存在一定的供给压力,而锰硅供给则存在一定的缺口,随着钢厂招标价格的上调铁合金利润将有所好转,开工率有望增加,供给压力将持续增,总体而言,4月铁合金将呈现震荡上行走势。操作上可以关注多锰硅空硅铁。

一、行情回顾

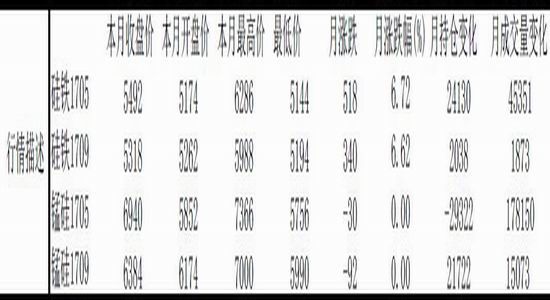

铁合金期盘月度行情

铁合金期货3月整体强势,以震荡上行为主。当月硅铁主力合约1705开盘价为5174元/吨,收盘价为5492元/吨,涨跌幅为518/6.72%,月持仓增加24130手,月日均成交量环比增加45351手;锰硅主力合约1705开盘价为5852元/吨,收盘价为6940元/吨,涨跌幅为-30/0.00%,月持仓降0手,月日均成交量环比增加178150手。随着近月交割的临近,4月初移仓将加速,从商品曲线上看,硅铁和锰硅均为back结构,显示远月供需矛盾增加。

二、基本面分析

(一)国内经济稳定复苏

3月份,制造业PMI为51.8%,高于上月0.2个百分点,连续两个月上升,制造业持续保持稳中向好的态势。分项来看,生产和市场需求增速加快,生产指数和新订单指数为54.2%和53.3%,分别比上月上升0.5和0.3个百分点;在生产和需求回暖的同时,企业加大采购力度,采购量指数为53.4%,升幅较大,高于上月2.0个百分点;进出口延续扩张态势。新出口订单指数和进口指数分别为51.0%和50.5%,均连续5个月位于扩张区间;原材料购进价格指数和出厂价格指数为59.3%和53.2%,分别比上月回落4.9和3.1个百分点。黑色金属冶炼及压延加工业等行业PMI连续两个月上升,本月均高于制造业总体水平。总体而言,制造业惯性复苏,需要注意的是铁合金供给端的变化。

(二)下游钢铁行业持续复产

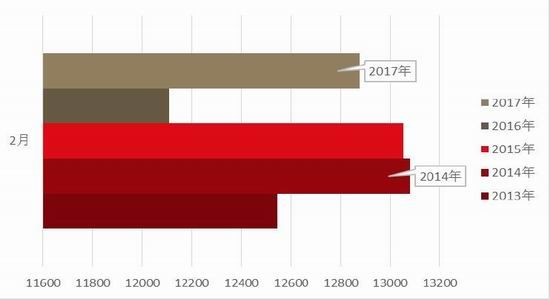

统计数据显示,2017年1-2月粗钢产量为1.29亿吨,同比增幅6.36%,但低于2014、2015年同期。

图:2013-2017年1-2月粗钢产量对比

资料来源:wind,方正中期研究院

2017年2月下旬,97家重点监测钢铁企业(集团口径)共生产粗钢1390.33万吨、生铁1346.53万吨、钢材1421.96万吨。日产量及比上一旬增减情况分别为:粗钢173.79万吨,增产5.84万吨,增幅3.48%;生铁1168.32万吨,增产6.42万吨,增幅3.97%;钢材177.75万吨,增产14.11万吨,增幅8.62%。

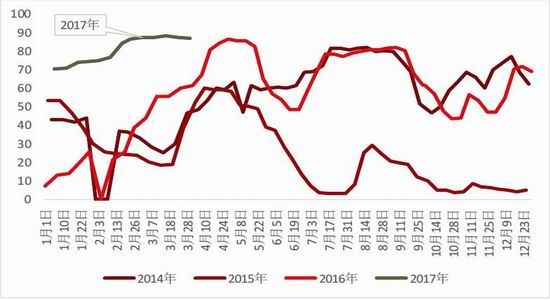

图:2014-2017年全国钢厂盈利比例对比

资料来源:wind,方正中期研究院

粗钢月度、旬度数据持续增加,背后是居高不下的盈利。统计数据显示,2017年全国钢厂盈利占比,从年初开始没有低于70%,与此对比,2016年同指标最低为7.36%,2015年最低为3.07%。

高盈利将促使钢厂持续复产,这将有力支撑铁合金需求。

(三)品种情况分化

数据显示,2017年1-2月全国铁合金产量为515.7万吨,较2016年同期增长2.8%,但低于2014/2015年同期。其中全国硅铁产量为57.98万吨,同比增速为33.4%,全国锰硅产量为94.93万吨,同比下降2.4%。

图:全国硅铁、硅锰产量情况

资料来源:wind,方正中期研究院

以粗钢添加硅铁、锰硅比例折算,同期需要硅铁、锰硅量分别为51.6万吨、180.3万吨。对比对应产量,硅铁存在一定的过剩压力,而锰硅则存在供给短缺的压力。

从开工率来看,由于产能过剩,目前铁合金开工率整体不高。数据显示,2017年3月,宁夏硅铁开工率为20%,较2月增加2个百分点,较2016年同期低9.24个百分点;2017年3月,宁夏硅锰开工率为48.8%,较2月增加4.8个百分点,较2016年同期低6.2个百分点。

(四)成本有所增加

从生产成本角度来看,硅铁生产涉及硅石、兰炭、电以及其他辅料,其中成本主要在能源方面,即电价及兰炭,而这二者价格相对稳定,因此硅铁生产成本相对稳定,电费及兰炭价格低的地区有较大优势。

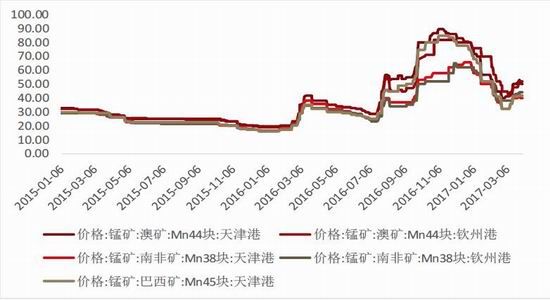

锰硅生产涉及锰矿、焦炭、电以及其他辅料,与硅铁不同的是锰矿费用占比较大,而能源费用次之。锰矿进口依存度超过50%,进口矿的价格能影响国内生产格局。进口矿价格低时,进口矿为主的北方地区有竞争优势,价格高时,南方靠近国产锰矿地区在丰水期有优势。

图:重要港口进口锰矿价格情况

资料来源:wind,方正中期研究院

从2月下旬开始,进口锰矿价格持续上涨,3月锰硅成本有所增加。目前以当前的原料价格计算,硅铁与锰硅优势地区均有较高利润,但由于铁合金下游相对固定,而产业规模及结构弱于钢铁生产行业,因此贸易结构上,以钢厂直供为主,结算方面以月初钢厂结算价为基准。这导致铁合金市场价格上涨的好处,并不能有效传导至铁合金生产企业,这也是锰硅生产企业在存在需求缺口时,整体开工率并未大幅增加的主要原因。

(五)4月钢厂铁合金招标贴近市场价

由于铁合金直供为主,钢厂月初招标价直接影响铁合金企业生产利润。硅铁方面,华东部分钢厂出台了4月硅铁采购价格,多为6100-6150元/吨合格块进厂价;锰硅方面,钢厂4月定价基本在6900-7300元/吨徘徊。钢厂招标价虽然并未大幅上调,而仅贴近市场价,铁合金相关企业利润也能有明显好转,但近期内蒙乌兰察布市限电,以及锰矿进口价上涨,对利润有所侵蚀。

三、后市行情展望及操作建议

整体宏观形势仍然较好,下游粗钢产量持续增加,在居高不下的钢材利润下,铁合金需求预期较好。其中硅铁供需中供给存在一定的供给压力,而锰硅供给则存在一定的缺口,随着钢厂招标价格的上调铁合金利润将有所好转,开工率有望增加,供给压力将持续增,总体而言,4月铁合金将呈现震荡上行走势。操作上可以关注多锰硅空硅铁。

方正中期 田欣沅

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。