3月沪铅走势整体重心下移,月内累计下跌1050元/吨,月跌幅达5.7%,而外盘伦铅则明显强于国内,伦铅月内震荡上行,月涨幅3.6%。造成铅价外强内弱的主要在于国内铅市下游需求处淡季,此外去年年末暴力拉涨后市场对未来铅价走势存疑,多重因素造成铅价走势疲软。4月份终端市场需求难有明显改观,铅价继续走低概率偏大,但4月环保督查再度袭来,预计铅市供应将再受影响。

总体第一部分、沪铅行情回顾

图1-1:沪铅主力日线走势

资料来源:wind 方正中期研究院整理

回顾3月铅价走势,整体呈现震荡向下态势:月初由18800小高位震荡向下,受两会期间环保提案及为期一个月的环保督查影响,铅市供给收紧预期再度炒热,3月中旬沪铅主力在17500附近处获得支撑,后又震荡小幅冲高至18790,但上行动能明显不足,临近月末市场资金面偏紧格局将延续,叠加铅市需求持续未能改善,铅价大幅跳水跌破前期支撑,跌至万七关口上方,但目前来看万七附近支撑有效,预计4月中旬之前消费难有大幅改观,铅价将继续维持弱势震荡。

第二部分、全球铅市供需

一、2016年国内铅市减产态势明显

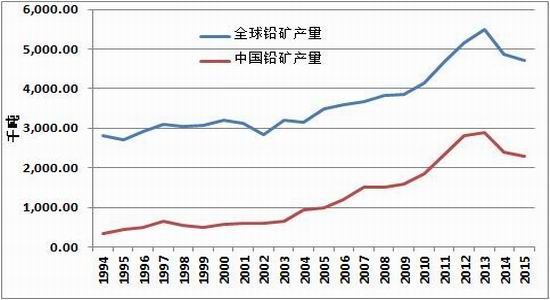

图3-1 国内外铅矿产量

图3-2国内原生及再生铅产量

资料来源:wind 方正中期研究院整理

历史数据显示,全球铅矿产量在2013年以前呈现逐年上升趋势,而在达到549万吨的历史高位之后,2014年产量迎来拐点大幅下滑,主要受到占全球铅矿产量近50%的中国产量下滑的影响。国际铅锌小组(ILZSG)2月公布报告显示,2016年全球铅矿产量470.4万吨,较2015年同期减产1.3%左右,其中中国铅矿产量234万吨,同比小幅回升9%;2016年全球精炼铅产量1109.3万吨,同比增加2.4%,中国精炼铅为466.5万吨,同比小幅减少0.7%。需求方面,全球精炼铅需求为1108.2万吨,同比增长2%,中国精铅需求为463.9万吨,同比减少1.5%,并且已是连续三年需求下滑。

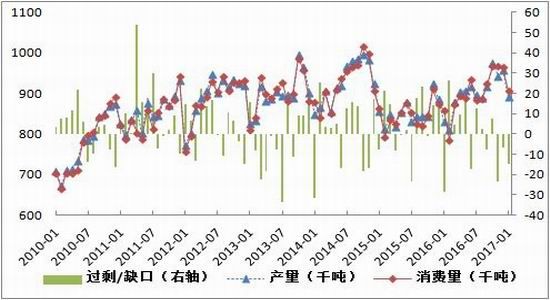

图3-8全球铅市供需平衡

资料来源:wind 方正中期研究院整理

根据ILZSG数据显示,2017年1月全球铅市产量89万吨,消费量为90.5万吨,供需平衡为短缺1.5万吨,去年同期为短缺2.9万吨,铅市供应短缺基本得到缓解。国内供需方面,2016年铅市供给过剩2.6万吨,扭转了2014年以来的连续短缺。虽然国内精炼铅产量已连续三年回落,但下游市场低迷使得市场供应基本能够满足需求。

二、2月精炼铅进口量大幅回暖

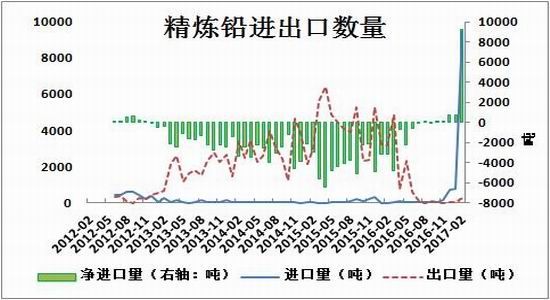

图3-4精炼铅进出口量

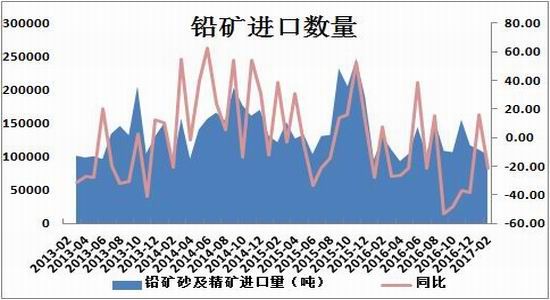

图3-5铅矿砂及精矿进口量

资料来源:wind 方正中期研究院整理

根据海关总署数据显示,2017年2月国内进口铅矿砂共10.23万吨,环比减少7.25%,同比减少21.46%;2月精炼铅进口量9474吨,较1月761吨的进口量有了大幅飙升,这也是自2009年7月以来的最高水平,基本上97%进口自澳大利亚和哈萨克两国,其中澳大利亚进口4801吨,哈萨克进口4390吨。

二、下游需求不旺,交易所库存持续攀升

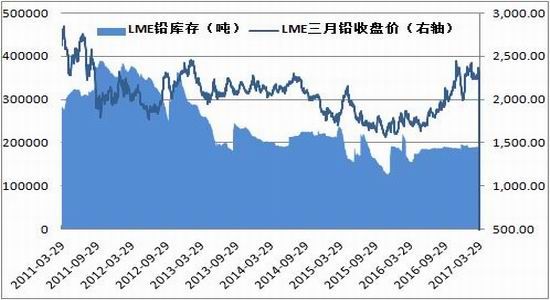

图3-6 LME铅库存及LME三个月铅价

图3-7沪铅库存及收盘价

资料来源:wind 方正中期研究院整理

截至3月29日,LME铅库存为19.02万吨,与2012年的40万吨库存量相比已处低位,但整体基本维持在19万吨附近,库存变动甚小,且未有进一步减少趋势;沪铅库存共计7.42万吨,3月累计增加6241吨,虽已是连续近两个月库存回升,但增量小幅放缓。上期所铅库存自2017年以来总量呈现稳步回升趋势,现已达到近三年高位,这与下游铅市需求惨淡、企业成品库存积压导致补库存积极性不高有关。因此,虽然环保严查对中小冶炼厂及部分正规厂家开工存在一定影响,目前市场供应完全能够满足下游需求,因此对一季度铅价提振影响有限。下游蓄电池传统淡季,目前蓄电池厂家的成品电池库存高企,降价促销或成为电池厂家唯一的降库存手段,但库存下降尚需一定时间过渡,短期对于原料精铅的需求力度或仍难有提振。

三、现货随盘面下挫

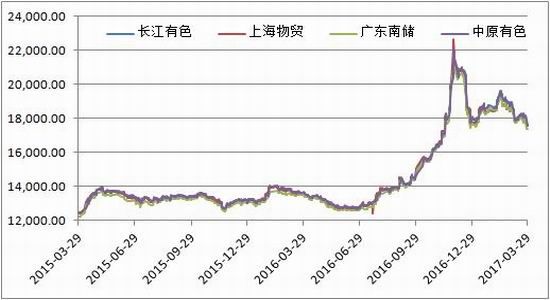

图3-10全国各地铅1#价格

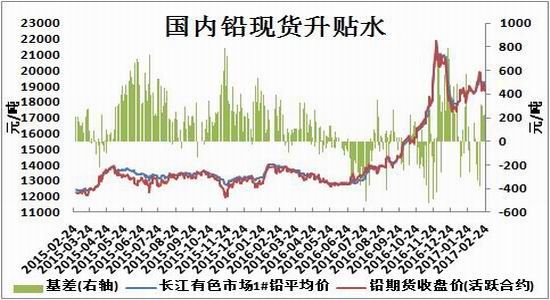

图3-11国内铅1#升贴水

资料来源:wind 方正中期研究院整理

现货报价方面,整个3月份铅1#走势基本呈现先扬后抑,上半月基本在万八上方震荡,但进入月末下游需求迟迟未有好转,铅价跟随盘面开始跌破万八关口,截至3月29日全国铅1#均价已跌至17555元/吨,现货也结束了前期的贴水250元水平,转为小幅升水。年初期铅走势止跌企稳,受盘面提振现货铅价也呈现震荡上行走势,叠加环保严查之风对铅市供应趋紧预期,2月中旬最高触及19600高位。但由于去年11月份铅价暴力拉涨使得铅蓄电池等下游产品价格不断上涨,贸易商囤货较多,12月后铅价逐步回落,市场恐慌情绪爆发,下游选择减少采购量甚至暂停采购,致使多数企业在12月中下旬订单开始大幅回落。因此总体来看,虽然铅市供应有所减少,但整体需求不旺对于现货价格构不成支撑,预计2017年一二季度铅价走势承压,上方万九阻力较大。

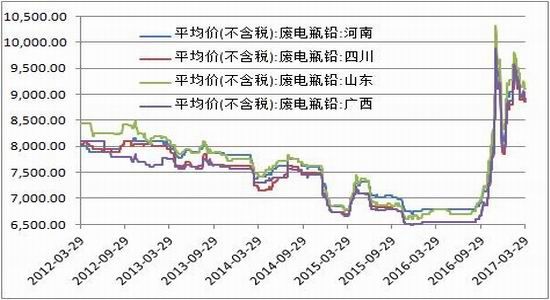

图3-10废电瓶铅价格

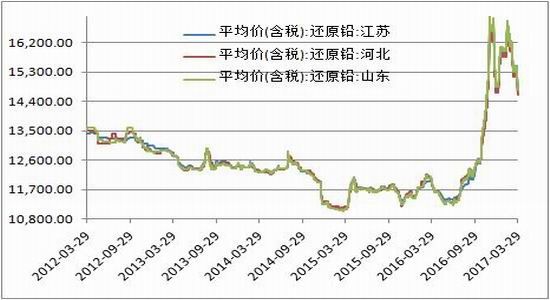

图3-11还原铅价格

资料来源:wind 方正中期研究院整理

2月中旬开启的为期一个月的环保督查虽然对铅市供应有支撑,但无奈一季度下游需求均处淡季,且年前电池企业成品库存积压较多,下游补库存需求不旺,使得现货市场价格随盘面持续回调。但3月末期铅大幅跳水,现货较为抗跌转为小幅升水。再生铅市场方面,截至3月28日市场废电瓶铅平均报价回落至9000元/吨左右,还原铅报价也由2月中旬的近17000高位回调至目前的14500,跌幅明显。

三、一季度需求淡季,铅价承压

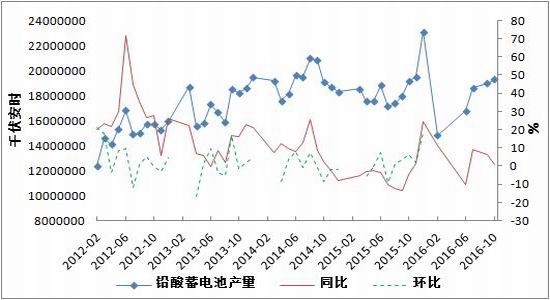

图3-8国内铅酸蓄电池产量及同比环比变化

资料来源:wind 方正中期研究院整理

在中国最主要的铅初级消费领域是生产铅酸蓄电池,约占铅总消费的80%。因此铅酸蓄电池的产量很大程度影响了铅的消费量。中国铅酸蓄电池行业经过近几年的快速扩张,产能已经严重过剩,恶性竞争日趋激烈。且每年一二季度均为铅蓄电池的销售淡季,企业出货减库意愿较强,而下游经销商避险情绪较浓,接货积极性有限,以致蓄电池企业库存普遍居于高位,铅价也相应承压。

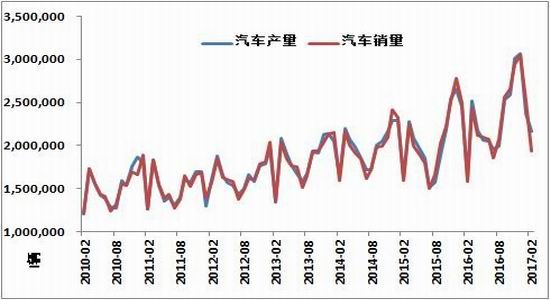

图3-12国内汽车产销量数据

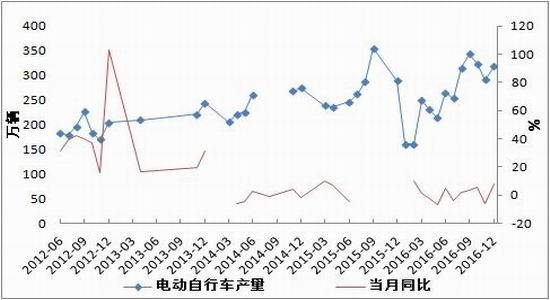

图3-12国内电动自行车产量及同比

资料来源:wind 方正中期研究院整理

根据汽车工业协会公布数据显示,中国2月份汽车销量报193.9万辆,同比增长22.4%。2月份乘用车销量报163万辆,同比增长18.3%。2016年全年汽车销量数据靓丽,主要受车辆购置税减免等政策拉动,但去年的高增长透支了2017年的部分市场需求,17年行业增速有了一定下滑,预计全年增速维持在5%-9%。对汽车板块来讲,行业增速的下滑将使整个汽车板块难以再现16年的阶段性普涨行情。一季度汽车产销数据不佳,拖累铅酸蓄电池需求,节后生产加工企业便开始逐步减产,每月维持20%左右的平均减产速度。据卓创了解,江苏部分电池厂目前减产放假。各大厂家仍以去库存为主。

电动自行车需求方面,2016年电动车行业产销下滑3%,2017年总体上或仍将呈现滞涨局面,仅仅部分替换需求将带动铅酸蓄电池消费。据上海有色调研,目前铅蓄电池企业多数库存在25-30天,部分企业甚至已处于30天上方,预计3月份电池库存天数或继续拉高。下游经销商方面,经过近期的促销以及减少采购量,多数经销商电池库存已较2月底到3月初时段有所减量,若4月各大蓄电池企业拉大电池促销力度,经销商将会出现一定逢低补库需求,而企业方面,也有可能在4月下旬后期陆续恢复一定比例的铅刚需补库。第三部分、铅价行情展望总体来看,铅市目前供应过剩、下游需求淡季、库存持续居高等诸多因素均对铅价上行造成阻力,因此4月下旬之前铅价难有大幅改观,短期走势或继续维持震荡偏弱态势。

国内清明休市期间,外盘金属走势普遍承压,伦铅周一跌幅明显。沪铅盘面来看下方万七支撑明显,铅市需求现属淡季,据调查清明期间蓄电池企业大多放假。因此节后铅价走势仍缺乏利好支撑,操作暂先观望为主。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。