摘要:2017年已过去四分之一,回顾3月,铝价整体走势稳健,基本维持在13500-14000内区间盘整。在环保风暴和去产能规划双管齐下的大环境下,叠加冶炼燃料及电力成本持续攀升推高铝冶炼成本,未来电解铝价格或将继续上行,但短期产量及库存增加对铝价提升仍有一定压力。即将进入二季度,铝市下游需求逐步好转,铝价未来上行又添动能。总体来看铝今年将是有色中较为抢眼的品种,整体思路仍然看多,操作仍以逢低吸纳为主。

第一部分:铝价走势及行业信息回顾

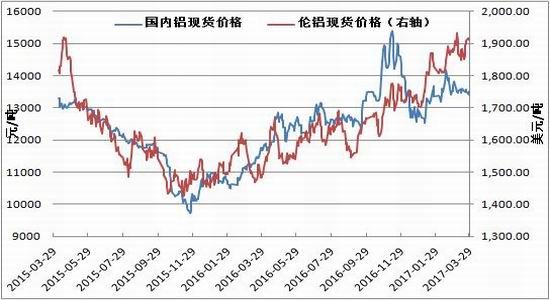

一、预期强劲支撑铝价走势

2月末污染防治方案正式落地后,铝价受提振涨势明显,月初最高涨至14145元/吨。两会期间,环保和空气质量成为关注焦点,环保部长称将继续对环保违法行为零容忍,发改委表示今年去产能将扩大至煤电及有色等领域,这些对电解铝这一产能过剩行业都构成直接影响。虽然现货库存和产量在继续增加,下游需求又未有明显好转,但市场对于未来减产限产的预期支撑着铝价走势。沪期铝上方万四承压明显,但下方成本支撑不会大跌,3月整体呈现盘整态势。

图1-1:国内外期铝周k线走势

资料来源:Wind资讯、方正中期研究院整理

二、现货价格随盘面稳中有升,但贴水格局未改

2017年初至今,受行业去产能预期影响,沪铝期价走势坚挺,对现货价格也构成一定支撑,截至3月末A00铝锭基本维持在13500附近,较1月初上涨1000元左右。但由于下游市场需求不旺,原铝产量持续增加,国内库存居高不下,现货价格承压难以大幅上涨,今年一季度铝锭基本维持在280元/吨的贴水幅度内。

图1-3:国内外铝现货价格走势

资料来源:Wind资讯、方正中期研究院整理

三、政策利好支撑铝价上行2017年是去产能的攻坚之年,国务院在2016年底公布《国务院关于发布政府核准的投资项目目录》,提出钢铁、煤炭、船舶、玻璃、电解铝及水泥被列为产能严重过剩行业,要求各地方各部门不得以任何方式备案及支持新增产能项目,并要求合力推进化解过剩产能。其中供给侧改革可能的三条路径分别为限制电解铝行业新增产能、加强环保检查和环保要求、淘汰落后产能。

2月底环保部等4部委和6个省市联合印发了《京津冀及周边地区2017年大气污染防治工作方案》,该工作方案的主要措施之一,就是实施工业企业采暖季错峰生产。该工作方案的涉及范围覆盖京津冀大气污染传输通道,包括北京天津河南河北山东山西共计28个城市,简称“26+2”城市。工作方案要求各地采暖季电解铝厂限产30%以上,以停产的电解槽数量计;氧化铝企业限产30%左右,以生产线计;碳素企业达不到特别排放限值的,全部停产,达到特别排放限值的,限产50%以上,以生产线计。作为2月28日四部委联合印发《京津冀及周边地区2017年大气污染防治工作方案》的跟进,3月17日山东聊城市在环境保护会议上决定将实施工业企业冬季采暖季错峰生产,电解铝限产30%以上,聊城市是山东省电解铝和氧化铝的主要生产地。尽管限产是远期行为,且执行效果尚未可知,但环保压力下的限产预期被强化,对铝价特别是远期价格是有利的。

去产能另外可能的途径是通过技术工艺指标淘汰落后产能。亚洲金属网3月对国内17省份共计72家在运行的电解铝厂进行电解槽槽型统计,其中200千安培以下槽型产能在40万吨,占全国总产能1%。若通过该途径进行,受影响的产能预计有限。

此外,有消息称2017年起企业将逐步实现自备电厂转为公用电厂管理,原则上不再新增自备电厂,力争2018年自备电厂全部转为公用电厂,试点范围为燃煤自备电厂。叠加燃料煤价格持续上涨,原铝冶炼成本未来继续上涨已是必然。

第二部分:基本面因素分析

一、铝锭上游进口环比继续回落图

2-1:铝土矿进口量

图2-2:氧化铝进口量

资料来源:Wind资讯、方正中期研究院整理

最新数据显示,2017年2月我国铝土矿进口总计425.8万吨,环比减少7.0%;其中从澳大利亚进口187.8万吨,占进口总量的44%。2017年1-2月,我国共进口铝土矿885.3万吨,同比小幅增加3.8%。2017年2月我国氧化铝进口总计23.5万吨,同比减少37.0%;2017年1-2月,我国共进口氧化铝50万吨,同比减少43.2%。目前,我国氧化铝市场供应格局正在优化之中,对进口的依赖度正在不断下降,尤其是国产氧化铝产能的快速提升是其中主要原因。我国已经逐渐从氧化铝进口依赖国向输出国转型。

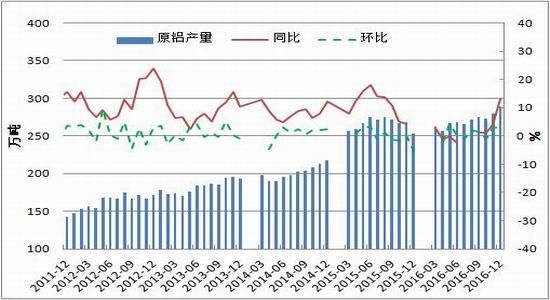

二、原铝产量继续温和上行

图2-3:全国原铝(电解铝)产量当月值及变动

资料来源:Wind资讯、方正中期研究院整理

图2-4:全国氧化铝产量当月值及变动

资料来源:Wind资讯、方正中期研究院整理

最新数据显示,2017年1月氧化铝产量为 578 万吨,同比增加 25.34%。2016年全年氧化铝产量5180.7万吨,同比增加8.3%。近 2 个月国产氧化铝供应增加缓慢,且进口量也较去年同期大幅减少,预计氧化铝价格仍将向下回调。

三、电解铝开工率持续增长

图2-1:我国电解铝在产产能和总产能比较

图2-2:我国电解铝开工率走势

资料来源:Wind资讯、方正中期研究院整理

2017年开年以来,电解铝开工率呈现逐步上升的趋势,并且从产能数据来看,2017年2月电解铝在产产能3719.2万吨,环比增加2.1%,同比增加22.6%,呈现持续上升趋势;2月开工率也达到了85.86%,较1月小幅增加0.5%。电解铝新增和复产情况方面,1月有30万吨新增和复产产能,2月有35万吨产能复产。

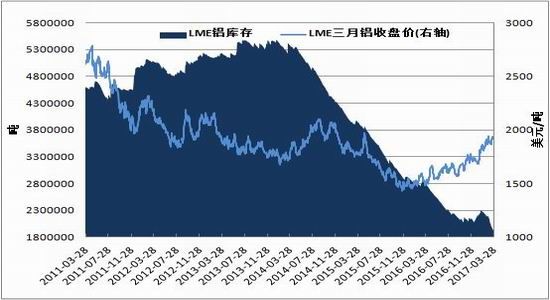

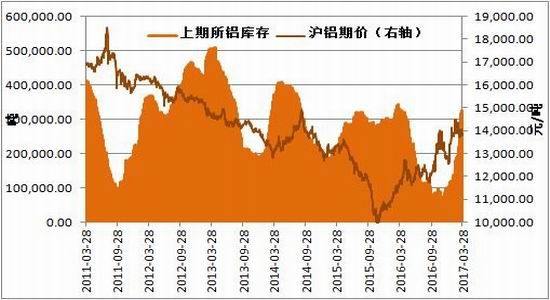

四、国内外库存走势

图2-7:LME伦铝库存及伦铝期价

图2-8:上期所沪铝库存及期价

资料来源:Wind资讯、方正中期研究院整理

LME伦铝库存现处历史地位,且自2月中旬以来注销仓单率呈现逐步回升趋势,截至3月28日伦铝库存为192.3万吨,较2月末的220万吨水平减少近30万吨。库存持续收紧也对外盘铝价形成支撑,叠加美国等房产市场数据亮眼提振消费者信心,目前伦铝涨势强劲,现已位于1950上方,后期有望冲上2万关口;国内方面,由于供应过剩现状未有改善,沪铝库存创近一年高位,截至3月24日当周交易所铝库存为32.66万吨,已是连续4个月攀升持续,目前库存较去年11月末已增加25万吨;截至3月27日国内电解铝五地社会库存合计112.6万吨,较月初相比变化不大。

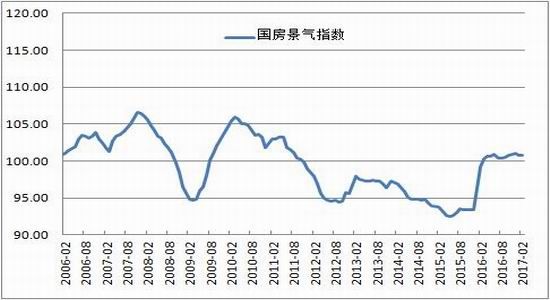

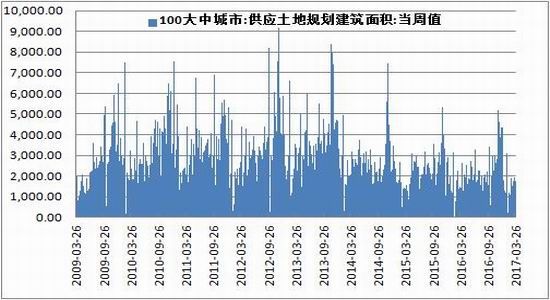

第三部分:下游消费分析一、金三银四临近,房地产基建等项目消费或将好转

图3-1:国房景气指数走势

图3-2:国内100大中城市供应土地规划建筑面积

资料来源:Wind资讯、方正中期研究院整理

图2-1:国内商品房销售额累计值

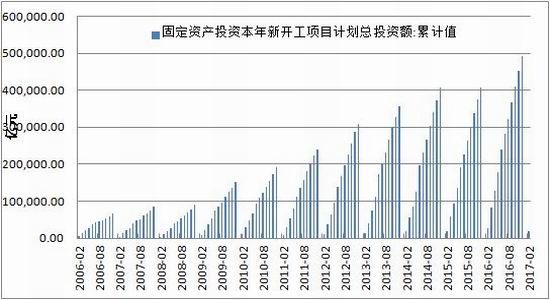

图2-2:我国固定资产投资本年新开工项目计划总投资额累计

资料来源:Wind资讯、方正中期研究院整理

房地产作为铝消费的主要板块之一,近期公布的数据表现良好。房地产开发投资处于惯性回升之中,1—2月房地产开发投资累计增长8.9%,增速较去年全年提高2个百分点。全国基础设施建设投资完成1.03万亿元,同比增长21.27%,增速较去年同期提升。研究发现,投资开发往往滞后房屋销售6—8个月的时间,消费增速在2016年4月达到峰值后回落,房地产投资增速预计在2017年3月迎来压力。

进入二三季度,下游房地产、基建等项目陆续开工,对电解铝需求量逐渐回升,同时上游冶炼厂受政策影响减产计划已启动,基本面结构转化将进一步推动电解铝价格上涨。

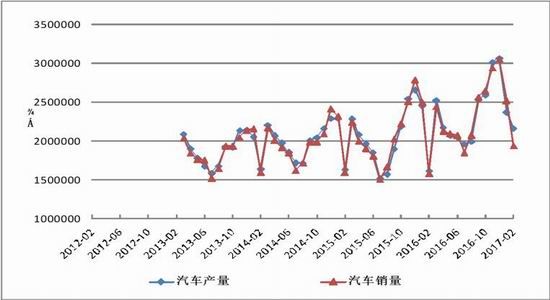

二、3月消费淡季,汽车销量大幅下滑

图3-3:全国汽车产销量

资料来源:Wind资讯、方正中期研究院整理

根据汽车工业协会公布数据显示,中国2月份汽车销量报193.9万辆,同比增长22.4%。2月份乘用车销量报163万辆,同比增长18.3%。2016年全年汽车销量数据靓丽,主要受车辆购置税减免等政策拉动,但去年的高增长透支了2017年的部分市场需求,17年行业增速会有一定下滑,预计全年增速维持在5%-9%。对汽车板块来讲,行业增速的下滑将使整个汽车板块难以再现16年的阶段性普涨行情。一季度汽车产销数据不佳,拖累汽车用铝量。

第四部分:后市展望

3月铝价整体走势稳健,基本维持在13500-14000内区间盘整。在环保风暴和去产能规划双管齐下的大环境下,叠加冶炼燃料及电力成本持续攀升推高铝冶炼成本,未来电解铝价格或将继续上行,但短期产量及库存增加对铝价提升仍有一定压力。即将进入二季度,铝市下游需求逐步好转,铝价未来上行又添动能。总体来看铝今年将是有色中较为抢眼的品种,整体思路仍然看多,操作仍以逢低吸纳为主。

国内休市期间外盘金属除锡外走势偏弱,伦铝走势向下,上方1980压力明显。预计今日国内开盘后金属走势将延续震荡,上周五收盘沪铝最高冲至万四关口,今日多空双方或将围绕此位置展开争夺,操作建议观望为主,若低位回调至13600附近可逢低买入。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。