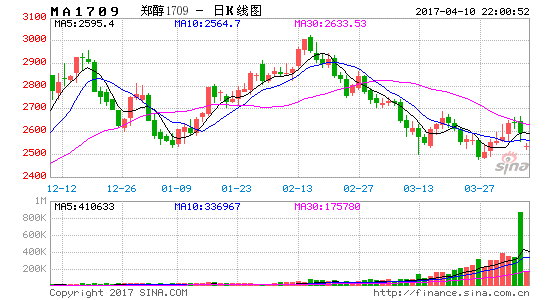

甲醇主力合约1705自2月中旬开始回调,从近三年高点3128处一路下行。3月份,主力合约延续前期跌势,从2900左右回调至近期低点2457,跌幅高达18%,下跌过程没有反弹的余地。3月底,主力合约跌幅收窄,出现止跌企稳迹象。深度回调之后,盘面存在修复性反弹的需求。

国内甲醇现货价格先跌后涨,主产区现货暂稳,企业出货压力缓解,部分地区积极挺价,价格试探性上涨,库存压力不大。沿海地区市场探底之后,迎来触底反弹行情,低价货源难寻。国际主要甲醇报价下滑,南方化学和加拿大甲醇生产商Methanex4月北美甲醇CP大幅下调。甲醇基本面有所好转,装置开工小幅下滑,部分烯烃装置恢复生产,下游需求稳定,港口库存继续走低。清明小长假在即,少数业者有节前备货需求,交投好转。甲醇稳中有升,短期小幅反弹可期。

一、行情综述

图1-1甲醇活跃合约收盘价走势 图1-2主力合约K线图

资料来源:Wind资讯,方正中期研究院

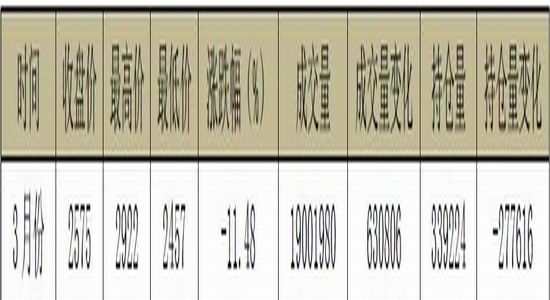

表1-1活跃合约月度成交数据

资料来源:Wind资讯,方正中期研究院

甲醇主力合约1705自2月中旬开始回调,从近三年高点3128处一路下行。3月份,主力合约延续前期跌势,从2900左右回调至近期低点2457,跌幅高达18%,下跌过程没有反弹的余地。3月底,主力合约跌幅收窄,出现止跌企稳迹象。深度回调之后,盘面存在修复性反弹的需求,1705合约小幅反弹,结束一个半月左右的跌势。甲醇期价回调,主要是因为甲醇基本面偏弱,需求跟进不足。其次跟市场资金的流动性、宏观经济数据的表现,化工空头原油的走势也有着密不可分的关系。主力合约处于持仓换月的阶段,资金不断从05合约流入09合约,故主力合约持仓量大幅缩减。

二、现货市场

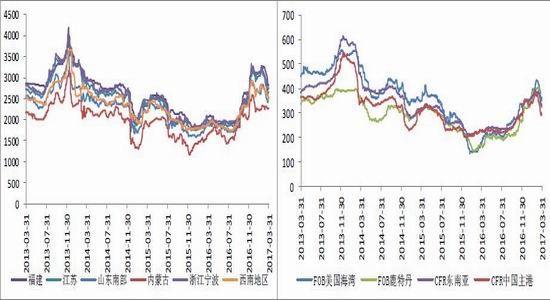

图2-1甲醇分区域市场价 图2-2甲醇现货价(中间价)

资料来源:Wind,方正中期研究院

3月,FOB美国海甲醇价格从431.38美元/吨下跌至351.12美元/吨,回调80.26美元/吨;CFR中国从370美元/吨下跌至293美元/吨,回调77美元/吨;FOB美国海湾现货价格402.5美元/吨下调至325欧元/吨,跌77.5美元/吨;CFR东南亚则自384欧元/吨回调至327欧元/吨。整体来看,国际主要甲醇报价在03月份暴跌。

3月内地甲醇市场跌跌不休。前期良好势头已略显僵持,下游逐步对高价产生抵触,加之部分地区环保影响下游需求疲软。沿海市场受原油和期货的大幅下跌影响,价格一落千丈,内地沿海套利窗口被迫关闭,场内看空气氛迅速蔓延,下游买兴一般,主生产区企业库存承压,降价出货。然而下游看空后市,按需采买,多数以消耗库存为主。下旬,虽然受环保影响的传统下游逐步复苏、部分主力上游企业停产检修,但是场内气氛依然看空。下游接货不积极。月底,受节前备货需求,小幅上涨,然市场对节后行情依然谨慎。截至月底,山东市场均价为2543元/吨,环比下跌4.92%,同比上涨40.46%;内蒙市场均价为2282元/吨,环比下跌0.49%,同比上涨45.89%。

三、宏观影响因素

(一)央妈集体登场亮相,美联储如期加息

03月16日,央妈集体登场,美国、日本、英国、瑞士、挪威等国央行[微博]陆续最新利率决议。重头戏美联储会议结果终于如期揭开帷幕,正如市场所料,美联储宣布加息25个基点,联邦基金利率从0.5%-0.75%调升到0.75%-1%。这是美联储三个月来第二次加息,主要受助于经济稳步成长、就业增长强劲以及对通胀正在向其设定的目标回升的信心。不过,联邦公开市场委员会并未暗示将会加快收紧货币政策的步伐。无视美联储加息,日本央行如期按兵不动,维持政策利率-0.1%,土耳其央行上调关键利率75个基点,而我国央行也采取了相应的应对措施,全线上调SLF、MLF及逆回购利率。

未来升息的步伐会是“循序渐进的”,美联储在政策声明中指出,联储官员维持了今年还将再升息两次,明年升息三次的预期。

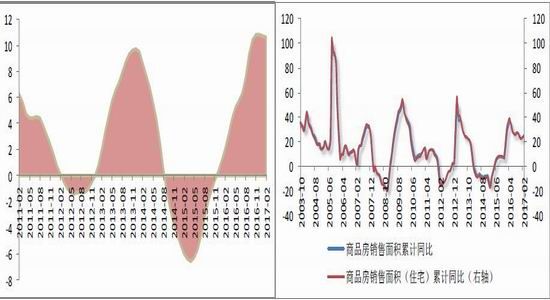

(二)限购限贷政策再度加码

图3-170个大中城市新建商品住宅价格指数同比 图3-2商品房销售面积累计同比

资料来源:Wind,方正中期研究院

1-2月全国商品房销售增速仍然超预期走高。一、二线销售总体在降温,三四线城市销售强劲,对短期之内全国房地产开发投资增速形成支持,从而利好经济需求端的表现。3月64城地产销量下滑,三、四线城市地产明显降温的同时,限购限贷政策再度加码。个别一线城市房屋价格继续走强,供应短缺引发恐慌入市,似乎是背后的主要推手,并引来地方政府更严厉的调控应对。剑指“存量市场”,北京、广州等地近日再度加码楼市调控政策,降低金融杠杆、提高购房门槛。至此,北上广深均启动了“认房又认贷”的调控举措。

前两个月部分城市房价涨幅依然较快,引发限购限贷政策再度加码,意味着1-2月份地产销量增速反弹仅是昙花一现,3月将再度回落,预示未来地产销售或大概率持续回落,而这也为未来工业投资改善蒙上阴影。

(三)市场资金趋紧

中国央行行长周小川在博鳌亚洲论坛表示,全球货币政策经过多年量化宽松货币政策之后,本轮政策周期已经接近尾声,即货币政策不再像过去那样宽松。中国自2008年9月起实施适度宽松的货币政策。2010年下半年,中央经济工作会议召开,宣布回到稳健的货币政策。但考虑到全球经济仍复苏乏力,欧洲又发生了主权债危机,其他国家也面临着挑战,因此,我们采取了渐进的方式向稳健的货币政策回归。在商业银行体系整体面临MPA大考而“自顾不暇”的局面下,考虑到央行明显偏严的政策立场,3月末资金面整体好转的程度可能相当有限。市场流动性方面,银行间资金面整体依旧偏紧。

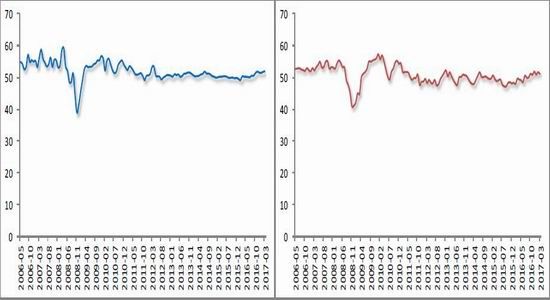

(四)3月官方制造业PMI近5年新高,但财新制造业降至51.2。

图3-1官方制造业PMI 图3-2财新制造业PMI

资料来源:Wind,方正中期研究院

1-3月规模以上工业企业利润同比增31.5%;3月官方制造业PMI创近5年新高,制造业持续保持稳中向好的态势;官方非制造业PMI升至近三年的高点,非制造业扩张步伐进一步加快;财新中国制造业PMI降至51.2,经济下行迹象初现,反映中小制造业经济活动的财新制造业PMI指数3月出现明显回落。

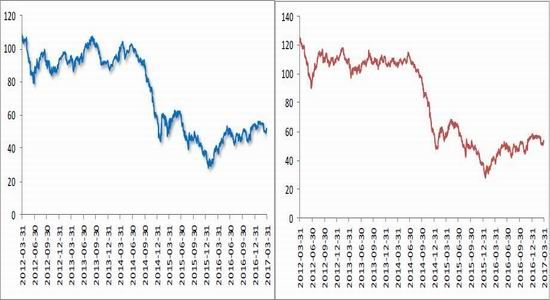

四、国际油价先抑后扬

3月份国际油价呈现跌后反弹走势,均值较上月出现大幅下滑。本月原油市场情绪出现剧烈波动,从而导致油价宽幅震荡。进入2017年之后,虽然减产协议的利好还在延续,但油价迟迟难以取得突破,原油市场多空仓比例逐步失衡,为油价大跌埋下隐患。在美国原油库存大增的触发下,大量资金高位做空,多头资金不断撤出,引发油价技术性大跌,并不断刷新年内新低,期间WTI和布伦特最大跌幅分别达到12.06%和10.29%。随着多空仓位的逐步调整,美原油48美元处实现筑底。随后,借助利比亚大幅减产,延长减产预期升温等利好,多头再度发力拉动原油连续反弹。

图4-1WTI原油走势 图4-2布伦特原油走势

资料来源:Wind,方正中期研究院

五、甲醇供需分析

1、甲醇供给情况

图5-1甲醇产量 图5-2甲醇进口数量

资料来源:Wind,方正中期研究院

据官方数据统计,2017年1-2月,我国精甲醇产量累计在742.25万吨,同比增加9%。2017年02月,我国甲醇进口量在67.5万吨,环比减少14.1%,同比增加33.2%。2017年1-2月,我国甲醇月均进口量高达73万吨,同比增加35.4%。2017年1-2月,我国甲醇进口量累计达146.2万吨,同比大幅增加35.7%,占去年我国甲醇进口总量的16.6%,超过2008年前全年进口量,创历史同期最高。

2、甲醇需求情况

图5-3甲醇表观消费 图5-4甲醇出口

资料来源:Wind,方正中期研究院

2017年02月,甲醇表观消费量累计值为888.32万吨,与2016年同期的787.42万吨相比,增加12.81%。2017年02月,我国甲醇出口量为0.02万吨,环比减少65.8%,同比大幅减少98.1%。2017年1-2月,我国甲醇出口量累计仅0.08万吨,同比大幅减少92.7%。

六、国内主要港口库存

图6-1国内主要港口库存 图6-2国内甲醇合计港口库存

资料来源:Wind,方正中期研究院

截至03月30日,江苏甲醇库存在43.82万吨,大幅下降5.39万吨。近期江苏港口价格持续深入探底,港口和内地套利窗口逐步关闭,故江苏区域内中下游多消耗江苏周边库区货源,下游库存偏于中地位,抄底补空行为频繁,而港口多处于月底交割阶段,补空交割需求存在,贸易商之间的“转货权”运动同样频繁。浙江(嘉兴加上宁波)地区甲醇库存在16.24万吨,缩减0.05万吨。当地重要宁波和乍浦等地重要甲醇下游企业保持稳定运行,少数重要下游厂家原料甲醇库存仍在继续下降中。华南甲醇库存在10.15万吨,减少0.15万吨。福建地区甲醇库存在2.95万吨附近,增加0.40万吨,下游工厂开工偏低,实质性消耗相对缓慢。

目前,沿海地区甲醇港口库存大幅下降至73.16万吨,整体可流通货源继续下降至18.27万吨附近。据初步估算,3月底至4月上旬抵港进口船货数量在8.58万-9万吨,另外3月底至4月初仍有部分港口货物继续转口。

七、上下游市场动态

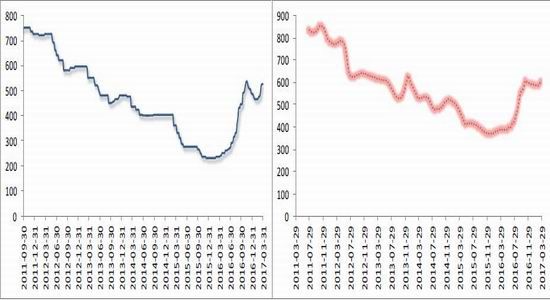

1、上游市场

图7-1动力煤车板价 图7-2环渤海动力煤价格指数

资料来源:Wind,方正中期研究院

2-3月份,煤炭供应量受安全检查等因素的影响持续受限,随着下游电厂用煤需求的增加,煤炭供需矛盾一度被激化,“煤超疯”再次跃入眼球。3月份国际港口煤炭价格明显回升,一则受国内煤炭供应量下降影响,增加了对国际煤炭的需求,二则南方电厂用煤需求逐步回升,同时也加大了对国际煤炭的需求。煤电博弈持续升温,下游电厂对于高价煤的接受度很低,维持低库存运作,因此港口煤炭库存小幅回升,但受煤矿安全检查等因素的影响,煤炭供应量仍未有明显的提升,因此港口煤炭库存回升的态势仍不乐观。国内动力煤市场维持涨势,节后补仓叠加两会,导致坑口开工率偏低,港口价格一路高歌,由月初的630元/吨上行至目前的690元/吨附近。随着一轮补仓的结束,加之煤电矛盾的不断升级,电厂对于后期市场多看空,港口市场有所交投,导致港口主流报盘有所走跌。短期内,港口市场依旧是以高位盘整为主,神华四月份长协煤再度上涨40元/吨至654元/吨,对市场支撑明显。坑口方面,陕西、内蒙、山西主产区开巟率一直不高,这也就使得在产煤企价格不断上行。内蒙地区价格开始逐步回暖,不论是低热值煤种还是主流煤种价格上行幅度明显。

2、下游市场

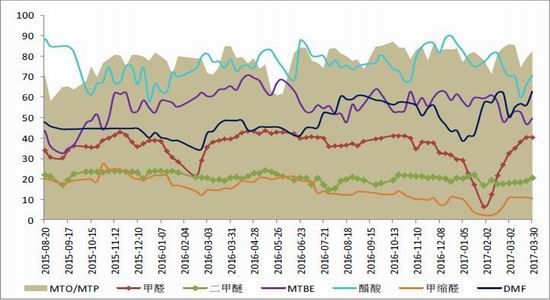

图7-3主要下游市场开工率

资料来源:卓创资讯,方正中期研究院

国内煤(甲醇)制烯烃装置平均开工率在82.18%,提升3个百分点。中原乙烯装置停车但神华榆林装置重启,国内CTO/MTO开工水平提升。4月份部分烯烃装置计划检修,将对开工率产生一定影响。各地甲醛企业生产基本稳定,开工率波动不大;二甲醚河南安阳贞元、湖北天茂、张家港久泰等装置仍在停车中,泰安宝泰装置因环保问题周中临时停车,玉皇金宇装置重启,兰考汇通装置负荷提升,整体来看行业开工回升;醋酸因为山东兖矿装置恢复正常生产,开工率小幅上涨。DMF企业因为安阳重启,开工率上涨。

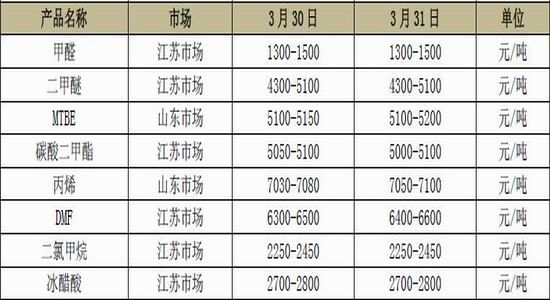

表7-1主要下游产品价格

资料来源:卓创资讯,方正中期研究院

国内甲醛市场下行为主,月初开始原料甲醇不断走跌,成本面利空甲醛业者心态,虽月末开始反弹,但甲醛工厂方面多观望为主,下游板材市场操作积极性欠佳,华东、华南等厂家多表示走货困难,部分工 厂库存水平高位,且随着环保新一轮打压,山东、苏北环保严查,下游企业继续萎缩,市场成交气氛不足,下游买气偏淡,目前工厂开机率维持在34%左右,供应面暂可,后期市场来看,原料面或继续利好支撑,需求随着天气回暖,或存回涨可能,预计短线国内甲醛市场跟随原料走势明显,建议密切观望成本面,谨慎操作。

国内DMF市场呈货紧价扬的运行态势,随着下游传统旺季的到来,三月初龙头企业纷纷提价,幅度在200-300元/吨附近。另外因两会召开,环保检查趋紧,中上旬山东、河南等地区工厂开工降负或阶段停车,造成市场货源偏紧,在供需形势趋好的形势下,部分工厂价格持续向上推涨,下游受买涨情绪带动,补货积极性亦有所提升,市场商谈重心震荡走高。进入下旬,下游浆料行情逐步转淡,终端订单量开始下滑,加之成本高位承压,浆料厂家开工负荷下降。但由于供应量亦不算宽松,以及其他农药、医药等行业需求较为乐观,DMF整体供应仍存在缺口,导致市场价格仍有继续稳步上涨的迹象。

二甲醚市场震荡走跌,供需双弱交投氛围持续疲弱,截至31日华北地区二甲醚均价在3625元/吨,较上个月价格下跌174元/吨。截至目前二甲醚市场开工率在16.4%,较上个月上涨3.8%。甲醇持续下滑,从而导致长期亏损的二甲醚厂家利润空间打开,前期停车厂家陆续投入生产,市场供给量骤增。而因原油走势长期疲软导致液化气价格上涨乏力,醚气价差收窄甚至倒挂导致二甲醚需求量不佳,导致上游长期出货不畅而面临的库存压力,故厂家在保持利润平衡点的基础上,调整市场价格加大出货量缓解自身压力,终端入市谨慎多随销随采为主,三月二甲醚市场交投多以平淡为主。

国内醋酸市场连续走跌,两会召开,河北一带环保检查力度强大,受此影响当地下游氯乙酸集中停车;另外三月份其他下游,例如醋酸酯类、醋酸乙烯和PTA均有大型装置检修,整体刚需量明显减少。而受环保以及资金等方面的压力,终端产品普遍销售状况保持弱势,因此也导致下游产品走势疲软,成品销售缓慢。因此用户对醋酸采购兴趣低迷,需求面支撑疲软。

国内MTBE市场震荡整理,整体变动空间不大,较上月底相比小跌1.90%。多重利好利空交织,但原料价格相对坚挺,成本支撑下厂家并无较大让利意愿,挺价出货为先。本月迎来两次成品油价格下调,3月29日零时下调幅度甚大,市场人士心态谨慎,东营神驰、山东玉皇等本月均有检修,MTBE装置开工率将至一定低位,资源供应减少与需求平淡相博弈,国内MTBE市场稳中窄幅波动,价格并无明显波动。装置开工利润方面,上半月表现较好,下半月呈现利润倒挂状态。国内MTBE市场利好利空相互交织,MTBE震荡整理,但波动空间不大。

八、甲醇装置开工率

图8-1西北地区开工率 图8-2全国开工率

资料来源:Wind资讯,方正中期研究院

截至03月30日,国内甲醇整体装置开工负荷为66.01%,环比下跌1.00%;西北地区的开工73.54%,环比下滑2.61%。内蒙古荣信、华电榆天化等停车检修,据悉山西个别装置临时停车;内蒙古易高、西北能源、晋开化工等结束检修。

九、国内外装置运行情况态

表9-1国内甲醇装置变动情况

资料来源:卓创资讯,方正中期研究院

文莱(BMC)公司位于双溪岭工业园的85万吨/年的甲醇装置已经处于停车检修状态,本装置原计划3月30日开始停车检修,计划检修一月左右。

南方化学(SouthernChemicalCorp)宣布其2017年4月北美CP价格为132美分/加仑(439.03美元/吨),较3月份其北美合同价格大幅下调13美分/加仑。

加拿大甲醇生产商Methanex其4月北美CP价格(非折扣合约价格)为133美分/加仑(442.36美元/吨),较3月份大幅下调17美分/加仑。

十、行业相关股票

表10-1甲醇行业相关股票

资料来源:Wind资讯,方正中期研究院

方正中期 夏聪聪

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。