一、三月行情回顾

1.市场综合表现

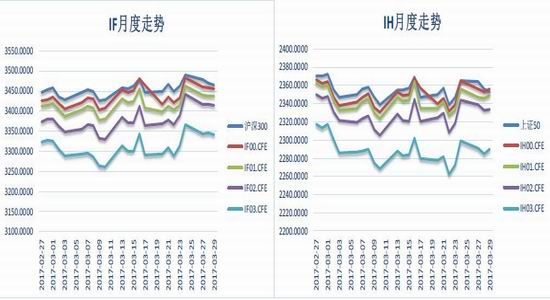

三月市场整体给人以较弱的感觉,诚然没录的上涨,但也没有跌下去。在资金面极其紧张的利空和大宗商品暴跌的影响下,连收多跟下影线,显示了较为强劲的支撑力度。上证单月收小十字星,单月振幅仅有2.78%;沪深300报收3456.05,涨幅0.09%;上证50报收2359.75,跌幅0.46%;中证500报收6401.65,跌幅0.76%。

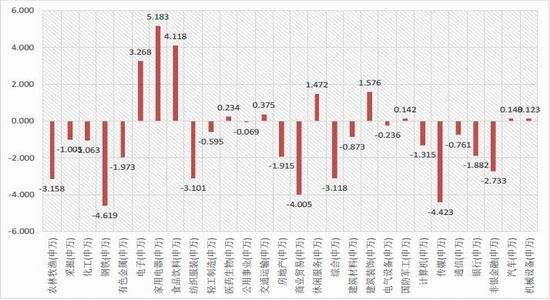

盘面上,次新股、一带一路是两条上涨主线,成为股指市场为数不多的亮点。但存量资金博弈下,热点概念振幅较大。防御性较强的家用电器和食品饮料录得最高涨幅。供给侧改革的相关板块则均录得较大跌幅,一方面由于前期入场资金的获利回吐,另一方面是由于3月份大宗商品市场尤其是工业品出现较大跌幅。

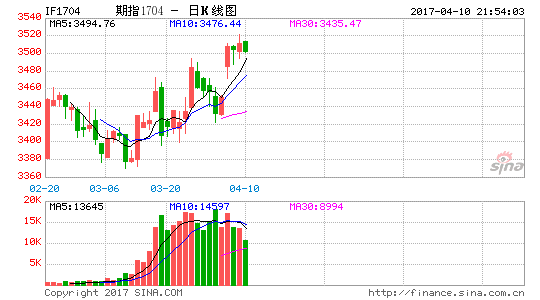

股指期货在3月的运行上有三点值得关注。首先是股指期货各品种在交易所限制政策松绑后有所恢复。3月合约交割当周各品种交投情绪活跃,IF最高日成交较低值增长了60%,IH和IC的最高日成交则相对低值翻番。成交放量在交割周当中是很罕见的。其次是月中股指期货市场两度出现“乌龙指”。3月14日、17日先后发生两次异常波动,一次是上证50期指瞬间下跌9%,另一次则是中证500期指早盘涨停,但均迅速回归正常水平。通过复盘发现,两次异动极值点附近成交百张左右,疑为市价批量报单所致。但百张的市价单可将合约价格打至涨跌停,说明市场厚度仍然薄弱。最后一点是3月合约交割之后,虽然标的股指表现较为疲软,但是4月合约作为近月合约首周贴水变迅速缩窄,IH1704一度将贴水拉至平水,这种情形自15年股灾之后也是极其罕见的,甚至低于今年年初1月和2月合约同期的贴水水平。

数据来源:Wind、方正中期研究院

2.各版块表现

数据来源:Wind、方正中期研究院

二、股指期货分析

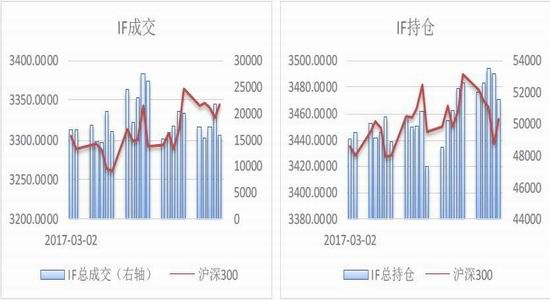

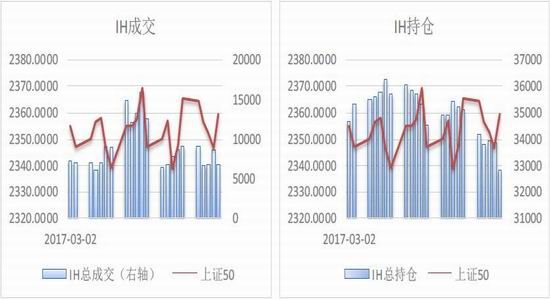

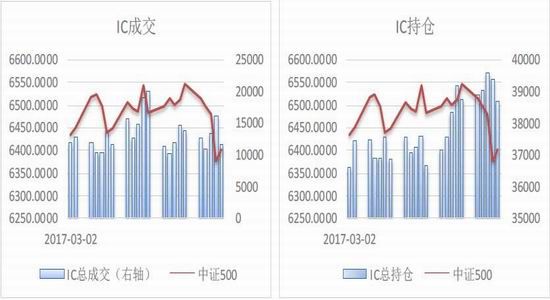

1.成交持仓分析

IF成交 IF持仓

IH成交 IH持仓

IC成交 IC持仓

数据来源:wind、方正中期研究院

2.基差分析

主力基差对比

数据来源:wind、方正中期研究院

三、市场分析

IF基差IH基差IC基差

三月国内宏观面有两大特征和热点,一是工业数据强势,无论是PPI、PMI还是工业企业利润和铁路活跃,都显示了工业生产强劲复苏的态势;二是政策层面不断加强重财政轻货币的预期,货币政策边际收紧正成为现实。

结合两会政策和3月公布经济数据,宏观判断如下:

1.GDP增速预期下调,表明今年政策重心延续“调结构去杠杆防风险”,并且力度或强于16年。虽然李克强总理以体量做比形容中国经济增速的放缓,但也同时说明了政府对于“阵痛期”的增速下滑有更高的阈值。

2.消费价格预期3%没有变动。但目前来看,我国并未有通胀风险,反而滞胀风险愈发积累。前两个月CPI虽有春节因素扰动,但并未体现出主动性消费推涨价格的动力,这也进一步提升市场对于17年需求证伪的担忧。另一方面,PPI仍在持续上涨,上游的火热和下游的冷清对比强烈,中游企业利润将面临重要考验。

除此之外,最新公布的消费数据也是大幅的低于预期。社会消费增速首次下破9.5%,居民部门加杠杆对消费行为开始产生影响。除了乘用车销售大幅下滑,火热的楼市背后,地产相关消费也仅实现低迷增长,通过房地产刺激经济的效果已经愈发减弱。消费长期的弱势格局基本形成。

3.受益于国内刺激和全球经济有所恢复,以及各主要经济体纷纷由货币刺激转向财政刺激,出口端存在需求。但就国际收支来看,原材料价格的涨幅远远超过终端产品,外贸企业同样面临国内贸易的困境----利润被蚕食。

汇率是国内经济一大风险点。美元多次加息,联储缩小资产负债表都对人民币极具压力。国内虽然在“去杠杆”,货币政策相对收紧,但实体经济的利率水平很难上行。一是因为实体经济相对好转但仍然脆弱,一旦需求证伪,补库存周期结束,企业资金面将面临极大考验。二是去年房地产极大的推升了居民杠杆,一旦资金成本上行,不仅会抑制居民消费能力,对于地产基建等重资产行业的需求也会产生利空作用。理论上虽然人民币贬值有利于出口,但从人民币实际汇率和顺差的历史数据来看,二者呈正相关关系,即人民币走强有利于贸易顺差。

4.货币刺激向财政刺激可能是今年政策走向最显著的变化。其实从16年初开始,重财政轻货币的思路就已经提出,但在实际执行过程中我们却看到了更加强的货币刺激,财政刺激虽有成效,但显然不如货币放水来的醒目。

经历了一年的放水,实体经济灌溉面积有限,资金囤积在金融市场空转。M1-M2剪刀差不断上升,吹大了金融资产泡沫,风险不断积累,近乎水平的利率曲线畸形长时间存在。从年初的一系列动作看,去杠杆将会是金融市场的工作重点。从资金需求上,提高短期资金成本,抑制投机资金加杠杆,降低市场收益,引导资金脱虚入实。从资金渠道上,提高监管水平,清理资管业务,压缩资金运转通道,迫使投机资金离开金融市场。所以17年虽然央行[微博]源头对于流动性有所控制,但市场资金存量仍然可以得到保证,实体经济和金融市场此起彼伏,稳增长和转型升级相关行业资金仍然会得到保证。

5.财政刺激虽然一直作为今年以来的热点,但从政府规划来看,财政刺激可能会是边际收紧。赤字率仍为3%,按此计算,加4000亿结余和稳定基金,预算支出共计19.8亿元,同比增速较去年有所下降。从财政功能看,财政政策将从投资功能松绑,转向服务供给侧改革和保民生兜底。

最新宏观数字来看,虽然基建投资和地产投资增速分别达到了21.3%和8.9%的快速增长。固定资产投资也达到了8.9%的高速增长,但是-8%资金到位情况却显示了巧妇难为无米之炊的窘境。而PPP同样面临考验,自筹资金有-19%的减少,房地产到位资金也减少了8%。另外,假设基建由金融专项债来支持,那么预计专项债规模将达到2万亿元,财政贴息压力巨大。考虑到专项债曾在15年三季度停发,对此要保持审慎态度。

4月1日雄安新区成立,成为市场关注热点。虽然媒体普遍关注的是当地房地产的故事,但是对于资本市场来说,无论是股债都可以获得相应利好。平地起广厦,地产基建以及相关的原料设备、水利等企业均有广阔的投资前景。而股市的投机资金借此东风也蠢蠢欲动,两项叠加对于股指的利好不言而喻。在假期率先开盘的港股市场当中,京津冀相关概念跳空高开,虽然有一定幅度回落,但多数涨幅均在10%以上。

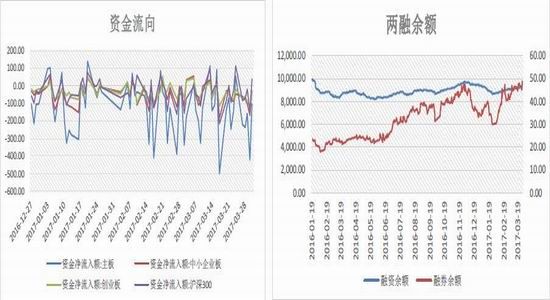

相对于宏观面资金的紧张,股市和股指期货的资金面不悲不喜。市场的大背景是增量资金有限,新股继续高速上市,定增规模较为平稳。其中,新股上市;定增39家,募集金额731.3亿元;解禁资金661.07亿元。虽然行情并未出现大涨大跌,但后半月市场量能有所回升。融资余额稳定在9000亿以上,融券余额有所走高,月末稳定在45亿元左右。从目前状况看,未来一个月市场资金供求关系仍将维持现状,房地产的高压态势和养老金入市概念将成为增量资金利好。

资金流向 两融余额

数据来源:wind、方正中期研究院

数据来源:wind、方正中期研究院

四、后市展望与操作建议

综上所述,宏观面虽有需求证伪的压力,但是工业生产仍处在良好的恢复势头当中,加上雄安新区建设的利好刺激,对于股指走势具有正向刺激。资金面在经历央行不断表态稳健货币政策后,后期利空出尽,且随着季末MPA考核结束,4月较3月末的资金面会有一定幅度改善。且雄安新区虽然短期内不会有实际的大动作,但消息面会不断的刺激资金热情。未来市场的资金存量会有一定上升的空间。

技术面,3月行情表现为冲高未果,月末四连阴跌破均线支撑。运行重心仍在本轮行情的平台之上,沪深300在3440下方表现出来较强的支撑力度。下破均线表明近期突破前高无望,但平台支撑仍在,后市继续箱体震荡概率较大。沪深300震荡区间3430-3490,上证50区间2340-2370,中证500题材和技术面均相对较差,区间6300-6400。投机目的可参考支撑位多单介入IF和IH,放量破位止损。对冲资金适当减少对冲比例,或减IF/IH增IC空头头寸。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。