第一部分:动力煤期货及动力煤现货走势回顾

一、供需错配引发1季度期现同涨

2017年一季度,动力煤期现货走势出现严重分化,自2016年11月以来330全面放开,期现价格同步步入调整周期。但两会前后煤矿因安检影响复工,下游电厂日耗节后如期恢复并且季节性偏高,供需阶段性错配导致现货异常坚挺。5月合约在基差修复行情之下突破2016年11月以来的高点。

图1-1:动力煤期货主力合约日K线走势图

资料来源:文华财经、方正中期研究院整理

图1-2:动力煤期货主力合约周K线走势图

资料来源:文华财经、方正中期研究院整理

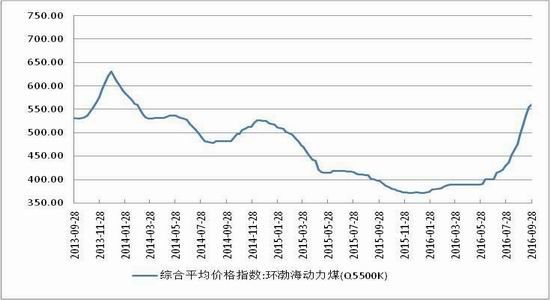

二、2016年9月动力煤现货走势回顾

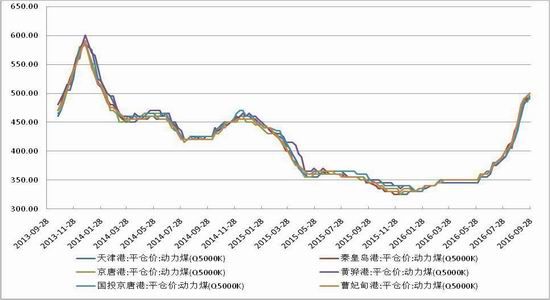

9月,被誉为动力煤市场风向标的环渤海动力煤价格指数继续大幅上行。最新一期的环渤海动力煤价格指数报收于494元/吨,比前一报告期上涨了7元/吨。在秦皇岛港和京唐港的主流成交价格区间报收于560-570元/吨,在天津港和曹妃甸港的主流成交价格区间报收于555-565元/吨,在黄骅港的主流成交价格区间报收于550-560元/吨,在国投京唐港的主流成交价格区间报收于545-555元/吨。

图1-3:环渤海动力煤价格指数走势

资料来源:Wind资讯、方正中期研究院整理

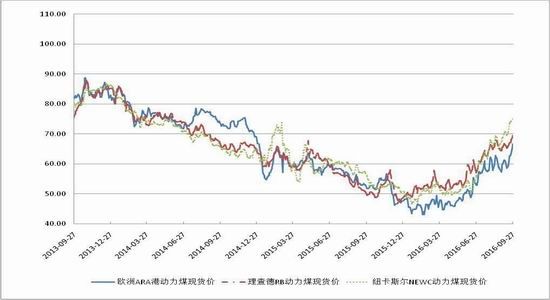

3月以来,国际煤炭价格大幅上涨,截至4月1日,印尼港口到中国南方港口panmax船型海运费7-8美元/吨,海运成本居高不下,印尼东加里曼岛船期推迟或影响四月份装期,国内市场四月份印尼煤报盘暂稳,五月份或涨,矿方不急于出货,预计短期难见下跌:今日印尼NAR3800大卡报价为FOB46-47美元/吨左右;NAR4700大卡报价为FOB66-67美元/吨以上,NAR5500大卡的印尼煤报价72-73美元/吨;澳洲5500大卡动力煤报价价格72-73美元/吨FOB左右,现澳洲到中国运费9-11美元/吨,进口动力煤后期或暂稳。

图1-4:国际主要港口动力煤价格走势(美元/吨)

资料来源:Wind资讯、方正中期研究院整理

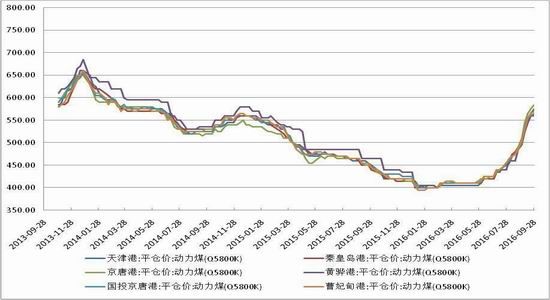

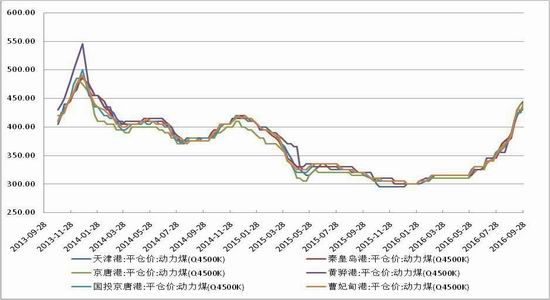

国内方面,3月现货价格在政府的数次干预下涨势略有放缓,但是煤炭价格依然维持强势。

图1-5:北方六港5800大卡动力煤平仓价走势

资料来源:Wind资讯、方正中期研究院整理

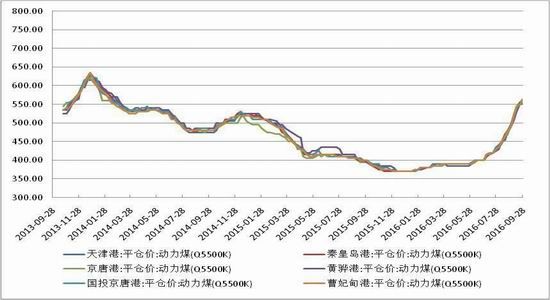

图1-6:方六港5500大卡动力煤平仓价走势

资料来源:Wind资讯、方正中期研究院整理

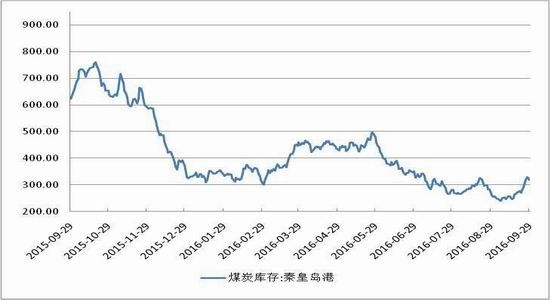

港口发运量略有下降,锚地船舶数量偏多,港口煤炭库存量继续升高。至3月31日,秦皇岛港存煤526万吨,比24日增加35万吨。港口煤炭市场成交以稳为主,市场价格有所上涨,其中3月29日秦皇岛港5000、4500大卡/千克动力煤,曹妃甸港5500大卡/千克以外的各品质动力煤,以及天津港5800大卡/千克动力煤价格比22日均上涨5元/吨;京唐港5500大卡/千克动力煤价格下跌5元/吨,其他品质动力煤价格均上涨5元/吨。

图1-7:北方六港5000大卡动力煤平仓价走势

资料来源:Wind资讯、方正中期研究院整理

图1-8:方六港4500大卡动力煤平仓价走势

资料来源:Wind资讯、方正中期研究院整理

第二部分:供需面因素分析

一、煤炭供需面稳定

今年前两个月,煤炭市场供需基本维持稳定,需求渐趋放大,下水动力煤价格略有上涨,主要有以下影响因素:

(1)复产进度低于预期,产能释放缓慢。受中长期合同稳定执行,下游用户存煤较为充足,国家安全生产检查逐步加大等因素的影响,两节过后部分中小煤矿复工复产进度普遍低于预期,煤炭市场供给较往年节后有所下降。安全生产与环保检查力度加大。1、2月份,全国接连发生3起煤矿事故,恰逢3月上旬两会开幕,国家要求加大安全生产与环保检查力度,国家煤监局要求开展煤矿自检自改工作,对煤炭供给造成一定影响。

(2)电厂日耗回升,需求短期回暖趋势明显。1-2月份,全国降水量较往年偏少,2月份水利发电量同比下降4.7%,水电出力减少使得火电负荷增加,2月份火电发电量同比增长7%,刺激煤炭需求回暖。

下游用户与贸易商看跌预期较强,采购积极性差。前期市场普遍预测随着三月份供暖季结束,价格将逐渐下滑,因此大部分用户采购积极性不高,库存消耗明显。

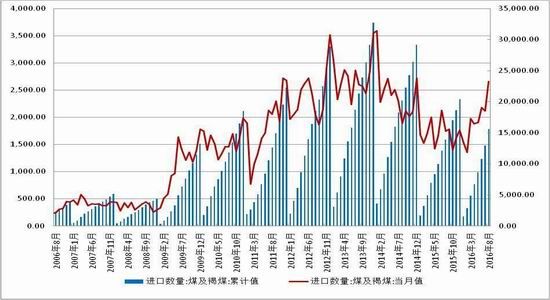

图2-1:煤及褐煤进口量累计值和当月值走势

资料来源:Wind资讯、方正中期研究院整理

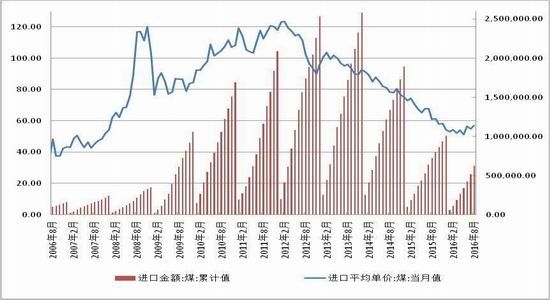

图2-2:原煤进口金额累计值和平均单价走势

资料来源:Wind资讯、方正中期研究院整理

二、产量和库存齐升 价格上行压力较大

神华、中煤两大煤企将从4月1日起集中降价,下调长协月度价格10元/吨。根据定价显示,5500大卡动力煤长协用户月度市场价格下调10元/吨,从654元/吨降为644元/吨。随着晋陕蒙等煤炭主产区煤矿复工复产速度加快,煤炭产量稳步增加。陕西榆林地区日产量由2月份的79万吨,增加到日前的109万吨,日产量增加30万吨。

3月上旬,全国部分地区国有重点煤炭企业产量2563万吨,比2月下旬增加127万吨,其中山西省1017万吨,环比增加108万吨;陕西省369万吨,环比增加44万吨;河北省216万吨,环比增加17万吨。此前3月29日,榆林全市煤价已下调10元/吨。预计随着产量增加和港口库存的持续回升,后市煤价继续下行将是大概率事件。

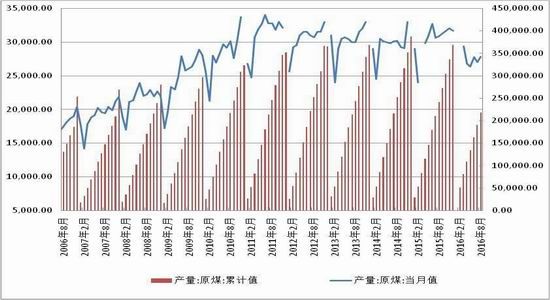

图2-3:全国原煤产量累计值与当月值

资料来源:Wind资讯、方正中期研究院整理

图2-4:全国原煤销量与同比走势

资料来源:Wind资讯、方正中期研究院整理

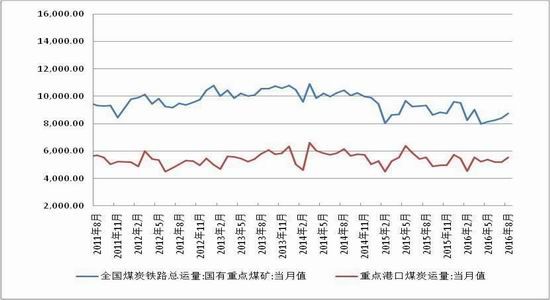

图2-5:全国重点煤矿煤炭铁路总运量和重点港口煤炭运量

图2-6:CBCFI煤炭运价指数和波罗的海干散货指数走势

资料来源:Wind资讯、方正中期研究院整理

三、运输瓶颈短期依然存在

曹妃甸港配套铁路-蒙冀线的劣势不少,但仍在加快扩能改造,试图发挥曹妃甸港强大的运输能力。今年,曹妃甸港配套铁路集港能力也将得到较大提升;曹西-曹北复线扩能改造工程已于去年年底完工,通行能力将由8000万吨提升至1.6亿吨左右;蒙冀线张集段扩能改造工程已于今年1月份建设完毕,全线可通行万吨大列,发运能力将得到大幅提升。两条线路的扩能改造完工后,曹妃甸港煤炭运输通过能力将有所提高,助推曹妃甸煤港运输条件趋向好转。但受下游需求不足、上游优质资源紧张、港口竞争等因素影响,今年,曹妃甸港煤炭吞吐量增量有限。

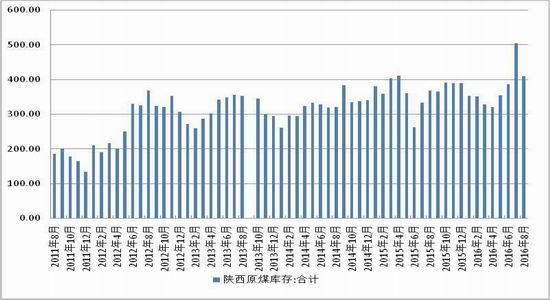

图2-7:主要产地陕西煤炭库存月度走势

图2-8:秦皇岛港煤炭库存走势

资料来源:Wind资讯、方正中期研究院整理

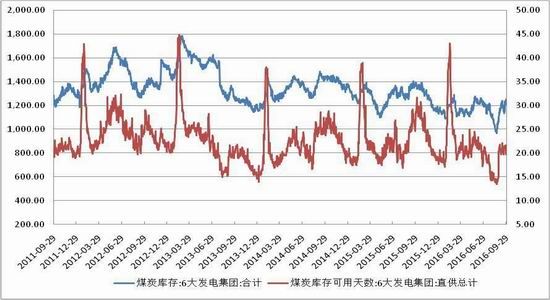

图2-9:6大发电集团煤炭库及可用天数走势

资料来源:Wind资讯、方正中期研究院整理

第三部分:下游消费分析

一、煤炭成本攀升 电厂采购谨慎

3月17日—3月23日,沿海六大电力集团重点电厂日均合计耗煤量为65.8万吨/天,较上周上升2.4万吨/天;截至3月23日,六大电力集团重点电厂存煤总量为932.5万吨,库存可用天数约14天。本周沿海电厂日耗小幅回升,整体运行于65万吨以上水平,库存水平持续下降。采购方面,近期煤电企业博弈不断升级,尽管电厂库存近日持续运行于950万吨以下,但随着取暖季的结束,煤炭消费将进入传统淡季,电厂采购进程明显放缓,且煤炭价格居高不下,电厂采购愈发谨慎。

图3-1:全社会用电量与工业用电量以及居民生活用电量比较

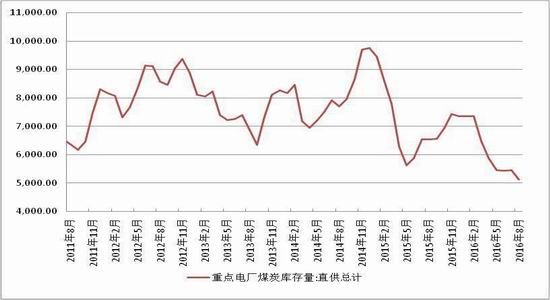

图3-2:重点电厂煤炭库存月度走势图

资料来源:Wind资讯、方正中期研究院整理

二、工业用煤稳步增长

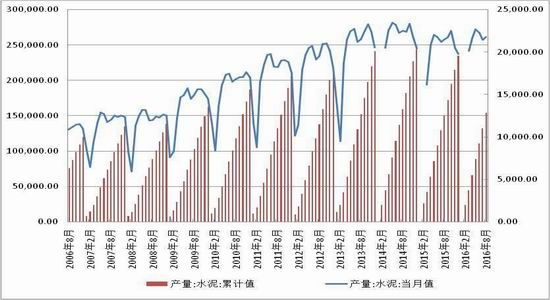

以水泥行业为代表的建筑行业耗煤量占到动力煤需求的20%,所以水泥行业的产量也是我们研究动力煤需求量的重要参考指标。水泥价格在3月份先行走强,对电力及动煤价格形成重要指引。

图3-3:全国水泥月度产量当月值和累计值走势(万吨)

资料来源:Wind资讯、方正中期研究院整理

数据显示,每年的2月到3月都是电解铝库存增长急速的时点,因为2月份,国内的铝加工企业大部分处于春节假期中,而电解铝企业则在一年中只会做轮番检修,这样就造成每年的2月份铝锭释放量集中,而铝水的消费量收缩。但如果氧化铝价格比较坚挺,同时4、5月份消费强于预期,铝价就可能维持当前水平。

图3-4:国内电解铝生产当月值和当月同比走势

资料来源:Wind资讯、方正中期研究院整理

第四部分:后市展望

目前,港口动力煤市场继续保持平稳的态势,港口库存持续上升。而下游电厂继续保持高耗煤、低库存的状态,补库需求仍在延续,国际动力煤市场供需基本平衡,价格基本稳定。受澳大利亚超强飓风在昆士兰州东海岸登陆的影响,部分煤矿关停、铁路运输停运以及港口关闭,供给收缩支撑澳煤价格小幅上涨。水泥价格在3月份先行走强,对电力及动煤价格形成重要指引。4月为传统下游开工旺季,需求转好的强烈预期,将推升煤炭价格走强。操作上,以做多思路不变。

方正中期 胡彬

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。