据美国农业部最新统计显示,全球12个月棉花消费量超出供应量1.1倍,为1988年以来最高水准。中国大陆地区库存减少是主要原因之一,预估中国棉花需求量将超出供应量的1.61倍。总体上,近期美棉出口强劲,以及中国下游纺织品服装需求呈现复苏态势,带动棉花需求量的增加。但受国储棉轮出影响,郑棉中短期将承压运行。而长期来看,由于产销缺口巨大,库存处于下降趋势,期棉价格有望再创新高。

一、基本面因素分析

(一)全球进入去库存阶段

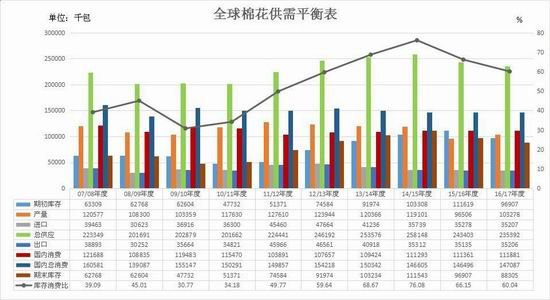

根据美国农业部(USDA)2017年3月产需预测报告来看,本年度美国棉花产量调增5.88万吨至375.14万吨。最终的种植面积、单产和产量将在5月份预测中发布。美国国内用棉量没有变化,出口量调增10.89万吨至287.40万吨,原因是近期美棉出口非常旺盛。美棉占全球出口的比重将接近37%,达到近七年来的最高水平。美棉期末库存调减6.53万吨至97.98万吨。

全球方面,2016/17年度全球棉花产量小幅增加6.53万吨,原因是美国产量调增,全球消费量基本没有变化,印尼和越南的消费量增加,土耳其和其他国家消费量调减。全球期初库存略微调增,原因是上年度澳大利亚产量预测调增。全球棉花进口量小幅增加,根据最新的出口进度,对部分国家的出口量进行了修正。全球期末库存预计为1969.97万吨,环比增加12.63万吨。

总体上,全球库存消费比在14/15年度创出新高后已连续两年下滑,目前全球库存消费比80.50%,除中国外全球库存消费比则基本稳定且预计在16/17年度有小幅上升。虽然从库存消费比来看,供需面处于偏松状态。但经过深入分析可以得出,这种宽松处于“相对偏松”的状态,因为全球棉花库存主要集中在中国,如果去除中国库存,库存消费比处于正常水平的54.58%(905.3/1658.63)。而中国库存主要集中在国储库存,作为政策性的产物,供给压力的释放取决于国内的抛储政策。如果像2016年仅通过产销缺口的年度按需逐步释放,对市场供给相对有限,反而可能正向推动市场。如果我们刨除中国国储库存800万吨左右的话,全球棉花2016/17年度期末库存在1169.97万吨的水平,代表供需水平的库存消费比为47.8%,较2015/16年度的65.1%下降,为2011年来的最低点,但高于2009年低点水平的46%。如果刨除中国国储库存,全球及中国供需水平连续走低,均为近年的低点,市场存在止跌回升的整体预期,但供需水平仍高于上一周期的低点,且美国库存近年不断走高,对全球市场构成拖累,初步判断高度难以企及上一周期高点水平,根据供需水平差异初步认为本轮周期上涨高度或为上次周期涨势的一半左右。冲高后随着周期供需转变,市场可能存有冲高后的转弱预期。

图1

数据来源:USDA,瑞达期货

(二)全国棉花产销情况

棉花产销方面,据国家棉花市场监测系统对14省区87县市1837户农户调查数据显示,截至3月24日,全国新棉采摘基本结束;全国交售率为98.4%,同比上涨4.4个百分点,较过去四年均值上涨2.7个百分点,其中新疆交售基本结束。

皮棉加工和销售方面,按照国内棉花预计产量511.7万吨(国家棉花市场监测系统2017年1月份预测)测算,截至3月24日,全国累计交售籽棉折皮棉503.1万吨,同比增加14.1万吨,较过去四年均值减少129.0万吨;累计加工皮棉493.3万吨,同比增加15.3万吨,较过去四年均值减少122.9万吨,其中新疆加工皮棉402.3万吨;累计销售皮棉379万吨,同比增加78.7万吨,较过去四年均值减少126.1万吨,其中新疆销售皮棉309.5万吨。

棉花种植方面,根据2017年植棉意向面积调查第二次调查结果显示:二次植棉意向面积的调查。调查结果显示:2017年全国植棉意向面积为4247.5万亩,同比增长2.85%,比上期预测下降0.31个百分点;其中,新疆棉农种植意向增加1.74%,较上期下降1.75个百分点,长江流域和黄河流域同比分别增加5.11%和5.52%,增幅较上期扩大1.58个百分点和4.11个百分点。

从上面的数据可以看出,今年的皮棉加工和销售同比增加,显示下游需求逐渐回暖。新年种植方面,棉农的种植意愿出现转折种植意愿提高,预期下一年度棉花产量将小规模增加。

(三)进出口方面

据海关统计,2017年2月份,我国棉花进口数量13.81万吨,环比增长20.2%,同比增长145.7%。

2016/17年度前6个月累计进口55.32万吨,同比增长7%。2017年前2个月共进口25.35万吨,同比增长66.7%。2月份,国内棉花现货资源充裕,但棉花进口量同比大幅增长,环比也出现显著增加,可见即使在内外价差缩小的背景下,进口棉需求依旧旺盛,也进一步增加国内棉花供给压力。

图2

数据来源:wind资讯、瑞达期货

2017年2月我国进口棉纱约17.35万吨,同比增加49.61%,环比略减0.47%;出口棉纱约2.17万吨,同比增加15.49%,环比减少23.04%。2017年1-2月我国累计进口棉纱34.78万吨,同比增加25.34%;累计出口棉纱5万吨,同比增加10.51%。2016/17年度,截止至2017年2月,我国累计进口棉纱102.3万吨,同比略增0.76%;累计出口棉纱16.42万吨,同比增加15.43%。主要原因在于春节后,棉纱的产销形势全面回暖,“低库存,高需求”使纺织厂高负荷运转,利润情况较好,对高品质国产棉、进口棉的阶段性消费大幅增长;而2016/17年度国产高等级、高品质棉花缺口或在5月份显现;且远月船期美棉、澳棉等在价格上优势仍值得期待。

2017年,从目前的情况来看,虽然印度棉花价格下跌,但印度棉纱出口报价在棉纱产量下降的支撑下继续上涨。相对而言美棉则性价更高,价格也水涨船高。而国内棉花市场由于抛储,棉价和国外市场将逐步缩小。从目前市场上的棉纱报价来看,印度C32S远期船货的报价在3.05美元/公斤,折合到人民币报价接在25800元/吨左右,越南C32S喷气用棉纱远期报价在2.97美元/公斤折合人民币报价在24000元/吨多,相比之下,国产C32S棉纱的成本价格存在价格优势。因此我们预计今年我国进口棉纱量仍将减少,且主要还是印度棉纱和巴基斯坦棉纱进口量减少,而越南棉纱进口量或相对稳定。由于进口棉纱不受国家管控,进口棉纱数量完全依赖内外棉纱价差。

只要存在利润,外纱便可自由流入,这是目前外棉影响国内市场的主要渠道。

(四)下游需求状况

接受调查的纺织企业纱、布产销率较上月提高,库存明显下降。截至3月9日,被抽样调查企业纱产销率为102.1%,环比提高1.8个百分点,同比提高2.6个百分点,比近三年平均水平高8.2个百分点;库存为12.2天销售量,环比减少0.2天,同比减少5.9天,比近三年平均水平减少12.4天。布的产销率为103.9%,环比提高5.1个百分点,同比提高12.4个百分点,比近三年平均水平提高14.6个百分点;库存为33.6天销售量,环比减少6.8天,同比减少12.8天,比近三年平均水平减少18.2天。

纺织品服装出口方面,据中国海关总署最新统计数据显示,2017年2月,我国纺织品服装出口额为109.77亿美元,环比下降54.08%,同比下降29.90%。其中,纺织品(包括纺织纱线、织物及制品)出口额为45.87亿美元,同比下降24.60%;服装(包括服装及衣着附件)出口额为63.90亿美元,同比下降33.26%。2017年1-2月,我国纺织品服装累计出口额为348.80亿美元,同比下降9.12%,其中纺织品累计出口额为141.71亿美元,同比下降6.97%;服装累计出口额为207.08亿美元,同比下降10.53%。虽然出口同比继续下滑,但人民币汇率贬值预期对纺织服装的出口有利,体现在货币金额上没有增长,但在出口量上将有明显增加,这样将有利提高上游棉花需求量,对棉价也是利多。

国内纺织企业的库存方面,国家棉花市场监测系统抽样调查显示,截至3月9日,被抽样调查企业棉花平均库存使用天数约为30.3天(含到港进口棉数量),环比减少3.6天,同比减少4.2天。推算全国棉花工业库存约63.4万吨,环比减少9.5%,同比减少11.6%。全国主要省份棉花工业库存状况不一,江苏、陕西、河北、浙江、福建省棉花工业库存折天数相对较大。采购意向调查显示,2017年3月初,准备采购原料的企业占70%,环比提高7个百分点,同比提高6个百分点;持观望态度的企业占29%,环比下降7个百分点,同比下降1个百分点;不打算采购棉花的企业占1%,环比持平,同比下降4个百分点。

从上面的数据看,纱、布产销环比提高,库存明显下降,虽然纺织品服装出口再度大幅回落,但整体上来看,我国目前的下游需求有所复苏,短期或支撑棉价高位运行。

图3

数据来源:海关总署、瑞达期货

(五)全国棉花库存情况

2月,受春节因素影响,同时新棉上市进入尾声,市场交易清淡且以消费库存为主,疆棉外运顺畅,纺织企业谨慎、适当采购资源,月末商品棉周转库存较上月继续下降。

据中国棉花协会物流分会对全国18个省市的194家仓储会员单位库存调查,2月底全国商品棉周转库存总量约248.11万吨,较上月减少29.53万吨,减幅12%。

截止2月底,中国棉花协会棉花物流分会监测的内地152家棉花仓库的商品棉周转库存53.19万吨,环比增加20.78万吨,包含移库新疆棉43.58万吨,已通关进口棉5.22万吨,地产棉4.4万吨。

截至2月底,新疆区内42家仓库商品棉周转库存为165.39万吨,环比减少50.31万吨。2月,虽经历春节假期,但铁路运力增加,新疆棉出疆运输顺畅,数量较上月有所增长。据统计,新疆棉花专业仓储库出疆发运量为49.57万吨,环比增加3.26万吨,同比增加33.38万吨。

图4

数据来源:中国棉花协会

(六)储备棉轮出,棉价承压

未来主要影响郑棉走势主要是储备棉轮出行情。截至3月29日,累计计划出库55.51万吨,累计出库成交43.15万吨,成交率为77.72%,全部为国产棉;成交最高价16500元/吨,最低价13480元/吨,折3128价格16102元/吨,成交平均价格为14895元/吨,累计成交平均长度为28.2,累计成交568家。从储备棉成交率情况来看,随着抛储的进行,储备棉的成交率逐步回落,企业竞拍储备棉更加理性,预计后期将维持相对均衡的状态。

在期货市场,储备棉轮出首日引发郑棉大幅上涨后,随着抛储的进行,郑棉开始承压回落,主要原因是短期国内供给压力导致的。

根据以上数据,在今年抛储前,贸易商的手里库存同比去年大幅增加,纺织企业库存也暂时无需求压力。可以看出,今年贸易商持有大量棉花库存,拍储积极性下降,基于资金压力(已有棉花占用大量资金)和仓位压力。而对于纺织企业,虽然今年纺织行业呈现回暖态势,但由于今年储备棉供应比较充分,因此抛储的抢购积极性也同比下降。而储备棉以每月60万吨计算,基本上就可以满足需求,以及进口棉和新棉,供应压力明显。从目前的郑棉主力合约走势来看,市场也比较认可抛储的压力。由于三四月份处于纺织品消费旺季,纺织企业的存在补库需要,抛储初期有刚性需求,下方存在支撑。

(七)期货市场及资金面分析

截止3月21日,CFTC棉花非商业多头头寸215749手同比上周减少4316张;空头头寸89633张增加12844张;净多头寸126116张较上周减少17160张。净多持有从2月初呈现逐步减少的趋势。美国农业部3月份报告上调了2016/17年度的产量和出口量。产量根据3月9日的轧花进度报告上调了5.8万吨,至375.1万吨。国内纺织消费量未变,出口量根据近期强劲的表现而上调了10.9万吨至287.4万吨,占全球贸易量的近37%,达到7年来新高。期末库存下调了6.5万吨,至98万吨。出口市场仍是美国棉花消费的主要渠道,良好的销售数据也是支持ICE期棉价格的重要原因。不过,在全球棉花供应基本平衡的背景下,价格走高必然对销量形成抑制,而3月31日USDA将公布2017/18市场年度的种植意向报告,棉价高企必将提振到棉花种植的意向,种植面积继续扩大成为必然事件,关键点在于面积扩大的规模。总体上来看,美棉销售情况强劲依然对棉价提供支撑,但短期受种植面积扩大的利空影响将呈现回落,但利空相对有限,中长期上涨趋势不变。

图5

数据来源:WIND、瑞达期货

目前,随着郑棉合约价格的回落,主流资金净持空仓量持续减少。截止3月29日,20名多头持仓116811张,空头持仓量为140903张,净空持仓量为24092张。说明主流资金对后市看空的意愿在逐步降低。

图6

数据来源:WIND、瑞达期货

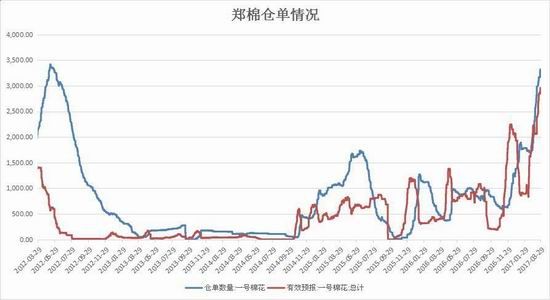

(八)郑交所仓单情况

截至2017年3月29日,郑交所注册仓单3320张,有效预报2958张,棉花仓单总量6278张,共计251120吨,数量持续增加,为近年来新高,仓单压力较大。

图7

数据来源:郑商所、瑞达期货

(八)期价走势技术分析

郑棉1709合约呈下行趋势,中期趋势有双顶形成的态势,短期振荡偏空走势;上方压力一在16900元/吨,压力二在16000元/吨;下方支撑一在15250元/吨,支撑二在15000元/吨。布林线开口向下,期价贴近布林线下轨,MACD指标位于0轴附近死叉开口向下,绿柱再度扩大,预计偏空运行。

图8 郑棉1709合约日线图

数据来源:文华财经

二、第二季度行情展望

综上所述,全球棉花预期产销缺口依旧存在,全球进入了去库存阶段。从国际棉花基本面看,印度棉上量不大导致棉价持续高位水平;而美棉因印度棉花的高价支撑,出口数量同比大幅增长,价格重心不断上移在高位水平;虽然17/18年度棉花种植面积将同比扩大,但鉴于需求强劲,利空相对有限;总体上,随着全球棉花进入去库存周期,预计国际棉价将维持一个震荡偏强的格局。

国内方面,从整体趋势来看,由于年度产销缺口巨大,且处于去库存阶段,业内对于2017年棉价震荡上行的主流方向几无分歧,分歧主要体现在运行节奏和波动率上,这也是棉花市场的主要风险点。从第二季度来看,棉花供应方面,产量超过此前市场普遍预期,加上储备棉轮出以及进口增加,总体上处于供给偏松状态,对市场形成了压制。下游需求方面,总个纺织服装行业整体呈现复苏状态,纺织企业补库意愿强烈,从下游需求端来看是利多的。由此推测第二季度棉花市场将是走向相对均衡的过程,形成“下有底上有顶”的区间振荡格局。大致走势来看,由前期的供给压力过大导致郑棉主力合约的回落,底部预计在15000元/吨附近;后面随着库存的消耗,将呈现反弹态势,但抛储基本上供可足需反弹空间相对有限,预计不会超过近月高点。

三、投资操作策略

短线策略:短线来看,目前1709合约期价呈现下行趋势,有形成双顶的态势。操作上,建议以振荡偏空的思路操作。

中线策略:郑棉期价(1709合约)等到商品棉库存彻底消化之后,国储棉成为唯一选择,抛储加量市场采购情绪稳定,基本供可足需,市场整体仍受到约束,此阶段上涨空间受约束。操作上,建议以逢低买入为主,入场位在15000元/吨附近,止损14700元/吨。

套利策略:目前跨月套利的合约为1709和1801合约,预计两者将呈远弱近强格局,可采取“多1709空1801”的套利。

企业套保:

1、因库存高企仍待消化,中期期价偏弱走势,棉花生产企业,可逢反弹少量卖出套保。

2、棉纺织需求企业可少量在近月合约上适当建立多头套保头寸,为未来原料采购进行套保操作,锁定生产成本。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。