2017年一季度,在多空基本面因素转化下,甲醇市场整体呈先扬后抑态势。由于二季度还面临甲醇制烯烃装置停车检修风险,但是港口库存出现有减少迹象,而上游煤制甲醇装置陆续进入检修季,烯烃利润逐渐转亏为盈局面,预计二季度甲醇市场或将反弹上升。

一、影响因素分析

(一)、宏观环境方面

从宏观面看,美联储在声明中称,今年要进行三次加息,在第一季度美联储宣布将联邦基金利率目标区间上调25个基点到0.75%-1%的水平,符合市场的预期。美联储承诺未来将缓慢加息,重申将继续密切关注通胀数据和全球经济、金融发展状况。整体上美联储同时上调了2017年GDP维持增速预期2.1%,上调2017年底联邦基金利率中值预期至1.375%,即2017年维持三次加息预期。而3月会议声明显示,美联储加息旨在促进就业水平最大化和物价稳定,2月末季调CPI到2.7%超过通胀目标值。芝加哥商品交易所(CME)根据美国联邦基金期货交易制作的“美联储观察工具”显示,目前市场预计,今年5月美联储会议加息的概率仅有3%,而一个月后加息的概率已接近五成。美联储加息预期延后,日本央行[微博]宽松出新招,均意味着全球宽松周期短期延长,对大宗商品价格起到一定的推动作用。

(二)、甲醇产业链供需情况

1、上游煤炭成本支撑犹存

从煤炭供销协会的数据显示,2017年1-2月中国原煤累计产量为50678.00万吨,同比减少1.70%;同时截至2017年03月26日,秦皇岛港煤炭总库存为495.00万吨;曹妃甸煤炭库存量为243.70万吨,国投京唐港煤炭库存量为510.00万吨,广州港煤炭总库存为128.00万吨;目前港口库存在逐渐恢复中,包括府谷、榆林地区煤矿;不过考虑到4月份大秦线检修,主要对神木地区的煤矿影响较大,后期预计成本端对甲醇价格中心进一步震荡上移的可能性较大。

需求方面,因为中央经济工作会议提出2017年经济五大任务,继续将去产能放在首要位置。受政府276个工作日和三年不审批新建煤矿项目的影响,因为煤价的上涨从而导致甲醇的供应也相应减少,价格大幅上涨,推升了甲醇的成本。发改委发文称具备安全生产条件的合法合规煤矿,在采暖季结束前都可按330个工作日组织生产。这意味着煤炭供应过剩的问题已经开始逐步缓解,若发改委确认按照276个工作日现货价格的上涨对期货价格也有一定的支撑作用。另外一方面,动力煤的价格大幅上涨对甲醇形成成本支撑。整体来看,国内的甲醇生产企业80%以上是以煤炭作为原材料的,因此,笔者认为后期煤炭仍然有继续上涨的空间,煤炭的供应压力逐渐减少而需求将会持续稳步,成本端端对于甲醇仍将形成一定的支撑。

2、甲醇装置检修,供应预期减少

从装置的开工情况来看,2月初山焦依旧停车中,阳煤满负荷,宁波富德和常州富德均8成,盛泓延迟到3月份开车。煤炭价格持续上涨,而这部分检修中的装置部分原来是给烯烃工厂供货,目前势必需要加大对其他工厂的采购量。今年甲醇装置涉及春检的产能有895万吨/年,相比去年同期减少20-30万吨,从甲醇装置检修时间看,大多数集中在4-6月份,也就意味甲醇供应量在季末减少的趋势才会凸显出来,对甲醇影响也会同步在后期才会明显的体现;另外,荣信、榆林兖矿后期有检修计划,预留部分库存,可售量较少。甲醇生产企业开工率上升,平均生产负荷64.04%,由于重庆卡贝乐85万吨、江苏恒盛40万吨装置检修导致甲醇装置开工率下降,兖矿两套合计150万吨/年的甲醇装置存在检修计划,内蒙古也有几套大型装置计划检修。这次春季的检修如果能有效降低负荷,那么甲醇市场整体供应过剩的问题就将缓解。

3、甲醇现货流通环节方面

从进口情况来看,今年的甲醇进口量相较于往年有了明显上升。此前由于进口量连创新高,进口货源对甲醇市场产生了强劲冲击。但目前来看,一旦进口货源成本上升,国内甲醇的进口格局产生重大的改变,甲醇进口量将会大幅下降,这将间接造成国内甲醇的需求增加,有助于推升甲醇的价格。甲醇进口利润来看的话,甲醇出现进口利润倒挂结束,另外,3月中旬开始,截止到3月24日,甲醇进口利润为130元/吨,预计甲醇进口利润出现增长的趋势。同时截止03月27日甲醇华东地区市场价为2580元/吨,CFR中国主港现货价为292美元/吨,折合为人民币CFR中国主港为2426.20元/吨,国内外价差达到153.8,从1-2甲醇国内外价差逐渐先减小后扩大的局面;总而言之,预计后期应注重利润方面的风险点。不过由于3月以来,国际甲醇装置多运行不稳,首先伊朗ZPC年产330万吨装置临时停车,再后来阿曼SK与OTI的两套装置除合约货外,也无现货交付。特立尼达和多巴哥的装置依然受困于天然气供应,开工负荷难以提升。此外,北美地区的甲醇装置也即将进入检修周期。就2月份而言,甲醇进口量为67.54万吨,与上月数量减少了14.08%,与去年同期相比增长比33.18%,1-2月累计进口量为146.15万吨,2月份甲醇进口量减少主要FPC年产100万吨装置因为原料问题降五成负荷,以及莱茵河水位较低不利于运输等原因,国际甲醇市场供应偏紧的态势。

港口方面,1月以来,03月24日,货源集中到港,沿海港口库存(不包括浙江)上升。其中,江苏港口库存52万吨,较前期上升了1.2万吨,;广东港口库存11.4万吨,较前期上升0.7万吨。另外,宁波港口地区库存18万吨,较前期下降4万吨。西北主产区多数甲醇装置故障,凯越、荣信等装置检修,中煤蒙大、宁波富德烯烃均有检修计划,江苏盛虹装置推迟重启,港口甲醇市场需求疲弱,加上近期东南亚、中东地区甲醇供应量增加,港口库存压力凸显国外部分装置在检修,甲醇的供应相应小幅增加。而且目前内外盘现货价格倒挂已经关闭,从而导致近期甲醇到港量增加,对港口现货价格形成一定的支撑作用。港口库存的持续累积,港口可流通货源的持续增加,对于整个港口市场而言无形中的压力还是很大的,高库存风险将成为下跌炒作中重要的一个环节。

4、下游需求方面

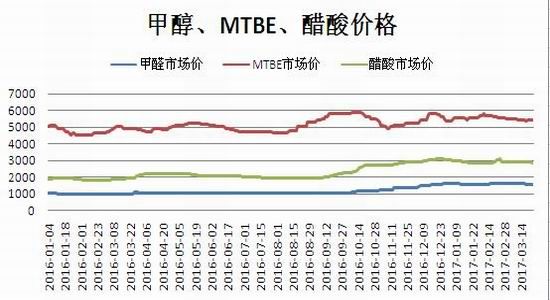

从近几年的下游消费情况来看,甲醇需求萎缩幅度最大的是传统需求。而3月由于环保检查制约,甲醇传统下游整体开工恢复缓慢。但是,随着甲醇价格快速下跌,传统下游利润出现好转,其中醋酸利润恢复到了300元/吨的水平,甲醇价格持续走低,有效降低了下游企业的原料成本,亏损态势得到明显改善。据了解,近期,山东甲醛企业的盈利回到成本线上方,醋酸企业的盈利大幅提高至422元/吨。下游企业盈利能力增强,无疑给后市甲醇需求带来良好预期。甲醛市场方面,河北地区甲醛利润也超过100元/吨,甲醛企业部分地区开工将有增加预期,不过下游需求恢复尚需时间,甲醛行业仍围绕在盈亏线附近。二甲醚方面,二甲醚利润由亏转盈,成本下降明显,且液化气市场走势仍不明朗的大前提下,随着前期停工企业悉数开工,整体上看,市场投放量后期仍有增加预期。

从甲醇新兴下游来看,最近几年,甲醇下游需求增长最快的是甲醇制烯烃,其对甲醇消耗发挥着较大力量。两会结束后,外加局部环保监管力度趋松,MTO开工略微提升。从利润角度来看,甲醇制烯烃需求最差的时间段已经过去,后期江苏斯尔邦的80万吨新增甲醇制烯烃装置的投产,成为甲醇下游需求增加的要点所在,就比如聚丙烯来说,在2017年2月末,甲醇制聚丙烯亏损达到最大值,为2145元/吨,截止到3月29日,聚丙烯亏损为1255元/吨,减少1倍左右,并且聚丙烯的亏损呈现减少的趋势,后期来看,甲醇下游烯烃需求或将逐渐转好。

二、市场评估与展望

整体来看,考虑到我国甲醇二季度还面临春节检修以及甲醇制烯烃利润转好状态下,且甲醇供应端量减少,部分传统产品仍处缓慢恢复期,4月份以后,煤制甲醇开工率下降,价格下跌受阻,对低价甲醇抵触情绪增加,从而使得甲醇价格反弹向上;而在新兴消费领域,因为原油处于震荡趋势,甲醇制烯烃经济性上升,使得甲醇制烯烃产能投放明显上升。叠加环保检查之后需求逐步回暖,但进口量暂时并未有减少迹象,并且伴随着部分甲醇装置检修、个别新增烯烃装置投产,预计二季度甲醇市场将反弹上升。

操作策略:

(一)短线策略

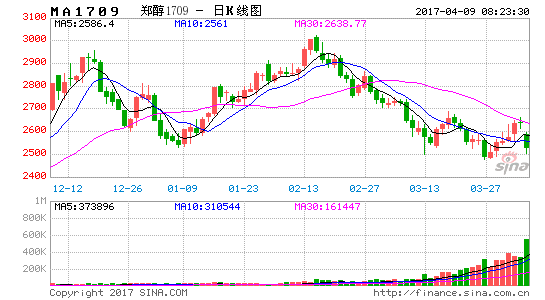

从甲醇主力1705合约日K线看,5日均线系统拐头向上,MACD指标绿柱逐渐减少,DEA和DIFF指标处于0下方并继续走弱。短线关注2500附近压力,建议在2500-2640区间交易。

(二)中线策略

从甲醇主力1705合约周K线看,下方均线系统平缓,MACD指标绿柱出现但逐渐增加趋势,中期关注40、60日均线支撑,建议关注2500元/吨附近支撑,操作区间在2500-2680交易。

(三)企业套保

在套期保值方面,由于传统下游需求已进入淡季,随着甲醇进口量以及库存的继续累计,甲醇供应压力仍将存在。因此甲醇生产企业可根据自身情况适时介入卖出套保。

风险防范

1、原油价格变动;

2、甲醇装置、甲醇制烯烃装置负荷;

3、到港船货、港口库存情况。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。