当前铅市已进入消费淡季,电池企业多处于减产状态,经销商避险情绪高涨减少拿货,电池厂家库存偏高,部分企业库存已增至30天以上。在铅锭供应方面,由于进口窗口的打开,2月份进口量出现大幅增长,国内铅锭市场供应充足。预计在5月份消费淡季结束之前,铅市基本面仍将延续偏弱格局,操作上维持偏空思路。

一、基本面分析

(一)全球供需平衡

国际铅锌研究小组(ILZSG)3月16日公布的数据显示,1月全球铅市供应短缺较上月增长逾两倍至15,000吨,12月修正后为短缺7,000吨。去年1月,全球铅市为供应短缺30,000吨。ILZSG称,1月消费者、生产商和交易所铅库存增至49万吨,上个月为48万吨。

图1

资料来源:瑞达期货,数据来源:国家统计局

(二)国内铅精矿供应

根据国家统计局数据显示,2016年12月国内铅精矿当月产量为18.54万吨,环比减少8.8%,同比增加2%。截止去年12月份累计产量为222.75万吨,累计同比增加3.12%。铅精矿进口方面,截止今年2月份进口量单月值为10.24万吨,环比减少7.2%。铅精矿累计进口量为21.3万吨,累计同比减少5.6%。

国内铅矿方面,湖南、广西和河南等部分地区铅矿加工费上调了50-150元/吨,其它国内主要地区的铅矿加工费维持平稳。4月份国内铅矿加工费主流报价集中于1600-1800元/金属吨,较上月提高了50元/金属吨。短期铅锌矿供应仍维持偏紧态势,但近期加工费开始出现松动,显示铅锌矿供应紧张态势开始现缓解迹象。而铅矿进口下滑主要受到国外铅锌矿供应收缩以及进口铅锌矿亏损所影响。

图2

资料来源:瑞达期货,数据来源:国家统计局

(三)国内精炼铅供应

根据统计局数据显示,1-2月份国内精炼铅累计产量为83.7万吨,累计同比增加7.4%。精炼铅同比回升部分受到了去年低基数的影响,此外,高位的铅锌价格对冶炼企业开工形成了支撑。预计在环保整顿结束后,3月份精炼铅开工还有望进一步上升。

在精炼铅的进口方面,精炼铅的进口量表现大幅增长。截止2017年2月国内精炼铅进口量当月值为9474吨,环比增1144.9%。累计进口量为10236吨,而去年同期水平仅为4吨。铅锭进口窗口打开,2月进口铅锭大增,导致年后国内铅锭市场整体供大于求。

图3

资料来源:瑞达期货,数据来源:国家统计局

(四)下游消费领域

在中国最主要的铅初级消费领域是生产铅酸蓄电池,约占铅总消费的80%。因此铅酸蓄电池的产量很大程度影响了铅的消费量。但当前处于铅市下游传统消费淡季,需求不佳。据SMM近期了解到,由于终端实际需求减弱,电池促销效果一般,加之铅价连续下滑,经销商避险情绪高涨,减少拿货,电池厂成品库存累增,部分企业库存已增至30天以上,触发了更多的减产。在终端消费汽车行业方面,2017年2月受假期因素影响,汽车产销整体水平较低,但同比保持较快增长。1-2月,汽车产销均呈增长,增幅比上年同期有所提升。2月,汽车生产215.96万辆,环比下降8.84%,同比增长33.77%;销售193.92万辆,环比下降23.03%,同比增长22.37%。其中:乘用车生产184.75万辆,环比下降10.82%,同比增长31.50%;销售163.27万辆,环比下降26.39%,同比增长18.29%。商用车生产31.22万辆,环比增长4.95%,同比增长49.04%;销售30.65万辆,环比增长1.72%,同比增长49.90%。1-2月,汽车产销452.90万辆和445.91万辆,同比增长11.07%和8.84%。其中乘用车产销391.93万辆和385.13万辆,同比增长9.89%和6.29%;商用车产销60.96万辆和60.78万辆,同比增长19.35%和28.28%。

整体上看,1-2月汽车产销增速较去年全年略有下调,乘用车增速放缓幅度略大,但商用车表现仍然十分强劲。

截止2017年2月,摩托车产销环比下降同比增长;1-2月,全行业累计产销238.13万辆和243.22万辆,同比小幅下降。2月,全行业完成摩托车产销114.29万辆和111.5万辆,环比下降7.72%和15.35%,同比增长18.26%和10.66%。其中,二轮摩托车产销97.46万辆和95.73万辆,环比下降11.32%和18.77%,同比增长14.35%和6.72%;三轮摩托车产销16.83万辆和15.77万辆,环比增长20.7%和13.73%,同比增长47.42%和42.66%,三轮车本月产销增速较快。1-2月,全行业累计产销238.13万辆和243.22万辆,同比下降2.01%和2.36%,降幅比上年同期收窄15.3和13.86个百分点。其中,二轮摩托车产销207.36万辆和213.58万辆,同比下降4.51%和4.57%;三轮摩托车产销30.77万辆和29.64万辆,同比增长19%和17.25%。1-2月,全行业摩托车产销率为102.14%,比上年同期略降。

图4

资料来源:瑞达期货,数据来源:国家统计局

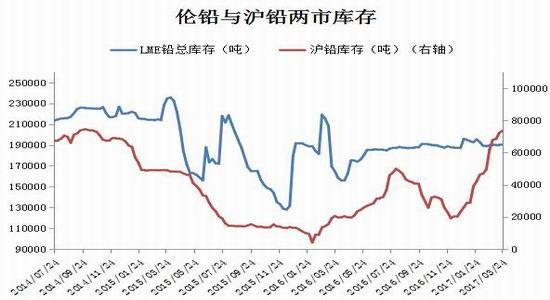

(五)全球库存分析

一季度LME和上期所铅库存走势出现较大差异,伦铅库存整体变动较为平缓,而沪铅库存则呈现大幅走高的态势。截至到3月24日,上期所铅库存报74176吨,较去年年底增加45450吨。LME库存截至到3月24日,LME铅库存报190200吨,较去年年底减少了4750吨。国内铅库存大幅走高主要因;国内春节期间,绝大多数原生铅炼厂、再生铅大厂均维持正常生产。此外,春节过后下游受“暖冬”影响,汽车蓄电池更换市场需求不旺,经销商年后以消化节前库存为主,同时按往年惯例,每年3月后汽车蓄电池更换市场进入消费淡季,需求疲弱使得沪市库存迅速累积。伦沪两市库存对铅价的影响呈现外强内弱的格局。

图5

资料来源:瑞达期货,数据来源:上期所、LME

二、结论观点

一季度铅价走势整体呈现冲高回落态势,前半季度在锌等周边金属走强的带动下,铅价表现反弹。但在春节后受下游需求不佳拖累,铅价表现再次走软。当前铅市进入消费淡季,电池企业多处于减产状态,经销商避险情绪高涨减少拿货,电池厂家库存偏高,部分企业库存已增至30天以上。在铅锭供应方面,由于进口窗口的打开,2月份进口量出现大幅增长,国内铅锭市场供应充足。而据SMM调研,国内原生铅产量在三、四月份仍将会继续小幅增加。再生铅方面,暂未听闻有炼厂计划减产或停产,但此轮铅价下跌导致再生铅利润收窄,加之一些地区环保传言,部分三无小厂有关停现象,但整体而言再生铅供应依然充裕。预计在5月份消费淡季结束之前,铅市基本面仍将维持偏弱格局。但期间若锌价表现强势其仍将对铅价走势起到一定带动作用,但料铅价反弹空间有限,操作上维持偏空思路,反弹抛空为主。

三、操作策略

1、季度投资

消费淡季特征凸显,铅价走势震荡偏弱,操作维持上偏空思路。操作上建议沪铅主力合约反弹至18300元/吨附近介入空单,止损参考18800元/吨。

2、套利策略

跨品种套利:自年初以来锌铅价差整体呈现升势,截止3月27日价差为4935元/吨,较去年12月30日的3380元/吨价差扩大了1555元/吨。当前来看锌市基本面仍好于铅市,市场对于锌的炒作热情明显强于铅,但当前价差水平处于高位附近,短期或将有所回落。操作上可在1705合约价差回落至3900元/吨附近再做多锌铅价差。

图6

数据来源:上期所

3、套保者(需求商,销售商)

需求商:二季度行情预计表现震荡下行态势,需求商随买随用,大幅回调后则可以考虑低位买入套保。操作上沪铅主力合约回落16900元/吨附近买入40%仓位,若继续回落到16000元/吨附近再将仓位增加到80%。

销售商:销售商可以采取更为灵活的套保策略。铅价反弹时可降低现货库存,回落可加大现货库存。期货套保上面建议当沪铅主力合约18000元/吨附近建立40%空头仓位,18900元/吨附近将空头仓位加大至80%。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。