今年一季度期镍承压下滑,尤其沪镍表现更弱于伦镍,在有色金属当中表现最差,结束连涨三个季度的走势,因镍矿供应偏紧态势放缓,尤其菲律宾严格的环保政策难以有效落实及印尼镍矿出口禁令部分放开,同时美联储加息及中国经济增速放缓担忧亦增加镍价下行风险。展望二季度,以上利空因素持续施压镍价,且利多力量尚弱,不足以抵抗空头打压,镍价偏弱格局难改,或将上演“弱者恒弱”行情。

一、镍市下跌风险

关于宏观基本面的详细情况,可参观沪铜季报,在此不再赘述,以下就镍市本身供需基本面的下跌风险和上涨动力进行分析。其中,镍市主要的下跌风险来自于中游精炼镍和镍生铁供应仍相对充足,而下游不锈钢需求改善力度有限,仍不足以推动镍市需求。

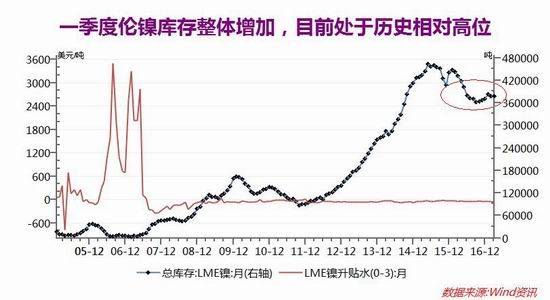

1、LME镍库存仍高企

截至3月30日,LME精炼镍库存报378402吨,较2月末增加936吨,为六个月里第五次增加,累计增加16608吨,因此今年一季度伦镍库存较去年12月末累计增加7122吨,其记录高点为2015年6月4日创下的470376吨。撇除掉其他利空因素,伦镍库存的持续增加显示镍市供应大幅增加,从而令镍市供应过剩的局面有所加剧,对伦镍的价格构成打压。鉴于目前高企的库存,今年镍市仍需进一步推进去库存化进程。而LME库存之所以高企主要是由于前几年市场过剩时期积累的隐形库存迁移所致。

图表1

数据来源:瑞达期货,WIND资讯

2、印尼镍铁供应压力逐步传导到国内市场

因印尼对红土镍矿执行原矿出口禁令,镍企加快在印尼镍铁投资建厂的脚步,近年来青山集团的印尼镍铁项目已成功投产,不仅大量向中国输送高镍铁,更提高了国内企业去印尼投资建厂的意向和速度。因此镍价表现疲软的主因之一就在于市场对印尼新增镍铁产能的担忧,从进口自印尼的镍铁逐步攀升可知,这种担忧逐步传导到国内市场,表现为自2015年来镍铁进口量的持续攀升,部分抵消掉国内镍铁产量和镍矿进口量的下滑。今年我国1-2月镍铁进口量为217798吨,同比攀升76.27%,其中进口自印尼的镍铁高达150582吨,同比剧增1111.79,占总进口量的比例升至69%,进一步巩固我国镍铁第一大进口来源国的地位。1-2月镍铁出口基本可以忽略不计。产量方面,2月镍铁(金属吨)为38209吨,环比增加2706吨或7.6%,同比增加6781吨或21.6%。同时,1-2月镍铁(金属吨)为73713吨,同比增加24378吨,显示国内镍铁企业积极增产。

图表2

资料来源:瑞达期货,Wind资讯

3、俄镍进口量持续下滑

2016年未锻造镍及合金累计净进口量为354008吨,同比增加91205吨或22.18%,其中进口量同比增加67305吨,而出口量同比减少23899吨,进出口一增一减导致净进口量继续攀升。但2017年1-2月精炼镍及合金进口量为29011吨,同比剧减55.62%,其中进口自俄罗斯的镍为12884吨,同比下滑70.68%(占比降至44.4%),俄罗斯精炼镍供应在一定程度上抵消了中国镍生铁产量增加的打压。同时上期所镍库存亦连增九个月。截止今年3月24日,上期所镍库存为86332吨,较去年12月末减少7580吨,环比亦减少2942吨,显示国内精炼镍的供应压力有所下滑。

图表3

资料来源:瑞达期货,国家统计局

二、上涨动力

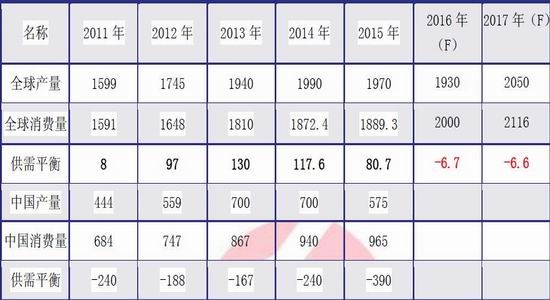

1、全球镍市维持供应短缺

根据世界金属统计局(WBMS)数据显示,2016年全球镍市供应短缺5.15万吨,2015年过剩7.35万吨。其中全球精炼镍总产量为182.76万吨,需求量为187.914万吨。2016年镍矿产量为185.27万吨,较2015年减少27.1万吨。但国际镍业研究组织公布的数据相对悲观,数据显示2016年全年全球镍市出现五年来首次供应短缺4.95万吨。虽然两者统计口径有所不同,但都传达出镍市供需平衡明显改善的情况。同时,国际镍业研究组织(INSG)数据显示,今年1月镍市小幅短缺1100吨,镍产出16.9万吨,需求17.01万吨。该组织还预期2017年全球镍市将出现6.6万吨的供需缺口,因镍需求增加而产量下滑,消费达211万吨,产量为202万吨。

图表4

数据来源:瑞达期货,安泰科

2、供应-菲律宾镍矿供应仍存不确定性

因中国镍储量为300万吨,仅占全球镍储量的4.05%,但主要是硫化物型镍矿,红土镍矿资源比较缺乏。每年我国需要进口大量的红土镍矿来发展不锈钢工业。2016年全年我国进口自菲律宾的镍矿同比减少10.95%,但改跌幅低于去年年初菲律宾政府预估的下跌20%。今年1-2月我国累计进口镍矿砂及精矿约217.6万吨,同比增加13.82%,,其中进口自菲律宾的镍矿砂约150万吨(占比降至89.6%),同比下滑0.49%,降幅有所扩大。同期,进口自澳大利亚的镍矿为13159吨,同比下滑70.94%,占比仅为0.6%,仍难成气候。菲律宾镍矿严格的环保审查引发的镍矿关停问题曾多次刺激镍价上涨,但却缺乏可持续性,因其强硬的环保政策落实受阻。今年3月菲律宾环境部长Lopez更是因此受到相关利益方的阻碍未能通过国会任命,这意味着短期菲律宾环保政策难以执行。在此背景下,一菲律宾镍矿石生产商甚至计划重启两座此前因环境违规问题而暂停生产的矿场的运营,尽管其仍在等待申诉结果,挑战政府在镍行业施行的高压政策,该两个矿场位列去年被勒令暂停生产的10个矿场中。同时,菲律宾镍矿主产区苏里高每年10月至次年3月底为持续雨季,在此期间中国镍矿进口受到部分影响。但目前时间窗口为3月中下旬,随着雨季的结束,未来镍矿进口或有所增加。此外,印尼解除部分镍矿出口禁令也将给中期镍价带来冲击。今年1-2月进口自印尼的镍矿为298162吨,该进口量创下2014年11月来的高点,部分弥补菲律宾镍矿减少的缺口,因1月12日印尼宣布部分取消镍矿石出口禁令。印尼能源及矿产资源部部长表示,在新规下,印尼矿业或每年出口520万吨镍矿。

图表5

数据来源:瑞达期货,同花顺

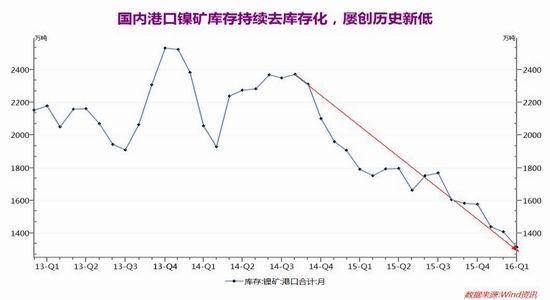

2、供应—国内港口镍矿库存屡创记录新低

在进口镍矿同比下滑的背景下,国内镍企只能继续消化港口的镍矿库存,从而造成镍矿库存持续下滑,屡创历史新低水平。截止3月24日中国沿海港口的镍矿库存减至949万吨,较2月末减少168万吨,为连续第五个月下滑,同比则减少363万吨,再创历史新低。一季度来,港口镍矿库存累计减少428万吨或16.7%,目前较2014年2月创下的历史高点2613万吨减少1670万吨或64%。

图表6

资料来源:瑞达期货 Wind资讯

三、多空逐步转化

1、需求-下游不锈钢产量增势延续

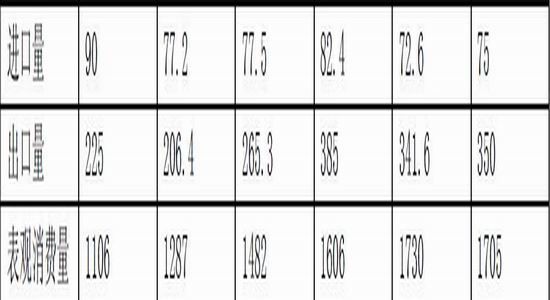

中国是全球最大的原生镍消费国,2014年消费占全球比例超50%,其次是美国。从国内终端需求来看,镍的主要消费集中在不锈钢行业(消费比例高达66%)。而中国不锈钢有60%用在房地产行业。2016年我国不锈钢粗钢产量达2493.78万吨,增幅高达15.65%,再创历史新高,进口不锈钢预计77万吨,同比增加4.4万吨;出口388万吨,同比增加46.4万吨;不锈钢表观消费量估计为1883.53万吨,同比增加255.06万吨,增长15.66%,远高于市场预期的3-5%。市场预计2017年不锈钢新增产量为2700万-2800万吨,其中不含印尼青山钢铁的产能200万吨,整体产量增速或高达10%以上。

图表6

资料来源:瑞达期货,中商情报网

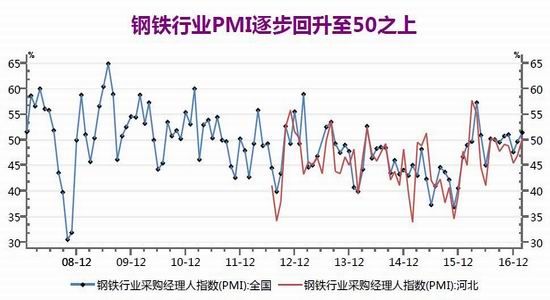

2、需求-2月钢铁行业PMI继续回升

今年2月中国钢铁行业PMI延续上月回升势头,环比上升至51.4%,创近10个月最高,其中除新出口订单指数及产成品库存指数外,其余10个指数均处于50%以上,显示钢铁行业生产、采购、销售等经营活动全面处于扩张态势,行业景气度明显回升。同期,河北钢铁行业PMI同样回落至50.2%,时隔5个月重新站上50荣枯线上。国内不锈钢库存方面,截止3月10日,佛山地区不锈钢总库存量为140874吨,较去年12月末减少1016吨,目前该水平仍处于历史相对较低,记录低点为年内2月10日创下的88228吨;同期无锡地区不锈钢总库存量却大幅增加68120吨至218623吨。

图表7

资料来源:瑞达期货,Wind资讯

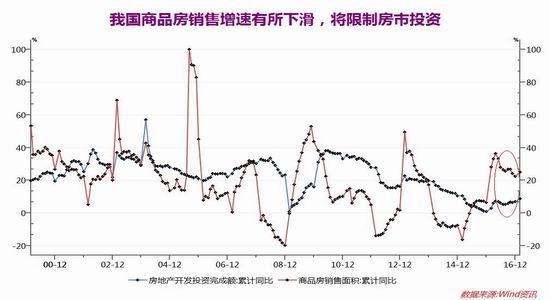

3、但房地产调控政策升级

中国不锈钢有60%用在房地产行业。2月国房景气指数跌至100.78,环比增加0.02点,为连续一年来企稳于100的荣枯分界线之上,其记录低点为2015年7月创下的92.43,显示房地产市场信心有所回升,相应的房地产开发企业有意扩大房市投资。1-2月全国房地产开发投资9854亿元,同比名义增长8.9%,增速比去年全年提高2%。1-2月房屋新开工面积17238万平方米,同比增长10.4%,增速提高2.3%。同时,1-2月全国商品房销售面积14054万平方米,同比增长25.1%,增速比1-12月提高2.6%。数据显示随着贷款利率处于相对较低水平,商品房销售继续改善,房地产市场去库存

化周期延续。但今年一季度政府加码房地产调控政策,包括提高房贷比例和房地产契税成本,贯彻中央的“房子是用来住的,而不是炒的”政策。展望二季度,因房地产行业政策以及信贷政策仍趋严,而且货币政策宽松力度有所缩窄,房地产市场仍面临调整风险,整体房价增速将有所回落。同时,受制于房地产市场库存高企,去库存化亦是房市主题,同时全国楼市市场分化的局面还将继续。2月份70个大中城市间房价分化现象依然延续。

图表8

资料来源:瑞达期货 同花顺iFinD

四、二季度镍价展望

今年二季度全球所面临的经济下行担忧仍较重,尤其是法国两轮大选带来政局不稳定,以及中国加强房市调控带来市场担忧情绪上升。货币政策上,全球各主要经济体的通胀逐步攀升,全球宽松的货币政策有所趋紧,重点需警惕美联储在5月-6月对加息预期的炒作,中国央行[微博]则不断上调逆回购利率和MLF,亦引起加息担忧。此外,还需关注特朗普政策不确定带来的打压。二季度有色金属将继续根据各自不同的基本面而出现分化走势,其中期镍既缺乏如铜矿供应减少的支撑,又没有铝的供给侧改革预期和成本上移预期,其表现或继续弱于其他基本金属。

至于镍本身的基本面,上游原料镍矿的供应偏紧有所改善,尤其是随着菲律宾镍矿出口增加,部分镍矿自行恢复生产,同时由于中游原生镍和镍生铁的供应仍相对充足,尤其是上期所和伦镍的库存均处于历史较高水平,使得偏紧的镍矿传导到中游的进程较慢,镍价也因此表现远不如其他基本金属,二季度关注不断下滑的镍价能否倒逼企业加大减产力度。下游需求方面,随着钢铁行业PMI的回升,不锈钢需求低迷的状态稍有改善,但还不足以令不锈钢产量大幅攀升,同时出口方面将遭到国外反倾销反补贴调查力度的加大,这将部分限制镍价反弹高度。

综述,笔者认为二季度镍价仍难见到有力的上涨动力,难有像样上涨,空头因素仍占优势,所谓弱者恒弱,强者恒强,沪镍仍可作为有效的做空对冲品种之一,操作上仍需维持振荡偏空思路。沪镍1709合约二季度运行区间关注78000-90000元/吨。

五、镍价操作策略建议

具体操作策略

1、中期操作策略(1-3个月):逢高抛空对象:沪镍1709合约

参考入场点位区间:参考85000-87000元/吨,建仓均价控制在86000元/吨之上

止损设置:根据个人风格和风险报酬比进行设定,参考止损点为沪镍1709合约收盘价突破89000元/吨。

后市预期目标:第一目标参考80000元,第二目标看至78000元;预期风险报酬比:1:2以上。

2、套利策略:跨市套利-一季度两市比值振荡回升。鉴于伦沪镍存在供需差异,尤其是供应方面,伦镍库存持续增加而国内镍矿库存下滑,后期或较伦镍抗跌,预计两市比值有望进一步走强,建议可尝试买沪镍(1709合约)抛伦镍。跨品种套利-目前在有色金属当中,沪铝、沪铜和沪镍的基本面分化最为严重,因此可尝试买沪铝或买沪铜抛沪镍的操作,比例为同金额为主。

3、套保策略:二季度现货持有商可关注逢高卖出保值机会,尤其是沪镍反弹至8.6万关口附近,但若向上突破,则需及时离场,反弹阻力90000元/吨。而下游消费者套保意愿不宜过高,可执行随用随买,但若沪镍跌破前期新低,可部分介入多头保值,因进一步下跌的空间或有限。

风险防范

1、若菲律宾环保政策得以落实,尤其是5月对环保部长重新任命后,镍价回调幅度或有限。

2、若国内外镍企有进一步的减产举动,则镍价下跌空间有限,届时需调整操作思路。

3、若镍价持续走低刺激镍企减产,则镍价有望强势反弹,则需改变操作思路

备注:如市场有突发事件对交易可能发生不利影响的,请及时致电咨询我们。我们将根据客户具体情况作分析说明。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。