二季度,钢铁市场将回归到现实基本面阶段,个人认为二季度钢价将陷入区间内宽幅震荡,虽然清除地条钢将影响建筑钢材供应量,但我们发现1-2月份粗钢产量同比上涨,而在钢厂高利润的情况下,钢材供应将得以保证,另外加大基建投入是对需求最大支撑。

第一部分产业链分析

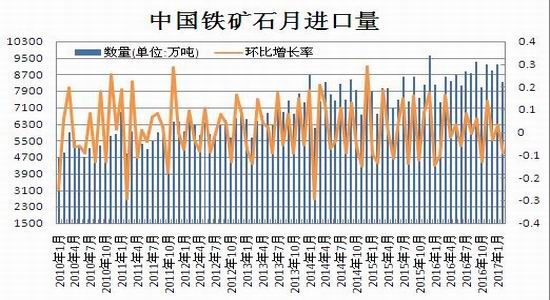

(一)铁矿石

2017年一季度,国内外铁矿石现货价格冲高回落,其中1-2月份受中美基建计划、国内钢厂加大对高品级铁矿石采购以及取缔地条钢将增加铁矿石需求预期等利好因素支撑,澳洲62%粉矿现货价由每吨610元涨至710元,涨幅超16.4%。3月份铁矿石价格则在楼市调控加码打压钢价及港口库存维持在1.3亿高位影响下快速回调,当前港口矿价再次逼近600元关口。花旗对2017年一季度的铁矿石预估从每吨60美元上调至77美元,二季度从每吨57美元上调至70美元。

据海关统计数据显示,2017年1-2月中国进口铁矿砂及其精矿17549万吨,与去年同期相比增长12.6%,其中1月份铁矿石进口量再次突破9000万吨。1-2月,我国铁矿砂及其精矿进口金额达135.2亿美元,同比增长95.7%。整体上看,当前铁矿石市场整体供应宽松,但由于一季度钢厂利润高企,且国家对中频炉整治在一定程度上加大了后期高炉开工率提升的预期,对于铁矿石需求存在支撑作用。

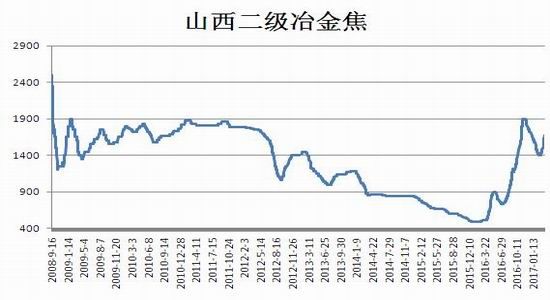

(二)焦炭

2017年一季度焦炭现货价格出现探低回升走势,其中1-2月份下行,3月份走高。由于2016年四季度煤炭开采天数放开,炼焦煤市场供应量增多,此时焦化厂利润相对可观开工率提升。而1-2月份恰逢元旦、春节假期周期,部分钢厂提前备货,焦炭可用天数亦基本达到年内峰值。因此节后在需求复苏缓慢的情况下,钢厂基本以消耗库存为主,采购放缓使得焦化厂为去库存逐步下调出厂价。直到进入3月份焦炭现货价格才止跌回升,因焦化厂重新步入亏损边缘,同时在两会环保限产、煤矿保安全生产的作用下。从两会上获悉,今年要再退出煤炭产能1.5亿吨,同时要淘汰、停建、缓建煤电产能5000万千瓦以上,今年煤炭去产能目标任务较去年有所降低,实现起来难度或会降低,同时表示,2017年已没有必要在大范围实行煤矿减产措施。随着煤矿生产工作日的放松及先进产能的释放,预计2017年煤炭产量同比降幅将明显减少,供需关系相比去年会趋于宽松。

据海关统计数据显示,2017年1-2月中国出口焦炭及半焦炭161万吨,与去年同期相比下滑0.7%。其中2月中国出口焦炭及半焦炭81万吨,同比下滑8%,年内焦炭及半焦炭出口量首次下滑。1-2月,我国焦炭及半焦炭出口金额达4.3亿美元,同比增长136%。

(三)海运市场

2017年一季度海运市场逐步回暖,BDI指数由年初950涨至3月底1330,涨幅超40%。当前干散货市场正处于复苏阶段,需求企稳叠加集运集中度提升以及干散货产能利用率的反转将是2017年运价向上弹性放大的重要条件,结构性复苏已经启动。长期处于低谷的散货船日前也已经有复苏迹象,全球新造船市场上的散货船订单已经越来越罕见,日前主要的大型散货船订单在短期内也获得了大幅的修正。

(四)钢材产量

据国家统计局数据显示,2017年1-2月,全国粗钢产量为12876.7万吨,同比增长5.8%。由于钢材现货价格持续反弹,极大刺激钢铁企业的增产积极性。我们可以发现,进入2017年,钢材市场在“基建”需求刺激下增长强劲,另外钢材出口受阻,2017年前2个月累计全国粗钢表观消费量约为11720万吨,同比增长11.6%。

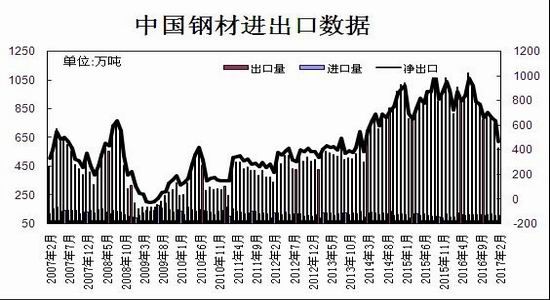

(五)钢材进出口

据海关统计数据显示,1-2月我国钢材出口量为1317万吨,与去年同期相比下滑25.7%。其中2月份出口钢材575万吨,同比下滑29.1%,自2016年8月以来我国钢材出口每月同比均出现下滑。1-2月,我国钢材出口金额达81.4亿美元,同比增长5.7%。当前钢铁贸易摩擦已成为影响中国钢材出口的重要因素,另外国内钢材价格反弹及终端需求预期增加都限制钢材出口量。

第二部分下游行业分析

(一)房地产

一季度国内房地产市场弥漫着调控气氛。由于2月份热点城市房价较快增长现象引爆新一轮政策集中调控,3月两会召开至今已有18个市县集中新出台或加码调控政策。本轮集中调控可视为对春节后部分城市楼市持续趋热行情的积极回应以及政府最新工作报告中遏制热点城市房价过快上涨这一表述的快速行动。预计短期政策面仍将对成交价量较敏感,未来不排除有新城市加入调控阵营或已有调控城市继续收紧政策。

本轮集中调控城市多为京津冀、长三角核心城市周边二、三线城市,如北京、南京、广州、郑州等等,表明以上城市群核心城市需求受之前收紧政策影响已有外溢,而同期珠三角新出台调控政策仍集中在核心城市,类比京津冀、长三角,预计本次广州新出台收紧政策将加速推进珠三角地区需求转移至环广深区域。

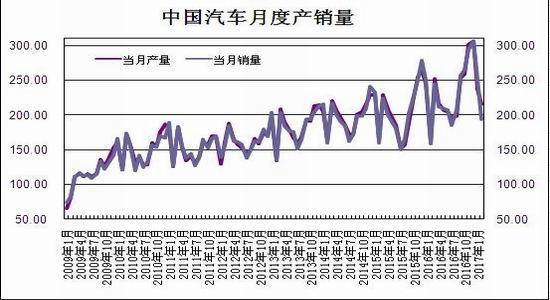

(二)汽车行业

据中国汽车工业协会统计数据显示,今年1-2月,汽车产销452.90万辆和445.91万辆,同比增长11.07%和8.84%。其中乘用车产销391.93万辆和385.13万辆,同比增长9.89%和6.29%;商用车产销60.96万辆和60.78万辆,同比增长19.35%和28.28%。但2月份,受假期因素影响汽车产销环比呈明显下降。我国汽车产业的发展与政策息息相关,每年汽车市场的走向也会被“新政策”所影响,刚刚过去的2016年车市超预期收官,与1.6L及以下排量汽车购置税减半政策、新能源汽车补贴政策调整方案、网约车新政、130万元及以上高档车加征10%消费税等政策的带动和刺激不无关系。

小结与展望

一季度,螺纹钢期现货价格重心上移,在美好预期的作用下现货市场整体表现强于期货。首先是在6月底前全面取缔地条钢政策预期带来供给可能短缺,其次是三四月份天气转暖需求增量将明显释放,最后是2017年中美将加大对基础建设投入将增加钢铁需求的预期,因此价格逐步走高。

二季度,钢铁市场将回归到现实基本面阶段,其中一季度所炒作的热点都值得关注,另外钢厂高炉开工率仍原材料库存量都将起到影响作用。个人认为二季度钢价将陷入区间内宽幅震荡,虽然清除地条钢将影响建筑钢材供应量,但我们发现1-2月份粗钢产量同比上涨,而在钢厂高利润的情况下,钢材供应将得以保证,另外加大基建投入是对需求最大支撑,因此价格或处在2700-3500区间宽幅波动。

第三部分操作策略

1、日内与短线

如果是日内交易,可以说基本面变化对其影响会相对较小,而日内的资金博弈却成主要因素,因此,日内交易可根据技术图形的分析来交易,如将K线图调为5分钟及10分钟,时间跨度较小的做日内交易的依据,个人认为以10分钟为例当期价站上10分钟线可做多,止损设为低建仓价0.3%。当价格出现严重偏离10分钟均线可考虑获利出场。而跌破10分钟线则做空,止损设为高建仓价0.3%,同样当价格出现严重偏离10分钟均线可获利出场。

短线交易,以5日线为多空分水岭。

2、中线投资

二季度,钢铁市场将回归到现实基本面阶段,其中一季度所炒作的热点都值得关注,另外钢厂高炉开工率仍原材料库存量都将起到影响作用。操作上建议,RB1710合约可考虑逢低买入,于2900-2800区间建立多单,止损参考2700,第一目标3300。

套利(跨月套利,跨品种)

(1)跨月套利:3月29日RB1710与RB1705合约价差为-204。由于目前价差远低于5个月持仓成本,操作上建议,当两者价差在-280附近可考虑抛近买远策略,目标-190,止损-310。

(2)期现套利:3月29日上海现货20mmHRB400三级螺纹钢报价3660元/吨,期货RB1710合约价格为3169,基差为431元/吨。后市基差可能缩小,因此若企业需买入大量现货可考虑通过期货市场做多RB1710合约套保。

(2)跨品种套利:3月29日HC1710合约与RB1710合约价差为44,建议当两者价差处在50-0区间,可考虑抛RB1710合约买入HC1710合约,止损-50,目标150-200。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。