豆粕还需一段时间兑现南美丰产、美豆种植面积扩大带来利空。待美豆开始播种,市场焦点转向不确定性较高天气,加上国内饲料需求回暖,二季度下方空间逐渐缩小,且有可能形成阶段性的上涨,只是过程中可能多有反复。二季度豆油库存在高位徘徊,菜油库存累积,棕榈油摆脱低库存,油脂供应压力制约现货价格上方空间,或呈现低位振荡走势。

第一部分产业链分析

一、全球大豆供应

美国农业部3月10日凌晨1点公布的月度供需报告显示,美国2016/17年度大豆产量奠定在43.07亿蒲式耳(1.17亿吨),压榨量19.4亿蒲,比上个月报告提高0.1亿蒲,出口则下调0.25亿蒲,至20.25亿蒲,导致结转库存较上个月报告调升0.15亿蒲,至4.2亿蒲,高于市场预期的4.18亿蒲,库存消费比为10.6%。巴西大豆产量预估10800万吨,比上个月报告调高400万吨,同比增加1150万吨,幅度11.9%;对阿根廷产量预估未如市场预期继续下调,而是维持上个月的5550万吨,比2015年产量下滑130万吨;因为美国结转库存上调,巴西产量进一步提高,阿根廷预估不变,全球结转库存比上个月报告预估上调244万吨,至8282万吨,库存消费比为24.97%,上一年度24.32%。

与市场原先预期对比,USDA报告出乎市场意料调高美豆库存并维持阿根廷大豆,如市场预期调高巴西大豆产量,不过幅度超过预期,故而报告总体利空。与上一年度供需格局对比,2016/17年度全球大豆产量增长8.9%,消费增长5.3%,结转库存提高,带动库存消费比小幅度提高,总体来说,近三年全球大豆库存消费比变动不大,维稳在略偏松格局。

(1)美国大豆

旧作产量奠定,2016/17年结转库存的变动取决于压榨量和出口量的调整。压榨量方面,2016/17作物年度前六个月份总共压榨9.18387亿蒲,占美国农业部3月预估榨量19.4亿蒲的47.3%,与上一年度同期数值接近(上一年度NOPA压榨23.9亿蒲,高于USDA预估),同时3月下旬现货压榨利润高于去年同期,这意味着按当前压榨进度,美国旧作大豆榨量至少能够实现USDA预估目标。出口量方面,截至2017年3月16日当周,美国转船出口大豆累计量为4590万吨,占USDA3月报告预估的 83%,高于上一年度同期的77.14%。按当前的转运速度,在2016/17年剩下的24周内,平均每周要转运38.375万吨才能达到USDA预估,前两个年度在这24周里平均每周装运数量分别为45.75万吨和29.4万吨,显示未来24周美国的装运能力能够实现出口目标,但是出口需求仍要关注南美大豆上市出口情况。

北京时间4月1日零点,美国农业部将公布种植意向报告和谷物季度库存报告,指引后市美豆期货价格。

美国大豆和玉米价格比被视为评估这两种农作物经济效益吸引力的主要因素。许多分析师认为2.25的价格比率为中性,如果高于2.25,将鼓励农户种植更多的大豆。展望论坛前一周,即2017年2月17日,CBOT大豆和玉米5月合约比值为2.7526,略低于3月份报告调查结束前的2月28日比值2.7745,比值变化不大,而且明显高于去年同期的2.275和中性值,农户种植意愿依旧,2017年美国大豆种植面积同比增加仍是大概率事件。

截至2016年12月1日,美国大豆库存为28.9505亿蒲式耳,占美豆总产量的67.2%。美国大豆需求途径主要是出口和压榨,因此通过计算2016年12月至2017年1月大豆消费来预期2017年3月1日季度库存,估算出2017年3月1日美国大豆季度库存为16.6214亿蒲式耳。另外,一项针对行业分析师调查结果显示,预期3月季度美国大豆库存料为16.84亿蒲式耳,这一水平是自2007年3月1日当季库存最高水平,比2016年12月1日当季减少12.11亿蒲式耳,同比增长2.4%左右。无论是从实际需求计算的库存还是市场平均预期,美国3月1日大豆季度库存均处于高位水平,意味着美国大豆供大于求,对中期价格形成压制,不过通过实际需求计算的结果低于市场分析师平均预期,报告数值可能低于市场预期,削弱短期的利空影响。

总体来说,2月23日美国农业部展望论坛发布2017年大豆种植面积预期同比增长5.5%至8800万英亩后,在近一个月的时间里市场一直在消化种植面积扩大的利空影响,因此如果USDA3月报告公布数值符合预期,在8800-8850万英亩区间内,将对市场作用较为有限,加上美国大豆季度库存偏高,美豆可能维持低位震荡走势;如果种植面积达到8900-9000万英亩,甚至以上,叠加当前高位的库存预期,市场继续承压,美豆盘面价格将进一步向下测试940-950美分/蒲式耳支撑;若报告种植面积低于8800万英亩,那么美豆可能企稳,不排除短期反弹,要配合同样低于市场预期的库存数据,价格反弹幅度才相对客观。

(2)南美大豆

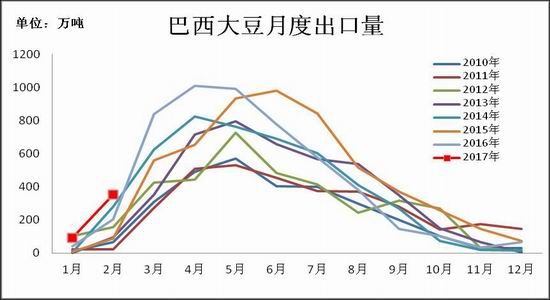

巴西私人分析机构SafraseMercado公司数据显示,截至3月24日,巴西大豆收获完成69.6%,高于去年同期的63.1%,也高于五年同期均值62.8%,收获验证单产表现良好,产量预估首次突破1亿吨关口,丰产格局奠定,从而推动出口量增加,USDA预计2016/17年出口6100万吨,比上一个年度高出662万吨。由于收割进度快于往年,1-2月大豆上市装船量高于往年,累计出口440万吨,出口季节开局步伐创下外贸部自2006年开始记录以来最快,与美豆提前展开市场竞争。

虽然开局顺利,但是后期的销售进度却存在隐患。其一,2016年12月至2017年2月中旬,巴西货币雷亚尔持续升值,由3.47跌至3.06,幅度达到11.8%,此后美元兑巴西雷亚尔汇率企稳,不过仍在3.08-3.15之间,导致当地农产主大豆销售收益下降,惜售情绪升温;其二,巴西2-3月降雨冲毁南方BR-163公路道路,致使部分船期延迟,对巴西大豆出口造成暂时性的阻碍,3月份的实际出口量可能接近上年同期的830万吨,4月份的出口量可能远远低于上年同期的1050万吨。Williams公司的数据显示,目前只有50万吨大豆定于4月份装运,上年同期为320万吨。由于农户的大豆销售步伐依然缓慢,巴西3月和4月大豆出口可能比上年同期低300到400万吨。

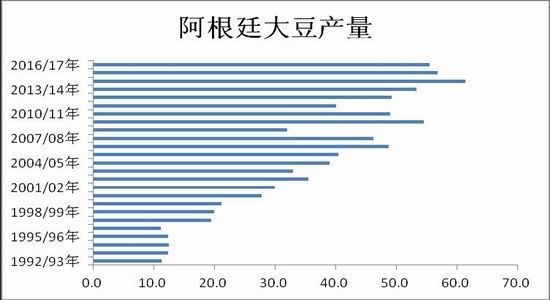

美国农业部2-3月对阿根廷产量预估维持5550万吨,相较于种植期的旱涝并存,阿根廷大豆生长期天气逐渐转好,最早在3月份收获的地区显示单产好于预期,布宜诺斯艾利斯谷物交易所预期2016/17年度阿根廷大豆产量为5480万吨,比2015/16年度的产量5600万吨减少2.1%,预估数值不及美国农业部,但是交易所不排除今后调高大豆产量的可能性。从当前天气来看,不会重现去年因天气异动导致豆粕行情一路飙升的走势,美国农业部维持阿根廷产量预估不变的概率较高,幅度不能抵消巴西增产幅度,南美大豆产量继续攀升。

二、国产大豆供需

(1)国家产业政策

2017年3月,国家发改委表示,2017年国家将坚持市场定价、价补分离、主体多元的改革方向,在东北三省和内蒙古自治区继续实施和完善玉米市场化收购加补贴机制,同时调整大豆目标价格政策,实行市场化收购加补贴机制。该政策旨在充分发挥市场机制作用,继续通过加强产供销衔接和市场信息发布、支持加工业发展、完善收购贷款信用保证基金、加强跨区域运输保障等措施,激发市场活力,鼓励引导多元市场主体入市收购,拓宽农民售粮渠道。黑龙江省大豆协会会长唐启军表示,借助市场调节仍是主要手段,国家将会视农户的实际收益调整补贴力度。我国政府通过补贴支持鼓励农户种植大豆,2017-2020年国内大豆播种面积倾向扩大趋势,增强未来三年内市供应增加预期。

(2)国产大豆供需情况

目前国内粮源供应偏紧,特别是优质大豆匮乏,但是因为国家大豆抛储可能提前进行的传言仍甚嚣尘上,当前国储库存还有460万吨左右,若后期如传言提前抛储,国储大豆流入市场,弥补市场供应,令国产大豆现货价格承压,因而下游的贸易商持观望态度,以释放前期库存为主。一般来说,4-5月份我国农户开始忙于播种新季度作物,短期销售旧作库存的意愿减弱,粮源供给不足,对市场价格有明显的支撑作用,2015-16年在这期间连豆盘面均有出现一波反弹走势,但是如果国家临储大豆拍卖活动在4月份提前启动,那么市场供应量放大,将施压国产大豆价格,盘面价格延续疲软走势,与此同时,这会动摇农户把玉米改种大豆的意愿,从而影响今年大豆面积不及原先预期。二季度临储豆是否拍卖将是悬在国产大豆上方的“一把刀”。

三、豆类进出口

(一)大豆进出口

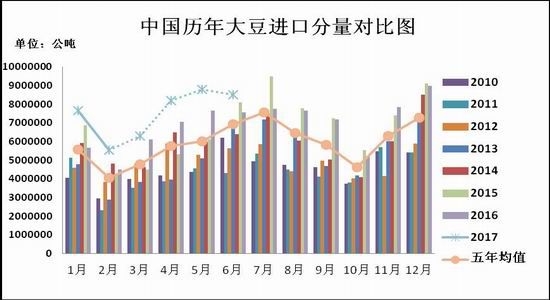

截至2017年3月29日,美湾大豆4月船期对大商所5月合约压榨利润为-62元/吨,5月船期对大商所9月合约压榨利润为44元/吨,巴西大豆4月船期对大商所5月合约压榨利润为23元/吨,近期巴西大豆相对于美豆进口成本优势体现,促使油厂转向南美大豆采购,适逢丰产巴西大豆集中上市,二季度大豆进口量将较一季度提高。根据船期预期,3月大豆预计到港630万吨,一季度累计进口1950万吨,比上一年度的1627万吨增长19.9%,4月份进口大豆到港最新预期在820万,5月份最新预期维持在880万吨,6月份预期维持在850万吨。按照到港预期,今年二季度到港总量2550万吨,比一季度上升30%,较去年同期2229万吨增加320万吨,增幅14.4%。从目前预期来看,第二季度国内大豆供应充足,下游油粕压力不容小觑。不过因为近期油粕价格表现疲软,下游需求清淡,库存压力增加,油厂对远期大豆采购态度愈加谨慎,实际到港节奏可能会受到影响,远期大豆到港量存有调整空间。

(二)豆粕进出口

我国豆粕供应主要依赖于进口原料进行压榨,进口分量占比较小,2016年我国共进口豆粕1.8万吨,不及产量的千分之一,对市场供应影响较小。同时因为我国豆粕产量较高,所以它是豆类三大品种中唯一一个净出口的品种,但是出口量缺乏有迹可循的规律,波动较大。我国2017年1-2月进口豆粕18762吨,高出2016年一整年的进口量,1-2月累计进口豆粕9.6235万吨,净出口7.7473万吨,作为对比,去年1-2月净出口20.8174万吨,下降近三分之二,对豆粕库存消耗杯水车薪。

(三)豆油进口

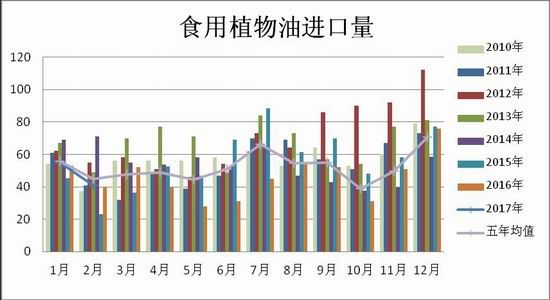

植物油进入消费淡季,抑制进口需求,中国1-2月份进口食用植物油96万吨,比上一年同比增加3万吨,但是不及三年同期均值的100.4万吨。分品种来看,2017年1-2月我国共进口豆油7万吨,低于去年同期的9万吨,亦低于五年均值16万吨。棕榈液油累计到港量63万吨,高于去年同期55万吨,五年均值为66.5万吨。菜籽油为16万吨,去年同期为14万吨。

豆油的进口量约占总植物油进口量的10%左右。今年以来,除了3月中旬,国内豆油现货和阿根廷豆油进口成本价差一度出现正数,其他时间段均处于倒挂局面,3月底价差为-399.4元/吨,亏损幅度超过去年同期水平的72.5元/吨。此外,一季度豆油库存已处历史高位水平,二季度大豆预期大量到港,豆油走出淡季需要时间,供需偏松格局仍要延续,也将抑制采购商的进口意愿,二季度豆油进口水平难有明显恢复,维持低位进口量,去年二季度月均进口量为2.67万吨,五年均值5.69万吨。

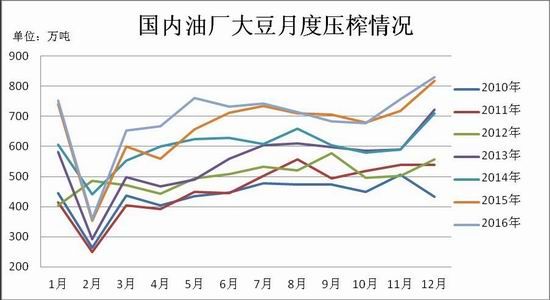

五、国内大豆压榨量

去年二季度进口大豆1952.4万吨,压榨2161万吨,月均720万吨。今年二季度预期进口大豆到港总量2550万吨,比一季度上升30%,大豆原料供应接上会促使油厂在榨利或是有合同要执行的情况积极开机。

截至3月26日当周豆粕未执行合同为314.35万吨,较之前一周下降17.17%,但是比去年同期的260.6万吨高出20.62%,因此后期大豆到港,油厂还是保持开工来执行合同,推动豆粕和豆油库存短期继续上升,施压现货价格,直至豆油或豆粕胀库的油厂数量增加,从而采取以通过停机达到控制库存或是挺价的目的,推动压榨利润的回升和库存的消耗,油厂重新开机,重复这样的一个过程。因此油粕库存和压榨利润会影响开工率的节奏,但是总体压榨量预计会出现季节性的回升。

六、国内豆粕需求

价格疲弱使得下游企业观望情绪升温,3月成交量在上旬有小幅回升,但中下旬下降明显。根据布瑞克不完全数据统计,2017年1月豆粕日均成交量为38.5万吨,2月份为17.2万吨,3月23日之前日均13.7万吨。

农业部公布了2017年2月400个监测县生猪存栏信息,2月生猪存栏环比下降0.2%,同比下滑1.6%;能繁母猪存栏环比下降0.5%,同比下降1.6%。环保压力放慢我国生猪恢复速度,能繁母猪存栏连续第八个月下滑,春节生猪集中出栏导致近三个月存栏量减少,不过2月份生猪存栏量环比降幅缩窄,后期有望触底回升,只是恢复初期存栏量依旧处于历史低位,对饲料需求的提振作用有限。

其他养殖业,随着气温的回暖,禽流感疫情得到有效控制,前期被打击养殖户的补栏积极性恢复,同时水产养殖周期将在二、三季度启动并渐入旺季,一般来说饲料厂会提前进行备货,二季度菜粕需求增加,饲料需求也将随之回暖。

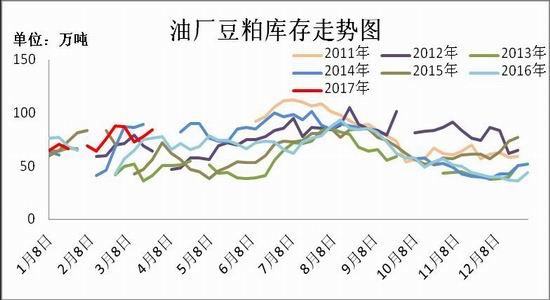

七、国内豆粕库存

根据wind不完全数据显示,2017年2月饲料厂豆粕库存为3.1万吨,低于平均水平的3.4万吨,显示饲料厂补库情绪谨慎,随着养殖业的补栏,饲料需求的回暖,后期下游有一定补库需求。

二季度豆粕供应和需求共同增长,不过增长幅度不同步,豆粕需求从淡季进入回暖期,而供应速度跟随胀库风险和压榨利润的变动而呈现阶段性变化,因此二季度库存可能在高位区间内波动。

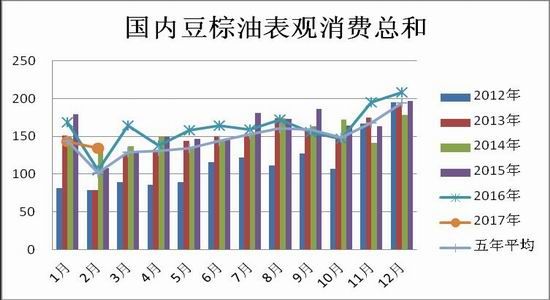

八、国内豆油需求

2016年两大油脂表观消费为1934万吨,同比略升0.46%。从过去五年豆油和棕榈油表观消费总和情况来看,2月份春节过后,终端需求迅速回落,3-5月份随着气温回升,需求缓慢回升。

豆油和棕榈油消费份额占比则要考虑供应量和现货价差。一方面,截至3月底,国内豆油和棕榈油库存均出现明显回升趋势,菜油供应压力难消,油脂供应能满足当月市场需求。另一方面,因为菜油近月价格承压,菜豆油现货价差持续缩窄,菜油对豆油替代性增强,影响豆油消费终端的增长速度。

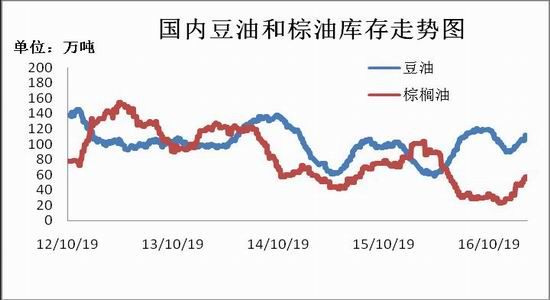

九、国内豆油库存

截至3月27日,我国豆油港口库存为111.59万吨,比2月同期增加4%,较阶段性低位水平增加26万吨;棕榈油库存57.5万吨,较2月份同期增加2.2万吨,或0.5%;两者库存总和为173.11万吨,比年初增加54.75万吨。综合上文所述,二季度豆油存在供应压力,而需求恢复速度受制于高库存的菜油和低的菜豆价差,库存可能持续攀升,最后在高位徘徊。

总结与展望

在美国谷物种植意向报告之前,因展望论坛数据令市场提前消耗种植面积同比增长带来的利空作用,短期因而3月底种植意向报告对市场产生的影响要基于与预期8820万英亩的对比,符合预期则美豆在低位徘徊,若明显低于预期,那么美豆将出现反弹走势,若种植面积达到8900-9000万英亩,甚至更高,那么美豆可能进一步走低,测试前低934美分/蒲式耳一线支撑。

连豆方面,国储大豆是否抛储是悬在二季度大豆价格的“一把刀”。在没有抛储的前提下,国产大豆余粮不多,且农忙时节旧作销售进度放慢,国产大豆价格下跌空间有限,豆一在二季度或形成一波阶段性反弹。若如传言进行抛储,届时市场供应增加,反弹阻力加重,价格偏弱运行。

豆粕方面,南美丰产、美豆种植面积扩大概率高,若3月底报告没有意外利多,那么豆粕还需一段时间兑现利空。待美豆开始播种,市场焦点转向主产区天气,盘面易受市场预期炒作得到支撑,加上国内饲料需求回暖,二季度下方空间逐渐缩小,且有可能形成阶段性的上涨,不过因为未来大豆供应充裕,豆粕库存压力难消,后期价格走势可能多有反复。

豆油方面,二季度豆油存在供应压力,需求恢复速度受制于高库存的菜油和低的菜豆价差,库存可能持续攀升,最后在高位徘徊。其他油脂方面,菜油库存累积,棕榈油摆脱低库存,油脂供应压力制约现货价格上方空间。不过考虑到前期油脂持续下跌消化棕榈油增产利空以及全球植物油去库存顺利,下方空间逐渐缩窄,重心有望企稳,呈现低位振荡走势。

第二部分操作策略

1、日内与短线操作

从日内来说,可以根据技术图形分析进行交易,将K线图调整时间跨度较小的5分钟或是10分钟。结合MACD等技术指标,在期价立足于系统均线之上时可短多,止损设为低于建仓价的0.3%,当期价严重偏离系统均线时及时获利了结,当期价运行系统均线之下时可短空,止损设为高于建仓价的0.3%,同样当价格严重偏离均线系统时离场。在进行日内交易时,建议以短线趋势方向操作为主,以高频度的操作获得更多的盈利。

短线来说,豆一1709合约背靠10日均线短空交易,目标3670元/吨;豆粕1709合约在2700-2830元/吨区间内偏空操作;豆油1709合约短线背靠5日均线轻仓短空,目标6000元/吨。

2、中长线操作

南美丰产、美豆种植面积扩大概率高,若3月底报告没有意外利多,那么豆粕还需一段时间兑现利空。待美豆开始播种,市场焦点转向主产区天气,盘面易受市场预期炒作得到支撑,加上国内饲料需求回暖,二季度下方空间逐渐缩小,且有可能形成阶段性的上涨,不过因为未来大豆供应充裕,豆粕库存压力难消,后期价格走势可能多有反复。建议二季度以波动交易为主,在2650-2950元/吨区间高抛低吸,止损各50元/吨。

豆粕1709合约日度K线图

来源:文华财经

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。