2017年第一季度动力煤延续上涨态势,截至一季度末,环渤海动力煤价格指数报606元/吨,创今年新高。第一季度动力煤期价先抑后扬,重启上升趋势,站稳600点关口。但是,随着第二季度煤矿开工率以及煤炭进口的回暖,供给端偏紧将有所缓解,辅之冬天取暖季的结束和四月份大秦线检修掣肘中游传导,煤炭价格将会结束上升态势,在第二季度进入区间振荡,中期偏空的格局。

第一部分产业链分析

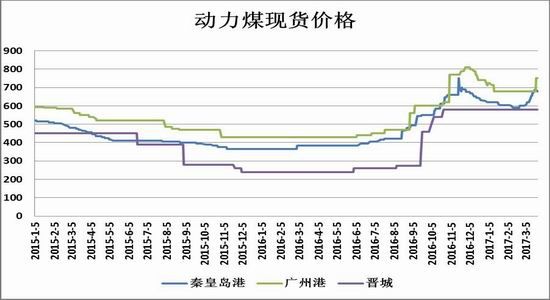

(一)现货市场

今年1-3月以来,国内动力煤市场整体呈现高位调整态势。截至一季度末,秦皇岛港山西优混(Q5500V28S0.5)平仓价(含税)报680元/吨,较2月末上涨80元/吨,较上季度末上涨50元/吨。环渤海动力动力煤指数连续4周上涨,截至一季度末,5500大卡动力煤综合平均价格报收605元/吨,环比上涨18元/吨,较上季度末上涨6元/吨,继续保持高位,并有望继续创下年内新高。预计动力煤市场第二季度维持高位振荡格局。

(二)产量

2016年12月份全国原煤产量31098万吨,尽管环比增加297万吨或2.99%,但同比减少561.2万吨,或1.77%。2016年1-12月份全国累计生产原煤336399万吨,同比下降8.7%。2017年1-2月原煤累计产量50678万吨,同比下降1.7%。原煤产量自2016年末到今年1-2月出现明显回落,一部分原因是由于煤矿276工作日制度的实行,加上今年覆盖全国愈演愈烈的环保检查和安全检查,预计今年二季度原煤产量同比延续小幅萎缩态势,整体格局弱稳。

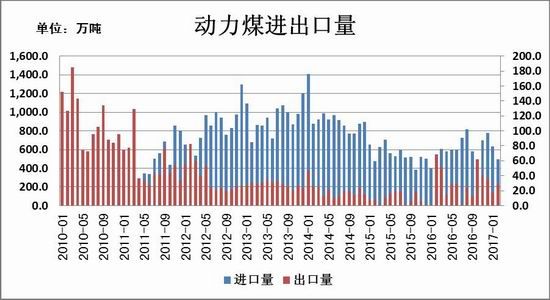

(三)进出口

今年2月,中国进口动力煤495万吨,同比上升33.76%。2016年整年,动力煤累计进口7212.93万吨,同比上升9.55%。其中,2月动力煤出口量28万吨,较上月增加10.07万吨,同比减少40.84万吨或59.33%。今年1-2月煤炭进口(不包括褐煤)同比暴增46.79%,其中来自蒙古、澳大利亚、印尼和俄罗斯的煤炭涨幅明显,主要是由于煤炭作为“三去一降一补”的重点去产能领域,供给端持续缩减,今年两会提出的目标是继续减产1.5亿吨。因此第二季度的进口供给将会是国内煤炭的重要补充,短期煤炭贸易逆差将会持续,尤其是几个重要的煤炭进口来源国将一定程度从供给端影响煤价。

(四)库存

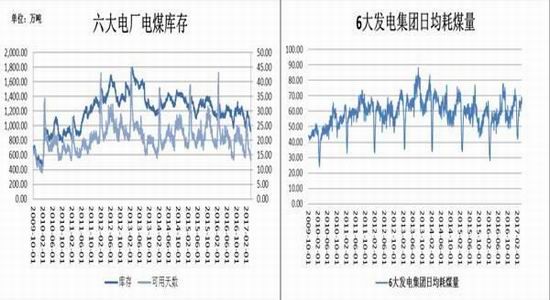

从目前电厂库存来看,截止一季度末,六大电厂(浙电、上电、粤电、国电、大唐、华能)平均库存总量为945.19万吨,同比下跌17.54%,较上月末减少178.02万吨,跌幅为15.85%;较2016年12月末缩减166.51万吨,跌幅14.98%。此外,六大电厂的库存已经自2013年3月1日的历史高位1785.61万吨跌去了47%,加上第一季度动力煤价格的高企使得电厂补库意愿薄弱,煤企电企的博弈最终以电厂的妥协告终,第二季度预计电厂库存能有所回升。六大电厂电煤库存平均可用天数为14.48天,较上月末减少2.79天,较上季度末减少2.09天。平均日耗总量为65.27万吨,同比增长19.11%,较12月末降低1.83万吨,跌幅2.73%。

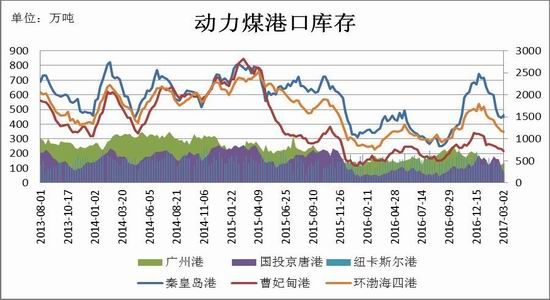

截至一季度末,秦皇岛港煤炭总库存为490.5万吨,较2月底增加48.5万吨,较2016年12月末减少226.5万吨或31.2%;曹妃甸煤炭库存量为242万吨,尽管较上月底增加12万吨,但仍比2016年12月末减少89.6万吨或27%;国投京唐港煤炭库存量为54.7吨,较上月底减少58.7万吨或51.76%,较2016年12月底大幅减少136.1万吨或71.33%;环渤海四港煤炭总库存为1356.6万吨,较上月底有小幅回升,增长了184.4万吨,但较2016年12月末仍缩减了436万吨或24.32%;广州港港煤炭总库存为125万吨,较2016年12月末减少了45.1万吨或26.51%。整体上看,今年第一季度动力煤各港口库存相较上个季度末均呈现了不同的跌幅,跌幅在20%-70%不等,一方面表明年初北方煤矿复产未达预期,另一方面也体现了冬季取暖季使得下游煤炭需求旺盛。预计二季度港口库存将会有明显回升,供应段偏紧的情况将有所缓解。

(五)终端消费

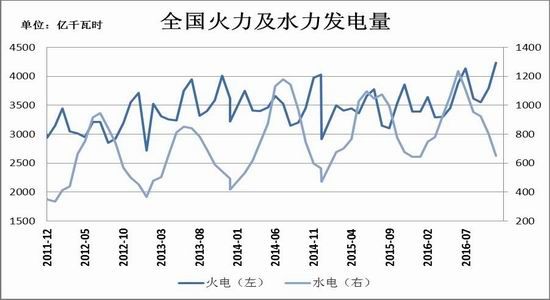

2016年12月份全国绝对发电量4886亿千瓦时,环比增加285.4亿千瓦时,增幅6.2%,同比增长353亿千瓦时,或7.79%。其中,全国火力绝对发电量4236亿千瓦时,环比增加439亿千瓦时,增幅11.56%,同比增长380亿千瓦时,增幅9.85%。全国水力绝对发电量650.5亿千瓦时,环比减少153.1亿千瓦时,降幅19.05%,同比缩减26.5亿千瓦时或3.91%。2016年1-12月全国绝对发电量54185.43亿千瓦时,同比增长4.99%。其中,火电绝对发电量36914.71亿千瓦时,同比增长4.71%。水力绝对发电量9196.52亿千瓦时,同比增长6.16%。

总体来看,2016年整年用电量较2016年同期保持增长,火力发电量和水力发电量均长线增长态势,水利发电增幅略大于火电,表明今年第二季度动力煤下游需求小幅增长态势。

总结与展望

2017年第一季度动力煤延续上涨态势,截至一季度末,环渤海动力煤价格指数报606元/吨,为连续上涨的第四周,已经从2016年1月份的最低点上涨了63.34%,创今年新高。第一季度期价先抑后扬,在今年1-2月结束回调延续2016年的上升趋势,站稳600点关口。但是3月末的现货价格已出现高位回调迹象,我们认为动力煤期价在第二季度难以维持强势上涨趋势,中期将会呈现振荡企稳,整体偏空格局。原因有以下几个重要层面,政策层面,3月的两会为今年煤炭的去产能定下基调,在2016年的基础上,今年目标是煤炭领域再去产能1.5亿吨。由于2016年的煤炭去产能退出的多是已关停以及民营的小煤矿,今年的煤炭去产能或触及大型国企的落后产能,完成目标难度大于2016年。此外,两会首次提出了煤电领域去产能5000万千瓦时,占据煤电装机总量逾5%,但是早在2015年就已有相应的小火电产能退出计划,预计整体对于煤价影响偏中性。供给层面,进入四月份大秦线在四月份预计有25天左右的检修期,一定程度掣肘煤炭的中游供应,煤炭开工率的逐步回升以及进口的回暖将一定程度缓解供应端的偏紧。需求层面,南方雨季的来临使得水电逐步对火电展现替代效应;冬天供暖季的结束,煤炭下游需求也必然有所回落,加上大秦线在四月份预计有25天左右的检修期,一定程度掣肘煤炭的中游供应。因此,我们预计第二季度煤价将会结束单边上扬趋势,进入振荡调整中期偏空的格局。

第二部分操作策略

1、日内与短线

如果是日内交易,可以说基本面变化对其影响会相对较小,而日内的资金博弈却成主要因素,因此,日内交易可根据技术图形的分析来交易,如将K线图调为5分钟及10分钟,时间跨度较小的做日内交易的依据,个人认为以10分钟为例当期价站上10分钟线可做多,止损设为低建仓价0.3%。当价格出现严重偏离10分钟均线可考虑获利出场。而跌破10分钟线则做空,止损设为高建仓价0.3%,同样当价格出现严重偏离10分钟均线可获利出场。

短线交易,以5日线为多空分水岭。

2、中线投资者

随着煤价上涨,触发了抑制煤价过快上涨的一级响应条件,且为保证冬季供暖,后期将释放先进产能。但在去产能的大背景下,释放产能仅是缓解供应紧张的调节措施。因此,今年内煤价振荡偏强运行概率大。故而,操作上以低买高抛为主,ZC701可在500-580区间低买高抛,止损参考20个点左右。

3、套利(跨期套利,跨品种,期现套利)

(1)跨期套利:焦炭跨期套利:截至一季度末,期货ZC705与ZC709跨期价差达到65元/吨,已经连续三周处于高位振荡态势,预计随着移仓换月的持续,远月709合约涨幅会超过705合约,进一步缩小价差。因此第二季度建议买ZC709空ZC705,目标价差40元/吨。此外,ZC709对ZC801仍贴水,随着动力煤期货移仓换月709合约有望贴水转升水,预计第二季度远月801合约贴水会放大,操作上建议谨慎观望。

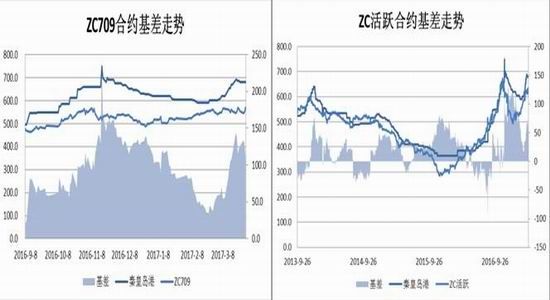

(2)期现套利:截至一季度末秦皇岛港山西优混(Q5500V28S0.5)报680元/吨,期货ZC701合约价格为570元/吨,基差为110元/吨,处于合理的运行区间内。第二季度动力煤预计短多中空振荡格局不改,若企业需买入大量现货,建议近期可考虑通过期货市场逢低买入ZC709合约套保;若进入6月份,预计煤炭价格有所回落,建议企业可逢高卖出ZC709合约套保。

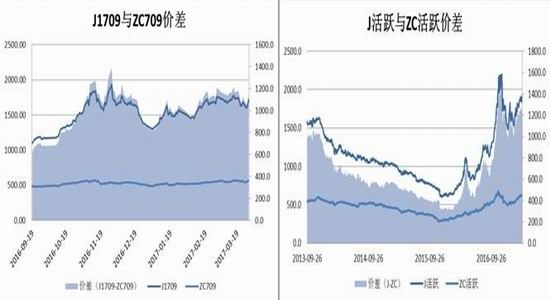

(3)跨品种套利:跨品种套利:截至一季度末焦炭动力煤期货活跃合约的价差为1280元/吨,虽不及历史最高点1588元/吨,但仍高于平均水平,主要原因在于下游钢铁需求的旺盛带动焦炭走强,,因此进入第二季度焦炭可能维持高位运行,随着动力煤的回落价差会得到一定的修复。另外,J1709与ZC709合约的价差目前为1147元/吨,虽低于主力合约的价差,但在同期合约中也处于高位。因此,建议当J1709与ZC709合约价差在1200元/吨附近时,可考虑买入ZC709合约抛出J1709合约,止损1300元/吨,目标900元/吨。

4、套保者(需求商,贸易商)

(1)需求商:在后市动力煤预计振荡偏强运行,需求商可分批买入套保。操作上建议分批建仓,ZC701合约于530-525买入40%仓位,若行情继续下行则于510-505再建40%仓位;如果第一步建仓后行情开始走高则于540-545买入40%仓位,其余20%视市场而定。

(2)销售商:若企业有大量库存可考虑分批抛空套保。操作上建议,ZC701合约处560-555区间卖出40%仓位,若行情继续走高则于570-575再建40%仓位;如果第一步建仓后行情开始出现回落则于545-540再卖出40%仓位,其余20%视市场而定。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。