美洲大豆增产预期升温,压制全球油脂油料商品价格。菜粕受水产旺季需求支撑相对坚挺,但也面临下行风险。菜油因抛储油压力集中显现,走势转弱。二季度菜粕菜油在豆类沉重压力下,尚缺乏利多支撑,价格料呈现弱势格局。

一、主要影响因素分析

(一)基本面分析

1、菜籽产量略缩减,预期有所改善

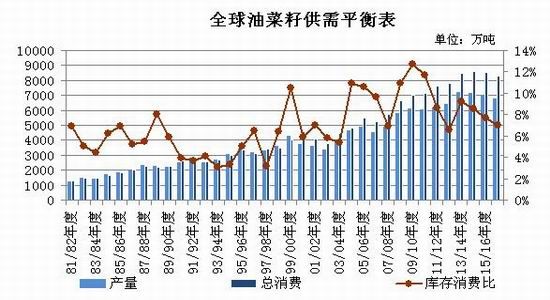

2016/17年度全球油菜籽产量预计继续缩减,尤以中国和欧盟较为突出,加拿大方面产量相对较好。

据美国农业部(USDA)预计2016/17年度全球菜籽产量6781.7万吨,较上一年度减幅3.45%,库存消费比下降至6.96%(上一年度为7.69%)。国际菜籽及菜油价格料保持坚挺。

全球油菜籽供需平衡表

数据来源:布瑞克

欧盟方面,USDA预计2016/17年度欧盟油菜籽产量预计为2010万吨,低于2015/16年度的2219.4万吨。德国作为欧盟油菜籽的主要生产国,DRV预计2017年德国冬季油菜籽产量预计为486万吨,比上年增长5.6%,不过仍然要低于过去五年的平均产量水平530万吨。DRV表示,2017年德国油菜籽播种面积为134万公顷,比上年提高0.7%。但是单产将提高到每公顷3.63吨,比去年令人失望的单产水平提高了5.0个百分点。

加拿大农业部维持2016/17年度加拿大油菜籽播种面积预测数据不变,仍为850万公顷,比上年增加3%,因为种植收益依然比其他田间作物有吸引力。产量预计小幅增至1800万吨,略低于2013/14年度创纪录的1860万吨。并将2016/17年度加拿大油菜籽期末库存数据下调至110万吨,比早先预测值低80万吨,原因在于油菜籽压榨、出口和饲料用量数据上调。这些调整使得加拿大油菜籽库存用量比只有5.9%。

另外,另一重要进口来源国澳大利亚方面,澳大利亚农业资源经济科学局(ABARES)最新发布的季度商品报里预计2017/18年度澳大利亚油菜籽产量为369万吨,比上年的414万吨减少约10.9%。

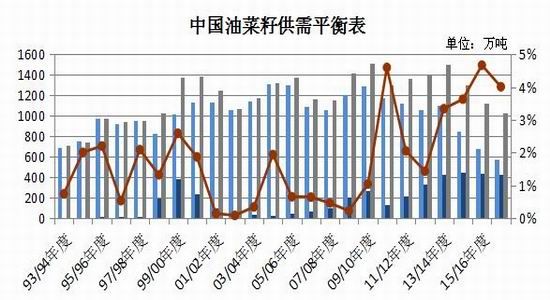

中国方面,据布瑞克预计,2016/17年度菜籽产量将为580万吨,较上一年度的680万吨减少100万吨(或14.7%)。2016/17年度菜籽库存为40.9万吨,库存消费比为4.13%(上一年度为4.67%)。

国内油菜籽供需平衡表

数据来源:布瑞克

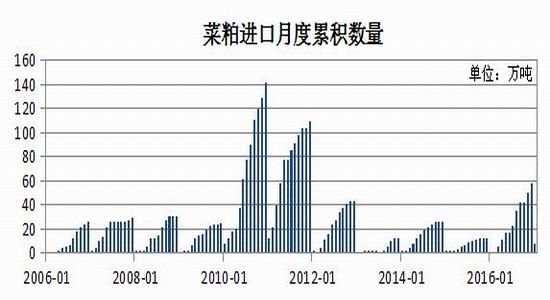

2、菜籽及菜油的进口缩减,但后期对进口的依赖程度将增加

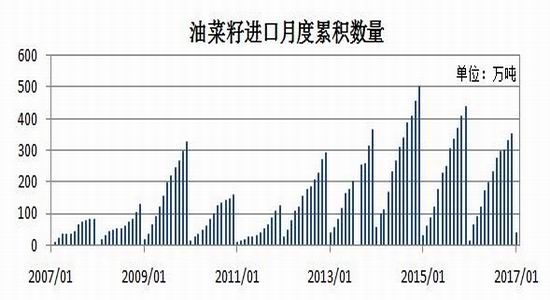

国产菜籽减产的缺口,大部分由进口菜籽填补。但因国储菜油拍卖影响,菜籽需求受到打压。2016年,我国累计进口菜籽351.3万吨,较上年同期减少85.7万吨或20.0%,更低于前年同期水平。但市场表示目前国产进口双双缩减之后,菜籽供应并未出现严重短缺,这一方面是因国储菜油供应充足,另一方面则通过直接进口菜粕填补。

中国进口油菜籽月度累积数量

数据来源:布瑞克

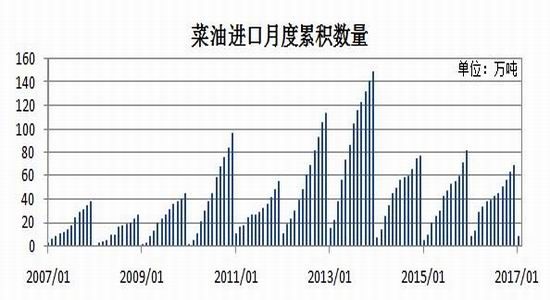

2016年中国累计进口菜籽油69.0万吨,同比减少11.9万吨或15%,仅为2013年同期水平的一半,也是近5年来最低值。

不过也要看到,2012与2013年陡增的菜油进口数量与进口油混入国储库存有关,即如今的进口回落也一定程度上反映了库存前置的结果。进口菜油作为上游供应的一个途径,对国内供需具有缓冲作用,后期国内菜油的价格将更多受到进口菜油的影响。

中国进口菜籽油月度累积数量

数据来源:布瑞克

受菜籽进口缩减影响,菜粕进口显著增加以应对缺口。2016年菜粕进口58.4万吨(2015年进口11.8万吨),接近去年进口的五倍。

中国进口菜籽粕月度累积数量

数据来源:布瑞克

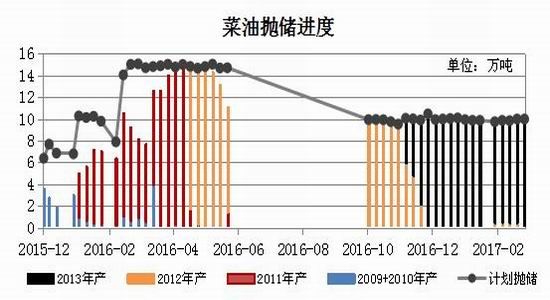

3、国储菜油暂停抛储,但渠道中的菜油库存压力巨大

3月上旬,国储菜油停止抛储,因出库和未出库菜油积压于中间环节,菜油市场价格承压较大。此轮抛储自2016年10月开始至2017年3月结束,总共出库约208.5万吨菜油。目前国储库存中,2013年产菜油所剩不多,2014年菜油还有超过100万吨,剩余菜油出库压力已大为缓解。

国家临时储备菜油出库情况

数据来源:国家粮食交易中心

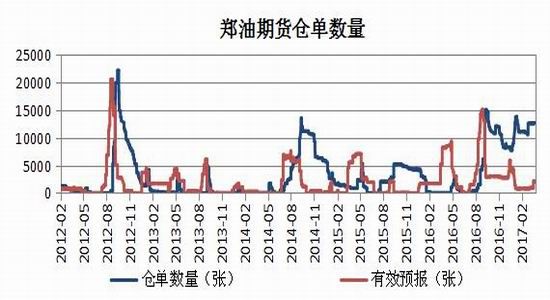

不过,已竞售的菜油中,流入市场的估计不到30%,渠道商手中库存约40-50%,其余为尚未完成出库的部分。从去年的现货市场来看,抛储菜油重新加工后,或是低价销售争夺豆油市场,或是转成仓单库存等流出途径,无论何种方式,都是对植物油市场,尤其是菜油、豆油市场的短期压力。目前菜油仓单已升至历史较高水平,对近月合约的压制效果较大。

(郑油期货仓单数量郑商所)

二、主流资金行为分析

油菜籽期货成交和持仓量萎靡,不细述。

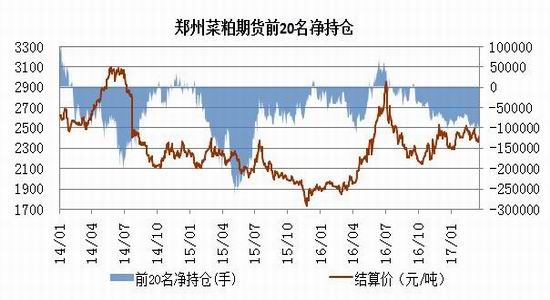

郑州菜粕期货前20名净空持仓在一季度小幅增加,处于历史偏中位水平。其中,菜粕1705合约净空持仓是缩减的,因而净空持仓的增加来源于1709合约,主要因套保盘移仓远月所致。整体来看,主流资金抛空的意愿继续加强,对菜粕未来的价格并不乐观。

菜粕期货前20名净持仓量变化图

数据来源:郑州商品交易所

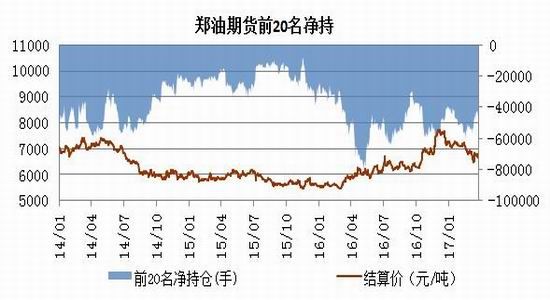

郑油期货前20名净空持仓数量先增后减,整体变化不大,净空持仓数量尚处于较高水平。其中,菜油1705合约净空持仓是缩减的,因而净空持仓的增加来源于1709合约,主要因套保盘移仓远月所致。该净空持仓持续位于较高水平波动已将近一年时间,表明市场对菜油价格的压力预期尚未有明显改善

郑油期货前20名净持仓量变化图

数据来源:郑州商品交易所

三、菜籽类期价走势技术分析

郑州油菜籽期货1707合约于5000元/吨关口附近小区间振荡,下方支撑4800元/吨,上方压力5100元/吨。成交萎靡,不宜操作。

(郑州菜籽1707合约周K线图)

二季度菜粕期货先扬后抑,上方承压2500元关口附近压力,下方依托上行通道,振荡重心缓慢上移。周线级别来看,其振荡逐渐收敛,振荡中枢于2400附近,各期均线相互交织聚拢并逐渐水平延伸。上方压力短期难破,预计逐渐收敛后将选择新的突破口。MACD指标一季度持续位于零值附近小幅波动,相交去年的而言有所走弱。短期压力看2500元/吨,支撑2300元/吨。

(郑州菜粕1709合约周K线图)

菜油期货一季度振荡下行,目前已跌落至拉升前期水平,即去年四季度的涨幅已基本还回。菜油1709合约周线和日线MACD指标持续走弱,日线呈空头排列,尚未有明显止跌信号。但从周线级别来看,前期6000-6300元/吨一带的整理平台料有一定支撑。菜油1709合约持仓量已升至历史高位水平,表明多空分歧加剧。下方支撑看6000-6300元/吨一带,上方压力看6650元/吨附近。

(郑油1709合约周K线图)

四、2017年二季度菜籽类市场展望及期货策略建议

油菜籽方面,国产菜籽生长时期,供需两淡;菜籽主力合约沉寂,不建议投机操作。对于菜籽需求方,为防止国产菜籽缺货导致的价格上涨或采购困难,可通过低价位分批次挂单适当进行买入套保操作。

菜籽粕方面,水产养殖旺季前夕,近月合约有一定支撑,但仍难避免被周边盘面拖累。即美豆丰产预期仍是主导二季度菜粕价格的主要因素。在豆粕弱势格局下,菜粕需求利好料难支撑豆粕拖累而走弱。因而,菜粕1709合约建议维持振荡偏空思路对待,可重点关注水产需求炒作带来的反弹抛空机会。

菜籽油方面,国产菜油连续出库后的渠道压力正逐渐在菜油市场价格上体现出来,对05和09合约均构成较大的压制。菜油有再度平水豆油的风险。而美豆的丰产预期及棕榈油的增产周期预期均对油脂构成压力,预计菜油二季度难有利多提振。菜油持续下杀后有一定的技术反弹需求,建议反弹抛空思路对待。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。