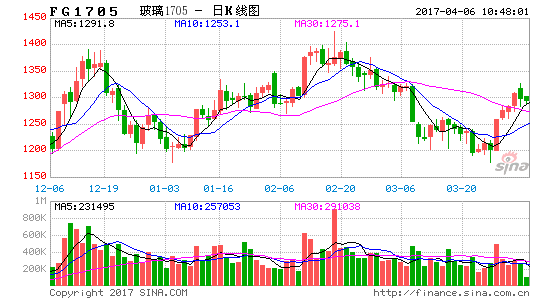

一季度,玻璃行业开展淘汰落后产能专项督查引发市场推升玻璃期价,而北方地区环保督查导致深加工企业开工下滑及生产企业库存回升,玻璃期价呈现冲高回落的走势。展望二季度,玻璃行业去产能及环保政策对供给端构成潜在影响,而房地产行业增速趋缓及下游需求不确定性增加压制期价上行空间,玻璃生产成本回落将使得玻璃运行区间趋于下移,玻璃期价将延续宽幅震荡走势,玻璃1709合约有望以1120-1380区间波动为主。

一、基本面分析

(一)、宏观经济方面

国家统计局公布的经济数据显示,2月份制造业PMI为51.6%,比上月上升0.3个百分点,制造业发展继续向好。国内外需求有所改善,进出口继续回稳。2月份,CPI环比下跌0.2%,同比上涨0.8%。同比较上月回落。CPI环比下跌0.2%,同比上涨0.8%。同比较上月回落1.7个百分点。猪肉、鲜菜两大类的价格由增转降,合计影响CPI同比涨幅回落1.21个百分点。同时去年同期的高基数也促成了本月CPI的超低位表现。PPI环比上涨0.6%,同比大幅上涨7.8%,涨幅扩大0.9个百分点,创逾8年新高。黑色、有色、煤炭、石油、化工等行业持续领涨,叠加去年的低基数效应,助推了CPI的走势再创新高。CPI已见顶回落,PPI的改善趋势与经济的边际向好相一致。2月份,我国出口增长4.2%,较上月大幅回落;进口增长44.7%,继续大幅上扬;贸易逆差603.6亿元,自2014年2月以来首现逆差。大宗商品价格上涨导致进口额大幅上升,供给侧改革下内需增加使得进口需求增加,从而使进口升幅明显。另外出口增幅有所回落,大部分原因仍应归结于春节扰动。1-2月的工业、投资及消费数据稳中有升。基建年初大发力,助推了投资增长延续。基建同比增长27.3%,增速比去年全年提高9.9个百分点。而民间投资也从低谷加快修复,比上年全年加快3.5个百分点,为上年3月份以来的最快增速。消费受季节性因素影响表现稍弱,增速比上年同期回落0.7个百分点。1-2月份,规模以上工业企业利润总额同比增长31.5%,增速比上年12月份加快29.2个百分点,比上年全年加快23个百分点。工业品价格的回升和生产加快、成本降低是导致本月行业经济效益差异的主要原因。PPI的连创新高以及工业增加值的平稳增长都是企业利润改善的明显信号,而单位成本和单位费用下降加快也进一步拉大了利润的空间。1-2月份工业企业效益增长加快,去产能、去杠杆、降成本成果显著。

两会中政府工作报告体现了今年的政策基调稳中求进,主要预期目标是国内生产总值增长6.5%左右,仅提底线要求,稳增长难度有所下降。将继续实施积极的财政政策和稳健中性的货币政策,确保经济运行在合理区间。总的来看,1-2月经济数据呈现回稳增长态势,投资增长远超预期,消费增速整体平稳,外贸数据恢复增长。工业经济总体仍呈平稳向好的运行态势,工业效益显著上升。可见,去产能、去库存、去杠杆稳步推进,企业效益维持稳定增长,供给侧改革效果突出,经济呈现稳中趋升态势。

(二)玻璃供需方面

1、玻璃供应状况

国家统计局数据显示,1-2月份平板玻璃产量为12939万箱,同比增长5.7%,增速较2016年同期提升了7.6个百分点,玻璃产量延续增长态势。截至3月下旬,全国共有357条浮法玻璃生产线,总产能为12.76亿重量箱;实际正常在产的生产线约233条,生产线开工率为65.27%,在产产能为9.1亿重量箱,较上年同期增长6.8%,产能利用率为71.3%,在产白玻产能为8.46亿重量箱;浮法玻璃库存为3367万重量箱,较上年四季度增加197万重量箱,增幅为6.2%,其中白玻库存为2943万重箱,较上年四季度增加216万重箱,整体今年一季度库存呈现回升。由于前期华北、华东地区冷修产线复产增加,玻璃产量延续增长势头。

2、平板玻璃出口情况

据海关总署统计数据显示,1-2月全国平板玻璃累计出口3589万平方米,较上年同期相比增长15.3%;累计出口金额为23609万美元,同比增长28.5%。其中,1、2月全国平板玻璃分别出口1996、1593万平方米,与上年同期相比增幅较为明显;出口金额分别为1.4、0.95亿美元,1月份增幅较为显著。

前2月平板玻璃出口量同比保持较快增长,当前玻璃价格处于相对高位,出口金额同比继续增长。

3、下游需求状况

一季度国内现货市场整体呈现高位震荡走势,华北地区整体震荡回落,华中华东华南地区涨跌互现。截止到3月28日,中国玻璃综合指数为1058.33,较上年四季度下跌8.47,跌幅为0.79%;玻璃价格指数为1065.72,较上年四季度下跌12.98,跌幅为1.2%;玻璃市场信心指数为1028.77,较上年四季度上涨9.56,涨幅为0.94%。

春节以来玻璃现货市场整体走势不及预期,厂家库存压力增加明显。从现货市场价格看,由于玻璃价格处于相对高位,提涨速度和幅度均低于去年同期水平;加工企业开工后订单情况一般,部分厂家需要依靠新承接订单来采购玻璃。沙河地区整体库存回升,由于受环保严查影响,玻璃加工行业停产较多影响需求。华南和华中地区市场价格稳定为主,部分厂家相对灵活的销售政策。今年以来纯碱价格出现大幅回落,而煤炭价格波动较为剧烈使得燃料成本变化较大,受纯碱下跌影响玻璃生产成本出现下降;二季度,北方地区加工企业玻璃需求有望逐渐恢复,但梅雨季节将导致南方地区采购需求季节性放缓;整体上,玻璃现货市场处于僵持阶段,通过时间换空间的方式延续当前相对高位的价格。

(三)房地产行业

1、房地产开发投资完成情况

统计局数据显示,2017年1-2月份,全国房地产开发投资9854亿元,同比名义增长8.9%,增速比去年全年提高2个百分点。其中,住宅投资6571亿元,增长9.0%,增速提高2.6个百分点。住宅投资占房地产开发投资的比重为66.7%。

1-2月份,东部地区房地产开发投资5966亿元,同比增长7.8%,增速比去年全年提高2.2个百分点;中部地区投资1907亿元,增长13.7%,增速提高3个百分点;西部地区投资1982亿元,增长7.8%,增速提高1.6个百分点。

1-2月份,房地产开发企业房屋施工面积622950万平方米,同比增长3.2%,增速与去年全年持平。其中,住宅施工面积423185万平方米,增长2.1%。房屋新开工面积17238万平方米,增长10.4%,增速提高2.3个百分点。其中,住宅新开工面积12410万平方米,增长14.8%。房屋竣工面积16141万平方米,增长15.8%,增速提高9.7个百分点。其中,住宅竣工面积11674万平方米,增长15.3%。1-2月份,房地产开发企业土地购置面积2374万平方米,同比增长6.2%,去年全年为下降3.4%;土地成交价款794亿元,增长12.7%,增速回落7.1个百分点。

2、商品房销售和待售情况

1-2月份,商品房销售面积14054万平方米,同比增长25.1%,增速比去年全年提高2.6个百分点。其中,住宅销售面积增长23.7%,办公楼销售面积增长39.1%,商业营业用房销售面积增长31.8%。商品房销售额10806亿元,增长26.0%,增速回落8.8个百分点。其中,住宅销售额增长22.7%,办公楼销售额增长49.3%,商业营业用房销售额增长41.6%。

1-2月份,东部地区商品房销售面积6595万平方米,同比增长15.9%,增速比去年全年回落6.8个百分点;销售额6645亿元,增长15.7%,增速回落23个百分点。中部地区商品房销售面积3680万平方米,增长33.0%,增速提高4.6个百分点;销售额2073亿元,增长44.1%,增速提高5.4个百分点。西部地区商品房销售面积3779万平方米,增长36.2%,增速提高20.6个百分点;销售额2088亿元,增长49.5%,增速提高31.2个百分点。

2月末,商品房待售面积70555万平方米,比去年末增加1015万平方米。其中,住宅待售面积增加468万平方米,办公楼待售面积增加155万平方米,商业营业用房待售面积增加260万平方米。

3、房地产开发企业到位资金情况

1-2月份,房地产开发企业到位资金22880亿元,同比增长7.0%,增速比去年全年回落8.2个百分点。其中,国内贷款4985亿元,增长11.5%;利用外资48亿元,增长227.4%;自筹资金6897亿元,下降17.2%;其他资金10950亿元,增长27.7%。在其他资金中,定金及预收款6108亿元,增长27.1%;个人按揭贷款3391亿元,增长20.4%。

前2月份房地产固定资产投资同比增长8.9%,增速较上年12月提高2个百分点;房地产新开工面积增速10.4%,较上年12月提高2.3个百分点;商品房销售面积同比增长25.1%,较上年12月提高2.6个百分点;房地产竣工面积增速15.8%,较上年12月提高9.7个百分点。受去年低基数和在三四线城市热销带动,商品房销售面积增幅超预期。政策方面,自2016年第四季度起,针对热点地区房地产市场泡沫问题的一系列调控政策密集出台,内容涉及重启限购、收紧信贷、扩大供地、加强监管、整顿秩序等多个方面。今年春节之后,又一轮调控性政策密集出台,截止到2017年3月29日,累计32个城市出台调控政策。目前来看,出台调控政策城市主要位于环渤海、长江中游、长三角经济圈等地,表明决策层“抑泡沫、控房价、防风险”的态度非常坚决。预计房价涨幅居前的城市政策还有深化、加码的可能,并且这种“紧”的格局至少在2017年上半年不会发生改变。

(四)汽车行业状况

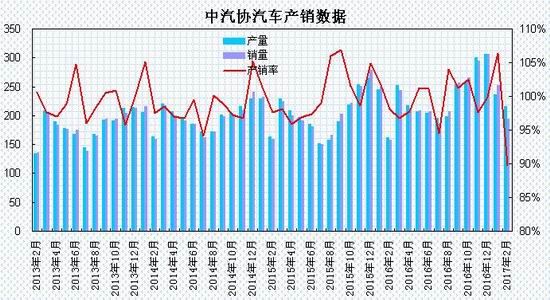

据中国汽车工业协会公布数据显示,2017年前两个月,汽车产销452.90万辆和445.91万辆,同比增长11.07%和8.84%。其中乘用车产销391.93万辆和385.13万辆,同比增长9.89%和6.29%。其中,基本型乘用车(轿车)产销187.20万辆和184.94万辆,同比增长6.41%和3.82%;运动型多用途乘用车(SUV)产销160.21万辆和155.38万辆,同比增长28.70%和21.63%;多功能乘用车(MPV)产销35.20万辆和35.41万辆,同比下降15.74%和18.74%;交叉型乘用车产销9.33万辆和9.41万辆,同比下降35.63%和26.93%。

前2月汽车产销高于上年同期,其中产量增速回落,销量增速基本持平。分月看,1月汽车产销比上年同期保持增长,受购置税优惠政策退坡等因素影响,2月比上年同期出现小幅下降。从主要产品产销表现来看,乘用车增幅比上年同期有所减缓,商用车降幅收窄。

二、观点总结

综上所述,国内经济呈现回稳增长态势,投资增长远超预期,消费增速整体平稳,在通胀上行压力及美联储步入加息周期,央行[微博]货币政策回归中性偏紧,整体流动性呈现趋紧。供需方面,玻璃生产线开工平稳回升,产量延续增长势头,库存出现回升。房地产方面,前2月房地产数据表现良好,新开工及竣工数据保存较快增长,受去年低基数和在三四线城市热销带动,商品房销售面积增幅超预期;由于资金面趋于收紧,一二线热点城市调控政策持续加强,预计房地产增速将趋于放缓。现货市场方面,玻璃现货市场整体处于高位震荡,二季度关注北方地区加工企业生产恢复情况,同时梅雨季节将导致南方地区采购需求放缓,热点城市房地产调控政策将使得需求面临放缓,预计玻璃现货市场处于僵持阶段,通过时间换空间的方式延续当前相对高位的价格。

总体上,展望二季度,玻璃行业去产能及环保政策对供给端构成潜在影响,而房地产行业增速趋缓及下游需求不确定性增加压制期价上行空间,玻璃生产成本回落将使得玻璃运行区间趋于下移,玻璃期价将呈现宽幅震荡走势,玻璃1709合约有望以1120-1380区间波动为主。

三、操作策略

二季度,供给端整体保持平稳增长,去产能及环保政策构成潜在炒作题材,由于当前玻璃价格处于相对高位,重点关注下游需求的恢复状况,房地产调控政策增强预期一方面压制市场情绪,另一方面将使得下半年需求面临放缓,同时纯碱下跌使得玻璃生产成本区间下移,预计玻璃期价将趋于宽幅震荡走势,运行区间较一季度下移。1709合约可采取区间交易的策略,关注高位抛空机会,1120-1200区间接近成本区域,可采取短多策略,1360-1400区间为高位区,将面临生产厂家的套保压力,采取中线抛空策略。技术上,玻璃1709合约宽幅震荡,上方1360至前期高点1430一线构成较强压力区,下方1200关口有所支撑,较强支撑在60周均线区域,整体有望处于1120-1380区间波动。

1、短线策略

一季度玻璃主力合约呈现冲高回落的强势震荡走势,月度高低点差值在155左右,波幅为12%;周度波动幅度在55-108区间,周均波动幅度约85左右,日线波动幅度在25-77区间,日均波动幅度约50左右,整体玻璃期价波动幅度较大,建议二季度玻璃日内交易以25-55区间为宜,周度交易以70-100区间为宜;注重节奏的把握及仓位控制,作好资金管理,具体操作可参考研[微博]究院每日分析提示。

2、中线交易策略

(1)资金管理:本次交易拟投入总资金的15%-25%,分批建仓后持仓金额比例不超出总资金的25%。

(2)持仓成本:玻璃1709合约采取高位抛空策略,持仓成本控制在1340-1380元/吨之间。

(3)风险控制:若期价突破1430元/吨则开始执行部分止损,若期价收盘价处于1430元/吨上方,则需要对全部头寸作止损处理。

(4)持仓周期:本次交易持仓预计2个月,视行情变化及基本面情况进行调整。

(5)止盈计划:当期价顺应我们策略方向运行,目标看向1150元/吨。视盘面状况及技术走势可滚动交易,逐步获利止盈。

(6)风险收益比评估:预期风险收益比为3:1。

【风险因素】

(1)下游需求表现好于预期,现货表现强势,将支撑期价。(2)淘汰落后产能和房地产投资超预期,将可能推动炒作。(3)流动性宽松,经济复苏好于预期,将支撑期价。

3、企业套保策略

玻璃期货价格呈现高位宽幅震荡走势,当前玻璃行业处于盈利格局,玻璃生产企业可在盘面动态利润高于120元/吨时,具体可在1340-1400区间,逐步建立空单套保头寸,防范未来玻璃价格下跌的风险,锁定生产利润。

玻璃下游需求企业可待1709合约期价回落至1120-1160区间可适当建立多单,为未来原料采购进行套保操作,锁定采购成本,规避下半年价格上涨风险。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。