橡胶:回顾2017年一季度沪胶走势,前期冲高回落。整体而言,沪胶在2月中旬开始发生了转势,2017年供应方面预计会有所增长,需求方面由于整体宏观经济的影响,不及预期。库存方面,青岛保税区库存持续升高,说明现今库存稳定,整体货源供给充分。国内云南产区已开始今年的开割季,若天气正常,价格同比高于去年同期水平,这将带来增产预期,我们预计二季度沪胶将继续表现疲弱。考虑到后市产胶国开割季的来临,预计6月份见顶概率大,从而使下半年沪胶重回弱势。

第1章 天胶篇——上涨乏力

1.1.天胶走势回顾

图1.1.1:沪胶主力合约周线走势

资料来源:文华财经 南华研究

图1.1.2:沪胶主力合约日线走势

资料来源:文华财经 南华研究

沪胶在2017年年初开始展开了向上突破,但是在2月中却出现了转势,一路下跌。今年一季度沪胶总体走势分为两个阶段11月初到2月中旬,主要受到泰国南部洪水的影响,本应是供应旺季却出现的了旺季不旺的局面,下游需求继续保持火热,供需面发生不平衡现象,也早就了沪胶一路上扬,突破前期20000高点。期间,沪胶虽有回落,但后期继续上涨,再次突破前期高位。主要原因是受到泰国政府的抛储计划的影响,但是由于下游需求面继续表现较好,加之国内春节结束,下游工厂陆续开工,重卡销量数据也表现亮眼。22月中旬到3月底,受到整体商品回调和青岛保税区库存持续升高,说明现今库存稳定,整体货源供给充分,需求面疲弱现象越突明显,贸易商库存压力增大,需求端被证伪,沪胶一路下滑。

第2章影响胶价走势的几个焦点

2.1.宏观因素

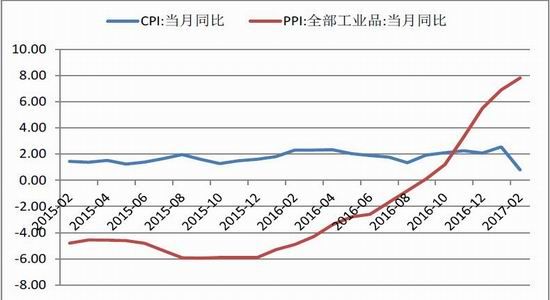

回顾2016年的宏观经济,企业去杠杆,企业融资增速往下,供给层面总的来说是收缩的。居民层面加杠杆,居民需求是增加的,居民融资方面需求也是向上,也导致了房地产需求表现良好。政府融资需求也向上,基建投资和财政支出都在增长,所以2016年商品市场表现良好。但是2017年正好相反,所以整体宏观环境来说,并不看好2017年的商品市场。具体的来说:1去年国内的基建增速为15%,但是预计今年将不及去年基建的增长速度,增速将有所减缓。2社会融资增长率不及去年同期水平,国家今年实行的是偏紧的货币政策。3国内房地产调控将加强,基建方面,难以维持去年同期增速。4国内PPI、CPI剪刀差扩大,食品价格涨幅不大,非食品价格上涨明显。对于橡胶产业链来说,上游环节的涨价没有很好的传导到下游,轮胎厂有所提高轮胎价格,但是轮胎经销商没有进行价格跟进。5国内固定资产投资下降明显,不及去年同期水平。6国内房地产投资增速减缓在一定程度上将会影响重卡的销量。

图2.1.1:CPI与PPI当月同比数据

资料来源:WIND 南华研究

2.2.泰国政府抛储

2016年底,泰国橡胶局方面宣布将在未来一段时间内将对先前收储的天胶进行抛售,数量为31万吨。第一次拍卖是在12月份,最终结果是未能如期的出售,抛储拍卖流拍。第二次是在17年的1月18日,成功抛售9.8万吨。第三次抛储拍卖于2月14日举行,3万吨的拍卖中成交2.5万吨,剩余的0.5万吨流拍。第四次抛储时间原定为3月14日,数量为10万吨,但是后期第四次抛储却被推迟,这主要原因还是参加投标的企业减少,这在一定程度上也就说明了供应方面已从预期紧张状态慢慢的转变成趋向平稳状态。3月21-22日泰国方面重启第四次国储橡胶拍卖投标,根据后期抛储的结果显示,第四次泰国抛储成交1.3万吨国储胶,其余10.7万吨库存将在五月底之前抛售,此次泰国抛储出现流拍,主要是下游需求不不佳,终端并不看好未来走势。

2.3.季节性开割

天然橡胶的主要生产国是东南亚的泰国、马来西亚与印度尼西亚,产量占到全球产量的70%以上。根据下表的橡胶产区停割期与开割期的月份分布图,国内云南和海南产区在二季度率先开割。国内云南西双版纳主产区方面已于3月中下旬开始迎来今年的割胶季,预计未来供应方面将面临新的压力,需求方面不及预期,沪胶将面临供需不平衡的压力。国际方面,由于东南亚地区割胶成本较低,2011年橡胶价格开始下跌,导致前几年开割面积不多,2016年下半年以来价格上涨,预计2017年开割面积增加3.61%。近期东南亚方面天气良好,二季度开始的开割期的增产预期升温,未来供应端方面将面临供给增长的压力。

表2.3.1橡胶产区停割期与开割期的月份分布图

资料来源:WIND 南华研究

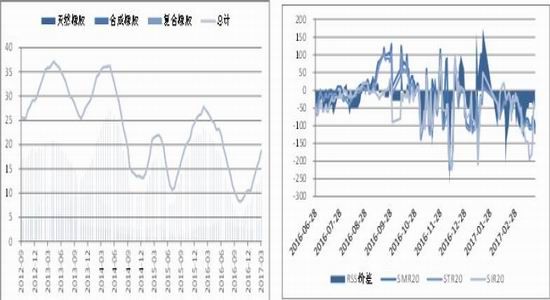

2.4.合成胶替代

天胶与合成胶在下游轮胎使用上有替代关系,轮胎行业可以调整5%-10%。天胶在性能上要优于合成胶,通常情况下天胶的价格要高于合成胶,但是由于今年年初,丁二烯短缺严重,导致合成胶价格猛涨,天胶与合成胶的价差出现扭转,天胶价格一度贴水合成胶。但是今年3月初开始,由于原油价格大跌,导致合成胶价格下跌,与天胶的价差逐渐缩小,对沪胶的支撑性减弱,但是由于轮胎厂在2016年下半年已基本替代完毕,所以在在短期内轮胎厂并不会更改制作配方,合成胶价格近期大跌,对沪胶盘面影响并不是很大。

图2.4.1:轮胎中各成分占比 图2.4.2:天胶与合成胶价差

资料来源:申万宏源 南华研究

2.5.天胶产量

据ANRPC最新报告称,今年前两个月天胶产量同比下滑2.2%至171.4万吨。这主要受泰国南部持续至1月中旬的洪水以及胶树提前落叶影响。除泰国同比下降14%外,印尼、越南、马来西亚、印度同比分别有4.4%、7.9%、7.7%和30.3%的增长;而中国亦有增加。预计全球今年2017年全球天胶产量将达1290万吨,较去年增加50万吨,增长4%,今年天胶的产量有明显的上升趋势,之前由于价格低导致弃割的胶园将重新开启开割模式。

图2.5.1:ANRPC成员国天胶产量(千吨) 图2.5.2:主产国天胶产量

资料来源:WIND 南华研究

表2.5.3:全球天胶供需平衡表(单位:万吨)

资料来源:尤尼科 南华研究

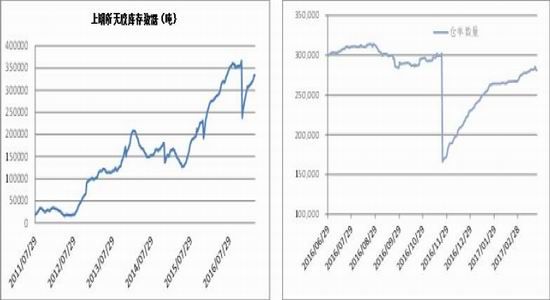

2.6.保税区库存与仓单

保税区库存从2016年2月中旬开始下降达到前期低点,从2016年11月开始,青岛保税区库存触底回升,截至2017年3月17日,青岛保税区橡胶库存增长12.5%至18.7万吨,较上期净增2.08万吨,但还是低于去年同期水平。相对于上期所天胶库存,保税区库存直接反映下游终端需求。青岛保税区库存触底回升一方面是因为保税区补库的需求,另一方面也说明说明现今库存稳定,整体货源供给充分。

图2.6.1:青岛保税区橡胶库存走势 图2.6.2:内外盘价差

资料来源:WIND 南华研究

图2.6.3:上期所天胶库存数据 图2.6.4:上期所天胶仓单数量

资料来源:WIND 南华研究

仓单方面,沪胶的交割标的是国产全乳胶以及进口3号烟片胶,对于期货这个品种,由于上期所交割制度导致期货往往升水国内现货,国内生产的符合交割的全乳胶都会制作成仓单在盘面上抛出,而进口3号烟片胶由于成本较高往往升水期货价格仓单量很少,去年11月底由于沪胶涨幅快于外盘进口出现了套利窗口,不过随着外盘补涨烟片套利窗口随之关闭。去年交易所仓单最高超过30万吨,11月底15年老仓单出库后16年仓单再次入库10万吨左右,最新上期所仓单数量27万吨再次接近前期高位。目前的仓单都是16年生产的橡胶,到了今年年底这些仓单必须要出库。而对于5月或者9月合约,27万吨的仓单按市值来说多头要50多个亿来接货,由于期货高升水现货,下游轮胎厂并不会要这批货,轮胎厂使用最多的是标胶和混合胶,考虑到轮胎配方以及增值税影响全乳胶通常要贴水混合胶才会被下游有效消化,因此如果多头要接货只能是市场上机构投机资金,而这些资金接货后如何消化仓单是个问题。如果在现货市场上销售势必会降价几千才能卖出,因此理论上这些仓单只能在9月或者11月合约上卖出,即巨量仓单问题只能通过远月合约高升水来解决,投机资金为套保盘做买单。

2.7.终端需求

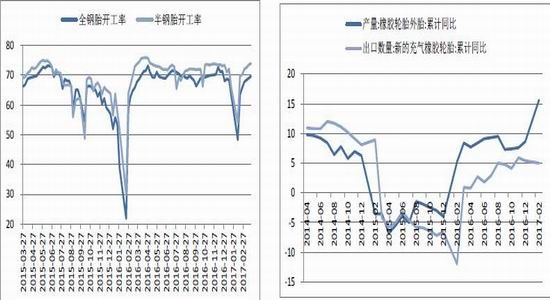

天胶的下游主要是轮胎厂,轮胎厂采购天胶用于轮胎的生产,据统计,中国有超过70%的天胶用于轮胎,其中生产重卡汽车全钢胎当中使用的天胶用量最多。2017年1月,国内重卡销量同比去年增长122%,2月重卡汽车销量同比去年增长152%,重卡汽车数据完美的延续了2016年四季度的火热,由于去年初重卡汽车销量基数较低,导致今年一季度重卡汽车销量同比更加火爆。受到宏观经济面的影响,基建方面增速较去年有所减缓,预计二季度重卡汽车销量增速将放缓,下半年重卡汽车市场降温将较为明显。春节过后,下游轮胎厂逐渐开工,整体开工率逐渐恢复在70%以上,但由于下游工厂年前备货充足,一季度主要以消耗2016年年底采购的库存为主,其余从市场上按需采购。导致近期采购积极性不高。下游轮胎厂集体涨价,成功把库存转移到经销商手里,导致经销商库存较高。总的来说,下游需求需求不及预期。

图2.7.1:国内轮胎厂开工率 图2.7.2:橡胶轮胎产量与充气胎出口量累计同比

资料来源:WIND 南华研究

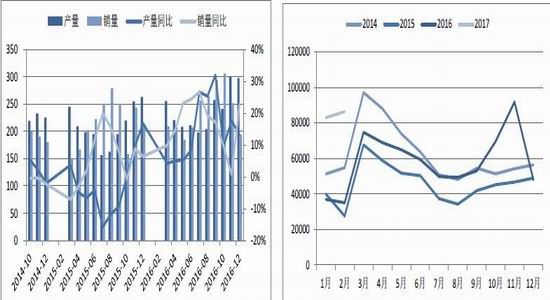

图2.7.3:国内汽车产销量 图2.7.4:重卡市场月度销量

资料来源:中国橡胶信息贸易网 南华研究

第3章 后市展望及操作建议

综上分析,2017年供应方面预计会有所增长,需求方面由于整体宏观经济的影响,不及预期。库存方面,青岛保税区库存持续升高,说明现今库存稳定,整体货源供给充分。国内云南产区已开始今年的开割季,若天气正常,价格同比高于去年同期水平,这将带来增产预期,我们预计二季度沪胶将继续表现疲弱。考虑到后市产胶国开割季的来临,预计6月份见顶概率大,从而使下半年沪胶重回弱势。

南华期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。