3、4月份,国内市场共有棉花318.6—331万吨可用棉花资源;市场预计,美国、印度以及中国植棉面积增加。同时,期货仓单量创近年新高,压制期价。

国际市场上棉花价格高位运行,国内外棉花价差倒挂以及国内下游消费旺季、产品价格不跌略涨都是支撑国内棉花价格的重要因素。

预计先抑后扬,幅度受限。若抛储成交率明显下滑,不排除进一步走跌的可能。

一、行情回顾

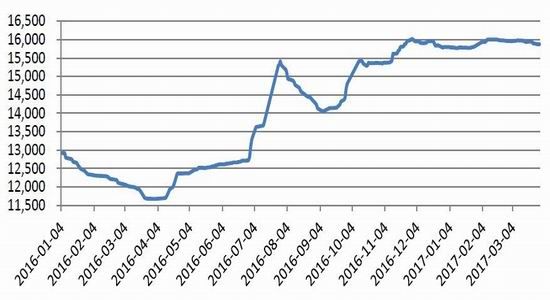

1、冲高回落,反弹遇阻

三月份进入国内抛储时期,影响国内盘面价格走势的因素由国际因素转变为国内因素,尤其是储备棉抛储的成交情况对国内盘面价格的影响作用尤其大。本月国内郑棉期价走势明显:冲高回落,触底反弹。

月初,在储备棉靴子落地的带动下,企业积极补库,储备棉抛储前两个交易日均以100%成交率结束,成交均价折328价格高出现货市场新棉328价格指数500-700元/吨。主力合约更是的抛储首日上冲本月高点16465元/吨。之后,在套保盘和市场供给充足、增加挂牌量的利空因素下开启了长达近三周的下跌之路。盘面上16400元/吨的价格触发市场套保盘大量入市,盘面承压;加之储备棉抛储政策承诺兑现:一周持续三个交易日成交率在70%以上、价格出现明显在上涨则增加挂牌量,储备棉抛储第三天盘面大跌。主力合约当日大跌3.85%之后,在挂牌量增加、成交率和成交均价持续下跌的情况下,一路向下跌破15400元/吨畅通无阻。近日,储备棉成交率窄幅波动,成交均价折328价格接近现货指数价格后亦保持稳定。尽管如此,在市场的买跌不买涨心理作用下主力再次跌破15000元/吨大关,盘中低价触及14800元/吨支撑位。彼时,期价贴水现货指数价格近1000元/吨。上周三夜盘,主力合约触底反弹,大幅走高,结束了近三周的跌势开始反弹。然而,该行情仅持续一个交易日,遇阻后掉头向下进入弱势震荡走势。

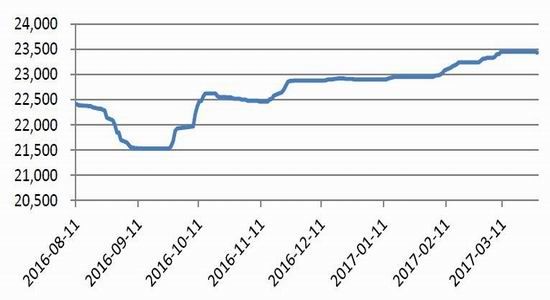

图1郑棉1709合约近期走势

图片来源:博易大师,弘业农产品研究所

2、现货价格稳定

储备棉向市场增加有效供给是棉花现货价格平稳运行的基础。年后,受储备棉抛储影响,下游企业采购谨慎,市场补库行为延迟。3月6日抛储后,下游开始集中补库,但由于市场供给增加且政策承诺兑现,现货价格平稳运行。与大幅波动的郑棉期价相比,本月棉花现货价格吟箫徐行,328棉花价格指数上下波动在80元/吨区间内。

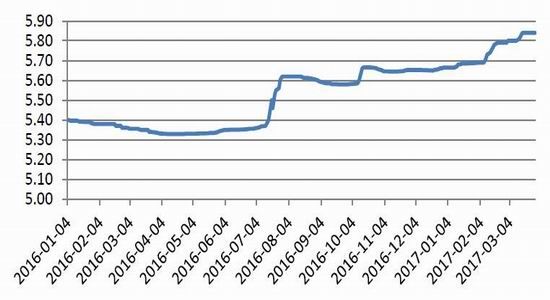

图2 3128B棉花价格指数走势

数据来源:中国棉花信息网,弘业农产品研究所

二、供需因素分析

1、美农供需报告中性

与2月份相比,美农报告微幅上调全球期初棉花库存26万包、产量30万包,最终导致全球2016/2017年度棉花期末库存上升58万包。分国别看,美农报告维持中国2月份供需数据不变;上调印度棉花进口量40万包,上调期末库存量40万包;因美国棉花产量预增27万包、出口预增50万包,增减相抵,最终调减美国本年度棉花期末库存30万包。3月份美农报告对全球以及各个国家的供需预测数据的调整幅度不大。虽然本年度美农报告预计全球棉花期末库存将大幅下降,同时也预计全球棉花产量大幅增加。据美农报告显示,本年度全球棉花产量预计为2301.5万吨,较上一年度同比增加196万吨,增幅9.3%。而全球期初库存的大幅下降系中国棉花去库存导致。

图3除中国外全球棉花供需情况

数据来源:USDA,弘业农产品研究所

图4中国棉花供需情况

数据来源:USDA,弘业农产品研究所

2、棉纱价差倒挂,支撑国内棉价

国内外C32S价差继续维持倒挂,该价差从今年2月份至今一直呈倒挂走势。3月底,国内C32S纱线价格指数与C32S进口纱线价格指数两者价差为-107元/吨。越南32支普梳纯棉纱折人民币进口成本23928元/吨,较国内32支普梳纯棉纱高128元/吨;印度32支普梳纯棉纱折人民币进口成本25499元/吨,较国内32支普梳纯棉纱高1699元/吨;印度尼西亚32支普梳纯棉纱折人民币进口成本23847元/吨,较中国国内32支普梳纯棉纱高47元/吨。进口C32S纱线价格与国内价格倒挂,进口纱线价格优势丧失。低支纱线中,价格虽未倒挂,但与国内相对应纱线价差不大,成本优势亦不明显。印度C21S进口纱线港口提货价为21300元/吨,较国内C21S纱线到厂价低780元/吨;巴基斯坦C21S纱线港口提货价为21250元/吨,较国内C21S纱线到厂价低830元/吨。两者价差均在1000元/吨以内。国内外棉纱价差维持低位甚至倒挂,无疑会增加国产棉的消费量,支撑国内棉花价格。

图5 国内C32S纱线价格指数与C32S进口纱线价格指数价差走势

数据来源:wind资讯,弘业农产品研究所

图6 C32S:国产到厂价与进口纱港口提货价价差走势

数据来源:wind资讯,弘业农产品研究所

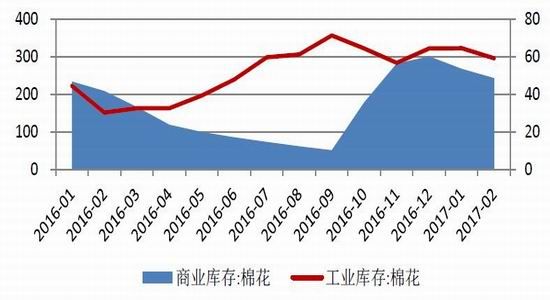

3、市场供给充足,植棉面积预增

据中国棉花协会物流分会统计数据显示,截止2月底,全国棉花商业库存量约为243万吨。3、4月份共计42个工作日,按照每个交易日3万吨的挂牌量计算,3、4月份国储向市场提供126万吨的棉花资源。按照日均交易日70%的成交率,3、4月份市场累计拍的棉花88万吨棉花,即使按照60%的成交率,市场也能拍得75.6万吨的棉花。那么3、4月份,市场共有棉花318.6—331万吨可用棉花资源。相对这两个月130万吨左右的消费量而言,原材料供给相当充足。且此时距离抛储结束仍有很长时间,市场上不会发生抢购国储棉的行为,棉价难以大涨。同时,植棉面积预增也是制约棉花价格上涨的一个因素。美国方面,棉价近期良好的表现将提升明年的棉花种植面积预期,交易商和分析师平均预计,农业部将上修棉花种植面积预估至1,190万英亩,最初预估为1,150万英亩。一些投资者在31号USDA公布种植意向报告前出脱头寸。该报告预计将显示下一作物年度棉花种植面积增加。印度方面,据外电消息,受棉价上涨的带动,今年印度北部的旁遮普邦、哈亚纳邦和拉贾斯坦邦的植棉面积都将明显恢复。据棉种生产厂、棉农和贸易商反映,今年印度北部的植棉面积预计比去年的1794万亩增长20-25%。国内方面,中国棉花协会棉农合作分会进行的第二次植棉意向面积调查结果显示,2017年全国植棉意向面积为4247.5万亩,同比增长2.85%。

图7 国内棉库存情况

数据来源:wind资讯,弘业农产品研究所

4、纺织旺季,下游价格略涨

目前已经入国内纺织行业的传统旺季,下游需求较旺。据有关数据统计显示,2月份我国棉纺行业PMI指数为49.4,环比上升5.2,同比上升13.4。其中,新订单指数为54.3,生产量指数为42.9,均较上个月明显回升;纱线和棉花库存指数分别为35.7和41,较上个月大幅下降,尤其是纱线库存指数下降17。国家棉花市场监测系统调查的纺织企业显示,3月初纱、布产销率较上月提高,库存明显下降。被抽样调查企业纱产销率为102.1%,环比提高1.8个百分点,同比提高2.6个百分点;库存为12.2天销售量,环比减少0.2天,同比减少5.9天。布的产销率为103.9%,环比提高5.1个百分点,同比提高12.4个百分点;库存为33.6天销售量,环比减少6.8天,同比减少12.8天。

本月国内棉花价格较为平稳,截止30日,3128B棉花价格指数为15872元/吨,较月初下降83元/吨;而期货价格和储备棉抛储均价则呈下降走势,尤其是期价降幅高达1600元/吨之多。相对而言,下游纱线和坯布价格平稳略升。截至本月底,C32S纱线价格指数较月初上涨120元/吨至23430元/吨,涨幅0.5%;32支纯棉斜纹布价格指数为5.84元/米,较月初上涨0.86%。在原材料价格略跌的情况下下游纱线和坯布价格不跌反涨,足以说明下游需求良好的状态。

图8 C32S纱线价格指数走势

数据来源:wind资讯,弘业农产品研究所

图9 32支纯棉斜纹布价格指数走势

数据来源:wind资讯,弘业农产品研究所

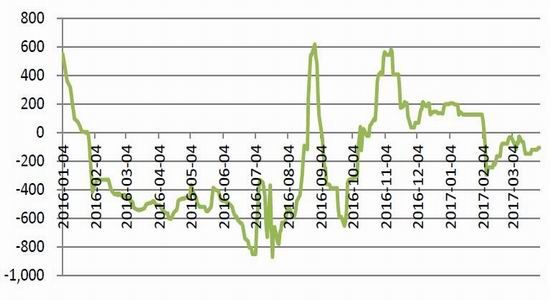

三、储备棉成交价格坚挺,目标政策稳面积

3月6日,2017年储备棉轮出开始,交易首日和次日均以100%成交率结束。成交均价折328价格在首日录得最高16640元/吨。拍储第三日结束后,政策承诺兑现:一周持续三个交易日成交率在70%以上、价格出现明显上涨的情况下降增加挂牌量。第四个交易日起挂牌量增加2000吨。尽管增加量不多,但政策承诺兑现,市场预期供给无忧。受供给宽松预期影响,储备棉竞拍成交率持续下滑至3月中旬后保持稳定。目前,储备棉成交率在70%一线上下徘徊,成交均价在14600-14800元/吨区间,折328价格与现货价格指数相当,价格坚挺。

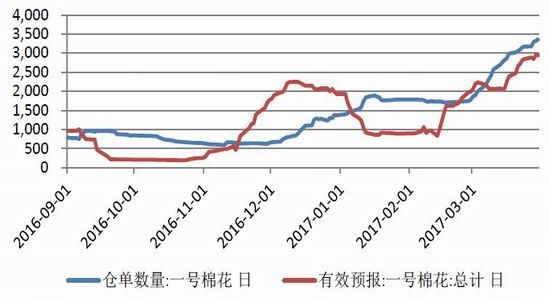

图10抛储以来成交情况

数据来源:中国棉花信息网,弘业期货农产品研究所

3月17日,国家正式公布棉花目标价格改革政策:棉花目标价格水平三年一定;如定价周期内棉花市场发生重大变化,报请国务院同意后可及时调整目标价格水平;对新疆享受目标价格补贴的棉花数量进行上限管理,超出上限的不予补贴;2017—2019年新疆棉花目标价格水平为每吨18600元。根据国家统计局统计数显示,我国2012年、2013年、2014年棉花产量分别为683.6万吨、629.9万吨、617.83万吨,根据政策公布计算,新疆棉花生产量补贴上限为547万吨。截止本周四,2016年度新疆棉花累计加工量为402万吨,在新疆耕地面积有限、水资源紧张的情况下,三年产量增加近150万吨的可能性很小。国内本身供需缺口较大,新疆棉花增产也难以对国内供给形成有效压力。另外,经过今年的抛储,国内储备棉余量将降至500万吨左右,下一年度国家的调控效果将大打折扣,不排除下一年度国家实行储备棉轮入计划,那么,新疆棉花的增产对市场的实际压力将进一步减弱。

2014年直补以来国内棉花目标价格逐年下降,2017年开始维持18600元/吨的价格三年不变,从降价到持平,对棉价来说也未尝不是一个支撑。

四、国际棉价强势,支撑国内棉花价格

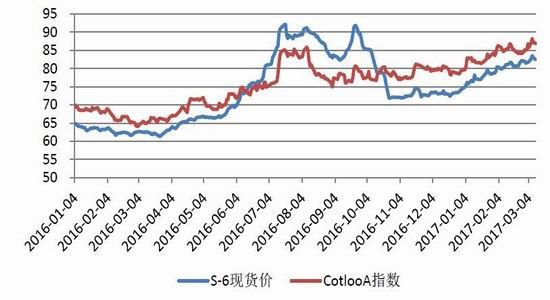

本年度初,受新棉上市压力影线,印度国内棉花现货价格高位回落,从最高48000卢比/坎地走跌至11月初的37700卢比/坎地。之后,印度因废钞事件导致印度新棉上市缓慢,国内供不足需,棉价一路飙升。截止本月底,印度S-6报价43100卢比/坎地,折84.36美分/磅,与11月初相比大涨17.5%。

美国方面,因印度棉花价格高企,国际进口商纷纷将目光转向美国,美棉出口强劲。3月23日当周,2016/17年度美棉出口净签约量为8.9万吨,较前周增长20%,较前四周平均值增长14%。截止23日,美国累计签约量已超出美农报告3月份的预期,市场对美国农业部4月份月报调增美棉出口预测的预期上升。USDA已连续四个月调增美棉出口,累计调增27万吨。强劲的美棉出口数据推升美棉价格,COTLOOA棉花价格指数震荡上行,ICE连续合约亦在本月初创出79.46美分/磅,为2014年6月份以来新高。

图11印度棉花价格及cotlookA棉花价格指数走势

数据来源:wind资讯,弘业农产品研究所

国内储备棉拍储底价由国内棉花现货价格指数和国际cotlookA棉花价格指数算数平均数决定。目前国内棉花现货价格指数稳定且坚挺,国际棉花现货价格指数稳中上扬,短期内储备棉竞拍底价难以明显走跌,对国内棉花现货价格的支撑明显。

五、展望

综上所述,目前国内空头氛围占主导,主要受以下价格方面的影响:市场预计,美国以及印度植棉面积将增加;而中国受棉花目标价格改革政策的影响,新疆地区也将增加种植面积。

国内供给方面,目前新棉存量充足,储备棉每个交易日有3万吨挂牌量向市场投放,供给充足。从储备棉成家率走势以能看出现阶段国内棉花供需情况。另外,近期巨量仓单也是压制郑棉价格的一个因素。春节过后,期货市场上仓单注册量不断增加。截止30日,期货市场上仓单和有效预报合计高达6291张,为近7年来新高。

尽管目前市场氛围偏空,不过不宜过分悲观,郑棉期价底部支撑明显。国际市场上棉花价格高位运行,国内外棉花价差倒挂以及国内下游消费旺季、产品价格不跌略涨都是支撑国内棉花价格的重要因素。况且,国内供需缺口长期存在,尤其是抛储后期市场资源紧张。预计4月份美农报告公布前市场将延续弱势,在利空消息消化殆尽后将会有所回涨,不过受国内现阶段供给宽松影响,涨幅度有限。密切关注储备棉成交情况,若抛储成交率明显下滑,不排除进一步走跌的可能。

图12郑商所棉花仓单注册情况

数据来源:郑州商品交易所,弘业农产品研究所

弘业期货 王晓蓓

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。