内容提要:

1.国储棉有序供应,市场趋于理性

2.下游需求旺盛,棉花棉纱进口量均同比增长

3.双重因素致纺织品服装出口额下降

4.CPI、PPI走势分化,短期尚无成本推动通胀之忧

5.美元加息利空出尽,ICE期棉或维持强势

后市展望:

近期美棉出口销售持续火爆,出口签约一直高于近5年平均水平,支撑棉花价格不断走高。加上美联储加息利空出尽,利多棉价,因此预计短期美棉价可能震荡上涨。印度新棉在上市之初走跌反弹后一直呈震荡上行走势,尽管印度新棉上市进程加快,但是棉价仍位于高位。国际棉花高位运行以及国内外棉纱价差倒挂,支撑国内棉花价格,也提高了国内棉花的消费量。

本周国储棉竞拍轮出降温,尽管成交率继续逐步下降,但是成交均价基本稳定,企业按需采购。目前正处于抛储初期,市场预期不一致,棉价下跌,部分企业呈观望态度。但由于3-4 月是传统的纺织旺季,纱线企业产销率较高,开机率回升,布厂采购积极,纱线销售顺畅,预计棉花需求将支撑棉价。

总体而言,尽管郑棉受储备棉轮出与大宗商品整体回调影响,短期压力较大,但内有储备棉高成交率和纺织旺季拉动,外有国际棉价支撑,国内棉花价格难以走跌。棉价底部支撑明显,技术上支撑位在14600-15000元/吨之间。在供给充足和5月仓单巨量交割压力下,预计调整行情持续,或至5月中旬。

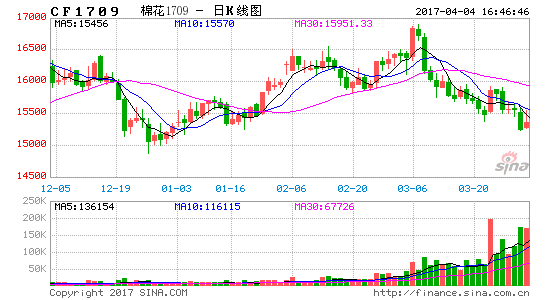

一 3月行情回顾与分析

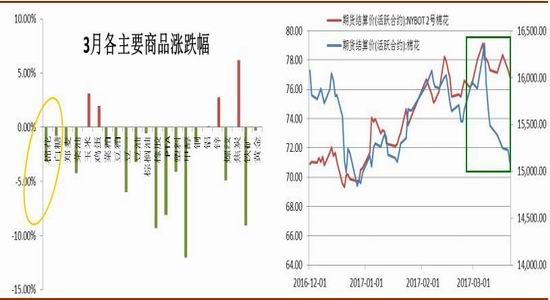

截止3月22日,如图1所示,3月整个期货市场品种以下跌为主,金属方面,铁矿石跌逾9%,螺纹钢跌逾4.8%;农产品板块,除玉米和鸡蛋有小幅上涨,其他品种均走软。对于郑棉而言,3月走势以高位震荡为主,整体呈现冲高回落态势。3月上旬,纺织企业棉花库存水平普遍偏低,抛储初期纺织企业补库需求集中释放,需求拉动棉价上涨,郑棉持续偏强走势。3月9日,储备棉增加挂牌量2000吨,市场悲观情绪爆发,郑棉期价高位回落。随着储备棉供给量不断增加,对市场的影响逐步显现,成交均价整体下行,成交率走低。市场上行动能衰减,上方压力加大,在市场供应宽松格局下,郑棉价格维持弱势运行。

图1:3月国内主要商品涨跌幅一览 (截止3月22日) 图2:3月内外棉走势分化

资料来源: 华安期货行业研究中心;文华财经

二 基本面重要影响因素分析

2.1 国储棉有序供应,市场趋于理性

储备棉从3月6日开始抛储,下游补库集中释放,首周储备棉成交火爆,尤其是前两个交易日成交量高达100%,成交平均价格达15476元/吨。3月9日,储备棉增加挂牌量2000吨,原材料供给无忧,市场活跃度开始下降,成交率逐渐下滑,均价折3128价格逐渐向现货价格靠拢。

截止3月22日,储备棉轮出销售资源403450.60吨,实际成交333090.59吨,成交率82.56%。从挂牌量变动的角度来看,本年度储备棉出库投放量较去年更为稳定。现货主体竞价积极,但对于目前供应宽松格局,纺企不急于高价竞拍。截止22日,郑棉主力合约价格与储备棉成交均价基差213元/吨,较投放第一日下降741元/吨,储备棉的价格优势正逐渐消散。

据中国棉花协会物流分会的调查数据显示,截止今年2月份,全国棉花工业库存为59.21 万吨,同比增加 26.7 万吨,同比增加 82.1% ;商业库存为 242.98 万吨,较去年同期增加124.28万吨,增幅104.7%。可见今年抛储前国内供给与去年大不相同,在资源供给充足的背景下,今年再难现去年国储棉越抛越涨的行情。市场与之前预期相符,本轮储备棉抛在在最初的热情消退后回落。不过国内基本面尚好,国内供需缺口有相当一部分要储备棉来填充,成交率预计保持高位,后期还需关注储备棉投放量变化及成交情况。

2.2 下游需求旺盛,棉花棉纱进口量均同比增长

2月份,春节后纺织企业逐步复工,开工率保持在较高水平,棉花进口量环比同比均增长。据海关统计,2017年2月份,我国棉花进口数量13.81万吨,环比增长20.2%,同比增长145.7%;平均进口价格1840美元/吨,较1月上涨41美元,涨幅2.3%,同比上涨4.2%。2016/17年度前6个月共进口55.32万吨,同比增长7%。2017年前2个月共进口25.35万吨,同比增长66.7%。

2月我国棉纱进口17.35万吨,同比增加49.61%,环比略减0.47%。2016/17年度前6个月我国累计进口棉纱102.3万吨,同比增长0.76%。2017年前2个月,我国累计进口棉纱34.78万吨,同比增加25.34%。现阶段我国棉花消费与产量之间的缺口扩展到300万吨,除消耗储备库存外,还有一部分是靠进口棉来填补。春节后纺织企业库存相对较低,进入三月份传统纺织旺季,下游需求旺盛。在产需缺口尚存以及棉花需求刚性的背景下,2月棉花棉纱进口量均呈增长之势。

图3:进口棉数量同比增长 图4:进口棉纱数量同比增长

资料来源:华安期货行业研究中心;中国棉花协会

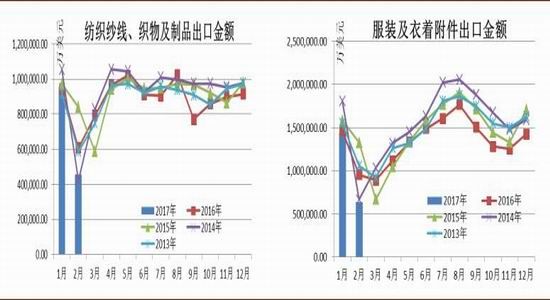

2.3 双重因素致纺织品服装出口额下降

据中国海关总署统计数据显示,2017年2月我国纺织品服装出口额为109.77亿美元,环比下降54.08%,同比下降29.90%。其中,纺织品出口额为45.87亿美元,同比下降24.60%;服装出口额为63.90亿美元,同比下降33.26%。2017年1-2月,我国纺织品服装累计出口额为348.80亿美元,同比下降9.12%,其中纺织品累计出口额为141.71亿美元,同比下降6.97%;服装累计出口额为207.08亿美元,同比下降10.53%。

纵观过去几年,纺织品服装贸易额最低的月份往往发生在2月或3月,主因还是春节假日造成市场交易暂停。另一方面,成本上升需求偏弱也导致纺织品服装出口同比下降。越南、印度尼西亚等东盟国家具有低廉的劳动力资源和优厚的棉花进口政策,导致其在欧盟、日本等地的纺织品出口成本优势明显,挤占了我国纺织品服装在海外的市场份额,同时发达经济体的经济状况良莠不齐,全球纺织品贸易量处于下行通道,也对我国纺织品出口形成阻碍。双重因素导致2月份我国纺织品服装出口额下降,预计3月份贸易总额较难实现正增长。

图5:出口金额:纺织纱线、织物及制品:当月值 图6:出口金额:服装及衣着附件:当月值

资料来源:华安期货行业研究中心;中国棉花协会

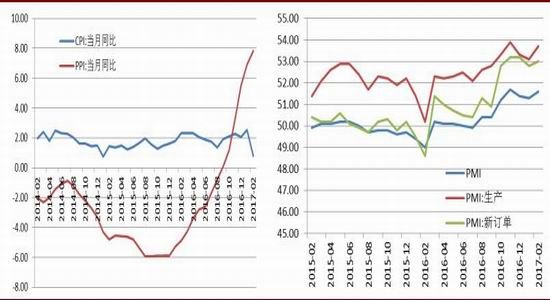

2.4 CPI、PPI走势分化,短期尚无成本推动通胀之忧

据国家统计局数据,2月CPI同比上涨0.8%,前值2.5%,同比涨幅创2015年1月以来新低;2月PPI同比7.8%,前值6.9%,PPI连续第六个月同比正增长,涨幅创八年新高。从数据来看,2月CPI和PPI呈一低一高的分化走势,春节错位效应以及过后食品价格回落是CPI涨幅下降的主要原因,而去年的低基数以及原材料价格持续上涨则推升PPI同比持续上行。尽管PPI涨幅较猛,但CPI的回落显示PPI的涨幅并未传导到CPI,无须担心会出现成本推动性的通胀压力,宏观调控的政策空间暂时不受影响,但PPI的过快涨幅对实体经济而言意味着成本价格上涨过快,利润空间被进一步收窄。

2月制造业PMI为51.6%,较前值51.3%上升 0.3 个百分点,连续 7个月高于荣枯线,为近5年来同期最高。春节后企业集中开工,推动制造业继续稳中向好,2月生产指数向上攀升至53.7%,新订单指数则上升0.2个百分点至53%,生产和需求均处于高位扩张状态。从供需角度看,生产指数增幅高于新订单指数,说明市场需求边际增速不及生产,需求的基础并不牢固。

图7:CPI、PPI走势分化 图8:2月PMI进一步走高

资料来源:华安期货行业研究中心,Wind

三 期货市场及资金面分析

3.1 美元加息利空出尽,ICE期棉或维持强势

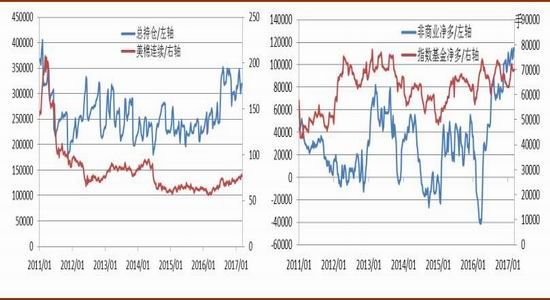

截止3 月14 日,CFTC 棉花总持仓为319216手。较上月同期减少4357。减少的头寸主要来自于商业空头,说明随着美棉价格持续高位,产业卖出套保资金需求有所减少。USDA将于3月31日发布农作物种植面积报告,市场在此报告发布前略调整多头头寸。非商业小幅减持多头头寸,净多头持仓较上月同期减少810手至113369 手。但非商业净多和基金净多头寸依然维持高位,多空比例高达10:1,表明市场继续强烈看多美棉价格。

3月16日凌晨,美联储在3月利率会议上如约加息25个基点,将联邦基金利率从0.5%-0.75%调升到0.75%-1%。这是美国自2008年金融危机以来的第三次加息。决议公布后,美元汇率大幅下挫,美债收益率跳水,利好国际大宗商品走势。这主要是由于此前本月的加息预期已被充分消化所致。目前,美联储委员已一致确认2017年将加息3次,目前加息三次没有超出此前预期,利空因素应该很容易被国内市场消化。商品价格虽将受到影响,但中期看,市场已消化本次加息和现有预期影响,因此不应对加息打压价格存有过分期待,ICE期棉或维持强势。

图9:基金总持仓略有下降 图10:CFTC 非商业净多头寸高位稳定

资料来源: 华安期货行业研究中心;CFTC

四 总结及后市展望

近期美棉出口销售持续火爆,出口签约一直高于近5年平均水平,支撑棉花价格不断走高。加上美联储加息利空出尽,利多棉价,因此预计短期美棉价可能震荡上涨。印度新棉在上市之初走跌反弹后一直呈震荡上行走势,尽管印度新棉上市进程加快,但是棉价仍位于高位。国际棉花高位运行以及国内外棉纱价差倒挂,支撑国内棉花价格,也提高了国内棉花的消费量。

本周国储棉竞拍轮出降温,尽管成交率继续逐步下降,但是成交均价基本稳定,企业按需采购。目前正处于抛储初期,市场预期不一致,棉价下跌,部分企业呈观望态度。但由于3-4 月是传统的纺织旺季,纱线企业产销率较高,开机率回升,布厂采购积极,纱线销售顺畅,预计棉花需求将支撑棉价。

总体而言,尽管郑棉受储备棉轮出与大宗商品整体回调影响,短期压力较大,但内有储备棉高成交率和纺织旺季拉动,外有国际棉价支撑,国内棉花价格难以走跌。棉价底部支撑明显,技术上支撑位在14600-15000元/吨之间。在供给充足和5月仓单巨量交割压力下,预计调整行情持续,或至5月中旬。

华安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。