南美大豆产量预测数据进一步上调,令油籽市场承压。2016/17年度迄今为止,南美大豆产区天气形势大体不错,提振大豆单产及产量潜力。目前巴西大豆收割工作已经完成近三分之二,受益于好天气,大豆单产理想,促使分析机构继续上调巴西大豆产量预测数据。巴西植物油行业协会(ABIOVE)预计2016/17年度巴西大豆产量达到1.073亿吨,比上年的9610万吨增长11.7%。咨询机构AgroConslut公司预计2016/17年度巴西大豆产量达到创纪录的1.11亿吨,高于该公司2月份预测的1.078亿吨。AgRural预计2016/17年度巴西大豆产量将达到创纪录的1.07亿吨,高于该公司2月初预测的1.054亿吨。相比之下,美国农业部在3月份供需报告中预计2016/17年度巴西大豆产量达到创纪录的1.08亿吨,比上月预测值高出400万吨,比上年增加1150万吨。

阿根廷布宜诺斯艾利斯谷物交易所本周把2016/17年度阿根廷大豆产量预测数据从5480万吨上调至5650万吨,高于上年的5600万吨,主要原因是大豆主产区降水良好,土壤墒情理想。

美国农业部预期新季大豆播种面积增加

美国农业部将于3月31日发布播种意向预测报告。经纪商INTLFCStone公司预计今年春季美国农户将播种8730万英亩大豆,这将是创纪录的水平,高于去年的8340万英亩。美国经纪商和研究机构——艾伦代尔公司(Allendale)对农户进行的调查结果显示,今年业部上月曾预计今年美国大豆播种面积为8800万英亩。

美国农户可能种植约8882.5万英亩大豆,比上年增加6.5%。美国农

第一部分行情回顾

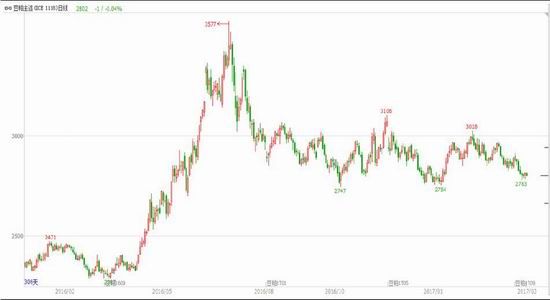

图1:CBOT大豆主力连续

资料来源:文华财经

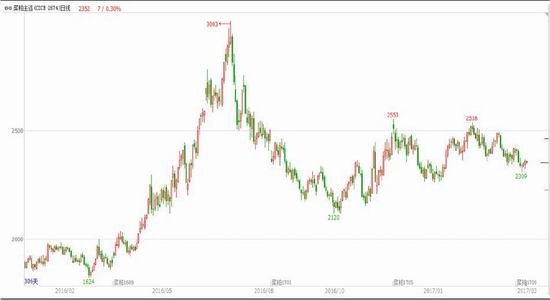

图2:豆粕主力连续

资料来源:文华财经

图3:菜粕主力连续

资料来源:文华财经

第二部分粕类基本面

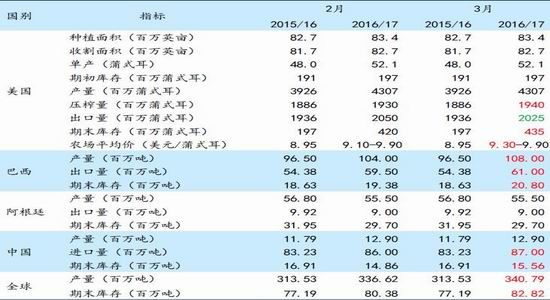

1.月度供需报告(大豆)

表13月供需报告大豆数据汇总

美国农业部3月供需报告,对市场影响偏空。

1、上调2016/17年度美国大豆压榨量至19.40亿蒲式耳,同时下调2016/17年度美国大豆出口量至20.25亿蒲式耳。但压榨量的上调并没有盖过出口量的下调影响,导致期末库存上调至4.35亿蒲式耳。2、上调2016/17年度巴西大豆产量至1.08亿吨,出口量至6100万吨,期末库存至2080万吨。

3、上调2016/17年度中国大豆进口量至8700万吨,期末库存至1556万吨。4、上调2016/17年度全球大豆产量至3.4079亿吨,期末库存至8282万吨。

图4:美国大豆供需平衡表(单位:百万吨)

资料来源:美国农业部、信达期货研发中心

2、月度压榨报告

美国全国油籽加工商协会(NOPA)月度压榨报告显示,美国2月大豆压榨量低于市场预期,创下去年9月以来最低。NOPA数据显示,美国2月大豆压榨量为1.42792亿蒲式耳,低于1月的1.60621亿蒲式耳,亦低于去年同期的1.46181亿蒲式耳。分析师此前预期美国2月大豆压榨量为1.46091亿蒲式耳,预估区间为1.42567-1.51871亿蒲式耳,预估中值为1.45亿蒲式耳。

图5:2月美国大豆压榨量同比变化 单位:千蒲式耳

资料来源:美国农业部,信达期货研发中心

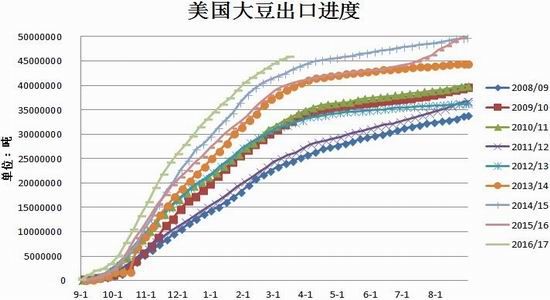

3、周度出口销售报告(WeeklyExportSales)

美国农业部周度出口销售报告显示,截至3月16日当周,美国2016/17年度大豆出口净销售738,200吨,2017/18年度大豆出口净销售79,900吨。当周,美国2016/17年度大豆出口装船575,900吨。

图6:美国大豆出口销售进度 单位:吨

资料来源:美国农业部,信达期货研发中心

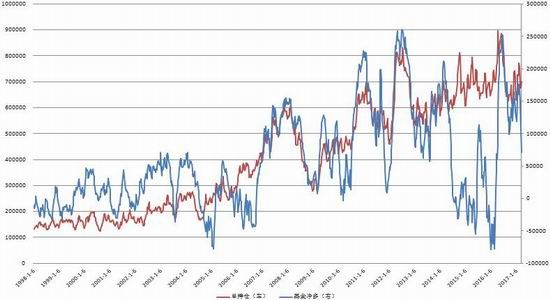

4、CFTC商品基金持仓

美国商品期货交易委员会(CFTC)的报告显示,截至3月21日,商品基金在CBOT大豆期货总持仓为699616手,较3月14日增加23602手。其中,基金多头持仓为183694手,增加-17338手;基金空头持仓为112737手,增加17183手;净多持仓为70957手,增加-34521手。

表1CFTC大豆总持仓变化情况(单位:手)

图7:CFTC大豆期货总持仓与基金净多持仓 单位:手

资料来源:海关总署,信达期货研发中心

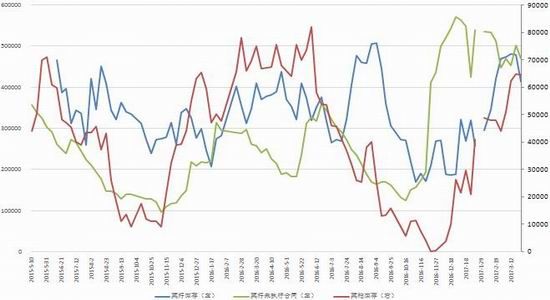

5、油厂库存与开机率

2017年第12周(截止3月26日),国内沿海主要地区油厂进口大豆库存量继续下降,当周进口大豆总库存量309.71万吨,较上周减少30.21万吨,降幅8.88%,较去年同期下降12.78%。3月底油厂开机率回升,但大豆将到港也将增加,预计下周大豆库存量下降速度将放缓。

虽然本周油厂开机率有所下降,但因豆粕终端需求疲软,加上期货走势疲软,买家入市谨慎,豆粕成交清淡,提货速度也非常缓慢,令本周豆粕库存量继续增加,豆粕未执行合同量则继续下降,截止3月26日,国内沿海主要地区油厂豆粕总库存量83.96万吨,较上周增加6.55万吨,增幅8.46%,较去年同期增长7.82%。当周豆粕未执行合同314.35万吨,较上周减少65.19万吨,降幅17.17%,但较去年同期增长20.62%。下周,油厂开机率将小幅回升,而豆粕出货速度依旧缓慢,预计豆粕库存量将继续保持增长趋势。国内油厂开机率有所下降,全国各地油厂大豆压榨总量1526600吨(出粕1213647吨,出油274788吨),较上周减少66800吨,降幅4.19%,当周大豆压榨产能利用率为46.47%,较上周减少2.03%。因期货市场持续走弱,且终端需求疲软,油厂豆粕及豆油出货缓慢,令部分油厂豆油或豆粕胀库被迫停机,也有一些油厂因大豆未接上而停机。不过,一些经过一段时间停机的油厂,陆续将在月底或下月初恢复开机,下周油厂开机率小幅回升,压榨量或在155万吨左右。进入4月份,大豆到港放大,以及油厂为确保合同的执行,油厂开机率将提升。

图8:沿海地区油厂大豆库存、豆粕库存及豆粕未执行合同 单位:万吨

资料来源:天下粮仓,信达期货研发中心

因新到港进口菜籽尚未卸货,截止3月27日,国内沿海进口菜籽总库存继续下滑至51.5万吨,较上周减少7.6万吨,降幅12.86%,较去年同期增长20.61%。其中两广及福建地区菜籽库存减少至41.3万吨,较上周下降13.78%,较去年同期增加0.97%。广西枫叶与厦门银祥各到港一船菜籽,尚未卸货,下周卸货之后,港口菜籽库存将重新回升。

图9:两广及福建油厂菜籽库存、菜粕库存及未执行合同 单位:吨

资料来源:天下粮仓,信达期货研发中心

6、养殖消费

目前北方生猪供应相对紧张,外调较多,企业收购难度增加。生猪价格小幅上扬。环比上涨0.25元/斤,涨幅1.6%。但市场消费疲软,屠宰企业利润较低,提价收购较为谨慎。南方生猪供应相对宽松,且市场需求疲软未改,猪价依旧受抑制。养殖户在近期猪价上涨后,出栏积极性有所恢复,但下游鲜销市场走货不畅,企业多有压价意图,导致周五猪价滞涨回落。但经过持续下跌,猪价已经达到阶段性低位。猪价整体再度下跌空间也不大,短期或以稳中震荡调整为主。

生猪价格:生猪价格涨至15.66元/公斤,上涨1.6%;同比下跌18.5%。市场供应稍紧,猪价小幅上涨。

仔猪价格:仔猪价格涨至48.64元/公斤,环比上涨0.8%,同比上涨23.3%。受生猪价格调整影响,使得养殖户对仔猪补栏的观望情绪增加,补栏热情减缓,仔猪价格将会小幅调整。

猪肉价格:国内猪肉集贸市场价格跌至26.54元/公斤,环比下跌1.0%,同比下跌8.0%。市场无实际利好提振,猪肉需求持续疲软,肉价小幅下跌。

猪粮比价:猪粮比价涨至9.09:1,环比上涨了0.2%,同比下跌7.71%。

图10:全国22省市猪粮比价、仔猪平均价、生猪平均价和猪肉平均价 单位:元

资料来源:中国畜牧业信息网,信达期货研发中心

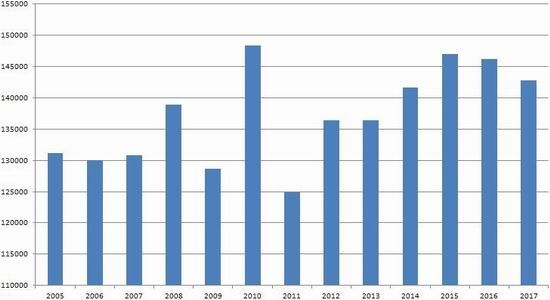

截至2月末,国内生猪存栏量为3.5597亿头,环比下降0.2%,同比下降2.93%,能繁母猪存栏量为3633万头,环比下降0.49%,同比下降3.38%。

图11:国内生猪及能繁母猪存栏量 单位:万头

资料来源:中国畜牧业信息网,信达期货研发中心

信达期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。