从国际棉花市场走势来看,纽约棉价一方面受制于新棉增加的预期,另一方面又获得中国采购,出口旺盛的支撑中。相对而言,国内郑棉略显疲软,高企的商业库存、国储的抛储,让现阶段国内棉花供给量处于充裕局面中。与之相比,国内棉纺需求相对乐观,企业订单增加,棉纱库存创历史低位,这对棉花需求有一定提振作用。现阶段,对于郑州棉花最大的压力来自于与日俱增的仓单实盘压力。近期随着郑棉的回落,期现基差开始扩大,目前郑棉仓单价格与储备棉、现货棉的优势并不突出,后期随着郑棉价格的走低,仓单棉的价格优势或将凸显,郑棉或将止跌回升。

一、行情回顾

3月份,国内外棉花市场走势分化,纽约棉价在高位宽幅震荡。良好的出口需求、美元回落,中国进口的增加等等利多因素提振国际棉价。不过市场普遍认为新年度美国棉花种植面积将会大幅增加,这也抑制了国际棉价的反弹空间。与之相比,国内郑棉市场高位回落,其疲软走势较为明显。国储拍卖成为郑棉下挫的导火索。拍卖成交率大幅下滑,国内棉花工业库存增加明显,以及国内郑棉仓单数量创新高,诸多不利因素共振,棉花价格承压走低。

图:国内外棉花主力合约走势

数据来源:文华财经、国信期货研发部

二、美棉出口增加新季种植面积增幅明显

USDA3月供需预测报告调高全球棉花产量6.5万吨至2301.8万吨,调低全球消费量2万吨至2447.9万吨,调高全球期末库存12.6万吨至1970万吨。其中美国棉花产量上调5.9万吨至375.1万吨,出口量上调10.9万吨至287.4万吨,期末库存下调6.5至98万吨。

表:全球2016/2017年度产销存预测(3月) 表:美国2016/2017年度产销存预测(3月)

数据来源:USDA 国信期货研发部

随着新季棉花即将播种,市场各方对于新年度美国棉花种植面积均有较高的预估。据彭博社最新消息,受邀参与调查的贸易商及分析师将17/18年度美国棉花种植面积预期定位在1190万英亩,较16/17年度1007万英亩增加183英亩,增幅达18%。如调查符合当年实际,那么17/18年度美棉面积将创自2011/12年度(1231万英亩)以来新高。此前,USDA农业展望论坛的预测是1150万英亩,NCC的预测是1100万英亩。

三、美棉出口持续旺盛,中国需求成为关键

出口方面,2016/17年以来,沉寂了多年的美国棉花出口市场出现回暖迹象,截止到3月16日美国棉花出口量继续走高,同比前两年仍有进一步增加。截止到3月16日美国陆地棉累计出口748万包,2015/16年度同期累计出口423万包,2014/15年度同期累计出口548万包。

图:美棉出口累计装运情况 图:美棉出口中国累计装运情况

数据来源:USDA 国信期货研发部

美棉的出口旺盛要得益于中国采购的大幅增加,截止到3月16日美棉出口到中国累计132万包,2015/16年度同期仅为24万包,2014/15年度同期为124万包。

四、国内棉花短期供给充裕,长期仍有缺口

数据显示,2月底国内棉花工商业库存合计约300万吨,超过上年储备棉投放前期(2016年4月底)的库存水平150万吨。国家棉花市场监测系统抽样调查显示,截至3月9日,被抽样调查企业棉花平均库存使用天数约为30.3天(含到港进口棉数量),环比减少3.6天,同比减少4.2天。推算全国棉花工业库存约63.4万吨,环比减少9.5%,同比减少11.6%。可见短期国内棉花供给相对充裕。

图:我国工业库存情况 图:我国商业库存情况

数据来源:wind 国信期货研发部

有专业人士预估,截至2月底,全国商品棉周转库存约205万吨(其中70%以上在疆内)。预计至2月底,剩余待售地产棉50万吨左右(货在轧花厂仓库)。3-9月份还能进口外棉约54.5万吨。综合推算,不计储备棉轮出量,2017年3-9月份棉花供给总量为205+50+54.5=309.5万吨;从消费量上看,2016/17年度前6个月产销形势比较好,印巴、越南等进口纱与国产纱大幅倒挂,储备棉的轮出又大幅降低纱厂成本的情况下,预计月均棉花消费将达到70-72万吨,全年度约840-860万吨,3-9月共需棉花490-504万吨。因此在3-9月份,国内棉花供需仍有一定缺口。

五、国储棉抛储,量价齐降

据了解,储备棉轮出进入了第三周,成交率明显回落,与之相比,成交价格也大幅回落。国储棉拍卖呈现出量价齐跌的局面。今年储备棉竞拍较往年热度下降,主因就是市场商品棉库存过剩,明显高于去年同期。在市场资源丰富的前提下,纺企可选择性增多,自然对储备棉的兴趣有所减少,并且储备棉在经过竞价销售、出库、运输等成本后,与商品棉价格差异不是很大,这也导致纺企竞拍的积极性在下降。

据了解,近期大多数贸易商理性对待储备棉轮出,大量存棉赌市的越来越少。对于贸易商来说,拍储的目的就是赚取差价,前段时间的拍储,让不少贸易商差点“翻船”,3月22日郑棉主力合约CF1705跌破15000元/吨大关。截至22日,黄河流域“双29”、“双30”新疆手采棉主流价格16500-16700元/吨(提货、毛重),价格保持平稳。虽然市场优质棉不多,但高品质新疆棉价格始终涨不上去。引发市场担忧。

综上所述,尽管近期储备棉价格走向趋稳,但市场认识尚难统一,表现在储备棉竞拍上的犹豫态势。

因此,预计近期储备棉升温或较缓慢,价格或维持振荡一段时间。。

图:抛储成交量与成交比例 图:抛储成交价格

数据来源:wind 国信期货研发部

六、棉花进口同比增加内外价差缩小

据海关统计,2017年2月份,我国棉花进口数量13.81万吨,环比增长20.2%,同比增长145.7%;平均进口价格1840美元/吨,较1月上涨41美元,涨幅2.3%,同比上涨4.2%。2016/17年度前6个月共进口55.32万吨,同比增长7%。2017年前2个月共进口25.35万吨,同比增长66.7%。2月我国棉纱进口17.35万吨,同比增加49.61%,环比略减0.47%。2016/17年度前6个月我国累计进口棉纱102.3万吨,同比增长0.76%。2017年前2个月,我国累计进口棉纱34.78万吨,同比增加25.34%。随着内外棉价差的缩小,中国采购棉花的步伐或将减弱。

图:我国棉花单月进口量 图:内外棉价差

数据来源:wind 国信期货研发部

七、棉纺开工逐步转暖,市场需求转旺

2017年国内棉纺企业需求增加明显,企业订单、开工都好于上一年度。总体来看纺织需求保持稳定,开工率好于去年同期,据统计局数据显示,2月份全国纱、布产量同比分别增长12.56%和11.76%。春节过后,皮棉销售市场较节前好转,销售量价均有上升,但因棉价上涨、储备棉3月轮出等因素影响,纺织企业采购谨慎,仅有急等用棉企业购进棉花。全国棉花商业库存总量约242.98万吨,较上月减少24.82万吨,减幅9.3%。中国棉花价格指数(CCIndex3128B)月均价为15980元/吨,环比上涨197元/吨,涨幅1.2%;同比上涨3729元/吨,涨幅30.4%。

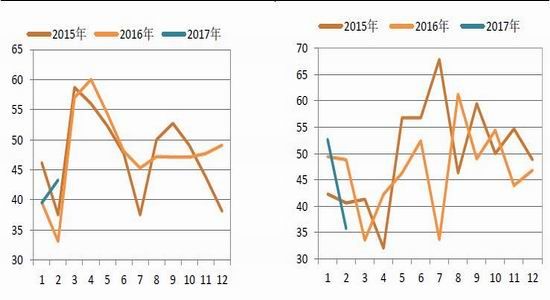

图:棉纺PMI 图:新增订单

数据来源:wind 国信期货研发部

2017年2月中国棉纺织景气指数为48.84,与2017年1月相比提高1.32。随着节日气氛的散去,多数纺织企业陆续开工生产,相比往年,今年纺企进入状态较早。从历史指数可看出,2016年棉纺织景气状况基本平稳震荡,个别月份受棉价影响波幅加大,今年2月抬头势头明显。

图:开工率 图:棉纱库存

数据来源:wind 国信期货研发部

2月生产指数49.93,较1月提升4.45。根据中棉行协调研了解,2月份,企业订单良好,进入状态较早,除部分地区个别小型企业由于人员流失、产品竞争力不足等原因关厂停产外,开工率普遍较高。有企业表示,年前接到的订单就已排满上半年。整体来说,2月份,企业生产情况较为乐观。由于企业产品销售进度加快,下游订单增加,2月棉纺织企业产品库存相对较低。根据中棉行协调研了解,被调研企业中约50%的企业产品库存在一周左右,约43%的企业产品库存在15天左右。由于企业销售相对乐观,产品基本随产随销,厂内产品有库存也是由于某批订单未全部完成保留的库存。普通纯棉大陆产品的价格较差别化产品优势不明显,生产量降低,库存量低位。3月份在某纺织品会上,参展的纺织企业表示,现在企业的棉纱库存为零,有很多订单都已经收了预付款却要延迟发货时间。尽管企业已经开足马力,全力生产,依旧无法满足所有客户需求,如此忙碌的现象可谓近年少有。可见目前国内棉纺企业需求相对旺盛。

八、实盘压力凸显CF1705合约弱势难改

截止到3月24日,国内郑州商品交易所棉花仓单数量为3169张,有效预报2845张,两者共计6014张。目前国内郑州棉花仓单数量创2010年以来峰值。巨量仓单是压制期货价格的主要因素,仓单数量的持续增长成为压制期货价格的重要砝码。对于CF1705而言,实盘压力重重,目前这些仓单仍未有好的去处。因此在CF1705退市前,该合约仍将处于弱势中。当期货价格下跌到+升水也低于抛储价格的时候,纺织企业、中间商、资金就会蜂拥而至,毕竟仓单的性价比还是要高于储备棉和其他现货资源,届时20万吨仓单对于趋之若鹜的企业而言将不再是一道不可跨越的门槛儿。一旦仓单开始大幅期转现(纺织企业作为原料采购),期货价格将失去压制,从而恢复上涨行情。

图:棉花仓单 图:基差分布

数据来源:wind 国信期货研发部

九、行情展望

从国际棉花市场走势来看,纽约棉价一方面受制于新棉增加的预期,另一方面又获得中国采购,出口旺盛的支撑中。相对而言,国内郑棉略显疲软,高企的商业库存、国储的抛储,让现阶段国内棉花供给量处于充裕局面中。与之相比,国内棉纺需求相对乐观,企业订单增加,棉纱库存创历史低位,这对棉花需求有一定提振作用。现阶段,对于郑州棉花最大的压力来自于与日俱增的仓单实盘压力。近期随着郑棉的回落,期现基差开始扩大,目前郑棉仓单价格与储备棉、现货棉的优势并不突出,后期随着郑棉价格的走低,仓单棉的价格优势或将凸显,郑棉或将止跌回升。

技术上看,CF1705合约下方强支撑在14700。如果期价在该位置止跌,仓单出现减少,可以尝试性多单,否则,仍以低位震荡对待。

国信期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。