主要结论

近期动力煤期货价格继续走高,虽然两会结束,产区产量开始逐渐释放,但受到煤矿专项检查延续到年底影响,煤矿安全检查不断升级,产量释放远慢于预期。目前电厂补库处于低位,库存量较去年同期下降11%左右,创近三年以来历史同期最低值,存煤可用天数维持较低水平,下游电厂补库较为积极。发改委表示煤炭价格不存在大涨基础,缓解放开煤矿276个工作日限产以来供应宽松的局面,价格不断冲高后,继续上涨动能不足。

近期,受到产区产能释放缓慢及钢厂开工复产增加影响,焦炭现货价格上涨明显,钢厂利润维持高位,对焦炭需求的增加导致利润往焦化企业做部分转移,缓解焦化企业微利局面。焦炭焦煤期货价格受到现货上涨影响,维持平台走高。

随着煤矿开工率逐步恢复,供应相对宽松的大局面不会改变。动力煤期货1705合约持续上涨,补涨现货价格,移仓缓慢,后期将不断移仓远月,调整压力加大。后期有望试探580-600附近支撑,另外,4月大秦线检修有望开启,预期对供给产生影响,动力煤高位整理为主,维持震荡思路操作。

从焦炭焦煤市场来看,受到钢厂开工增加及煤炭产能释放缓慢影响,双焦现货维持强势,另外,焦化企业利润维持低位,钢厂高利润有部分转移到焦化迹象,后期双焦高位整理为主,期现缓慢上行,注意移仓情况。

一、期货行情回顾

近期动力煤期货价格继续走高,虽然两会结束,产区产量开始逐渐释放,但受到煤矿专项检查延续到年底影响,煤矿安全检查不断升级,产量释放远慢于预期。目前电厂补库处于低位,库存量较去年同期下降11%左右,创近三年以来历史同期最低值,存煤可用天数维持较低水平,下游电厂补库较为积极。发改委表示煤炭价格不存在大涨基础,缓解放开煤矿276个工作日限产以来供应宽松的局面,价格不断冲高后,继续上涨动能不足。

图:动力煤期货1705合约走势图

数据来源:文华财经 国信期货研发部

近期,受到产区产能释放缓慢及钢厂开工复产增加影响,焦炭现货价格上涨明显,钢厂利润维持高位,对焦炭需求的增加导致利润往焦化企业做部分转移,缓解焦化企业微利局面。焦炭焦煤期货价格受到现货上涨影响,维持平台走高。

图:焦炭1705合约走势

数据来源:文华财经 国信期货研发部

图:焦煤1705合约走势

数据来源:文华财经 国信期货研发部

二、动力煤基本面分析

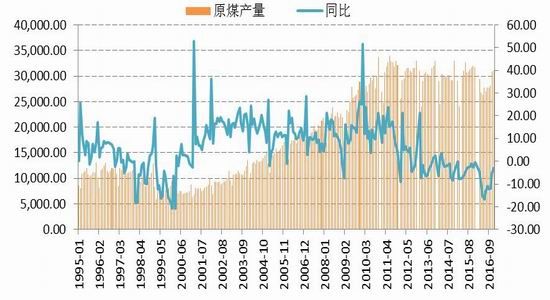

2.1煤炭产量降幅明显收窄

自2016年9月恢复330政策后,煤炭产量释放加快,10月产量达到2.8亿吨,与4-6月的平均2.6-2.7亿吨的水平出现明显上涨,到11月产量达到3亿吨,12月产量进一步增长到3.1亿吨,恢复到煤炭市场未采取276政策的平均水平。随着限产政策的退出,在较高利润的刺激下,产量供应逐步释放。

1-2月原煤产量5.1亿吨,同比下降1.7%,降幅比上年同期收窄4.7个百分点。日均产量859.0万吨,与2016年同期基本持平(2016年为闰年,2月份为29天),在多项政策影响下,逐渐恢复到正常生产水平,远小于276工作日时平均月度减产10%左右的水平。

受到去年煤炭价格大幅上涨影响,煤炭去产能目标减轻。3月5日,发改委在人大会之前发布工作报告指出,中国2017年继续实施积极的财政政策,并提出了2017年煤炭去产能目标,即今年煤炭去产能目标为1.5亿吨。据工信部此前的数据,2016年煤炭行业的去产能任务是2.5亿吨,2017年的煤炭去产能目标较上年压减了1亿吨。

图:原煤产量增速加快

数据来源:wind 国信期货

图:动力煤供应相对宽松

数据来源:wind 国信期货

随着煤炭去产能加快,产能利用率上升,在一定程度减少煤炭下滑速度。另外330政策在煤炭供暖季节结束后继续执行,缓解市场供给偏紧的压力。

2.2库存开始缓慢增加

受到两会前煤矿安全检查不断升级,多家煤矿被责令停产,加剧了煤炭供不应求的局面,煤价也因此出现超预期上涨,在两会结束后,煤矿复产将会加快。

从前面1-2月全国原煤产量数据来看,基本恢复到执行276政策前的产量,虽然港口库存下滑较强,但后期北方供暖需求已经结束,需求有所弱化,国有重点煤炭库存有所反弹,另外神华及中煤库存增加明显,后期供应将相对充足,缓解市场压力。

图:国有重点煤矿库存

数据来源:wind 国信期货

图:神华与中煤库存情况

数据来源:wind 国信期货

2.3水电供给将逐渐加快

前期火电增长较快,水电同比下降,刺激电煤需求及价格上涨。冬季(2016年12月-2017年2月)全国平均降水量38.0毫米,比常年同期(40.8毫米)偏少7%。受此影响,1-2月份,火力发电同比增长7.0%,增速与上年12月份基本持平;水力发电同比下降4.7%,降幅比上年12月份扩大1.0个百分点。

从5月开始,水电供应高峰逐渐来临,水电供给增加,替代部分火电需求。峰值时水电发电量占火电的三分之一,对火电供给造成压力。

图:水电供应高峰来临

数据来源:wind国信期货

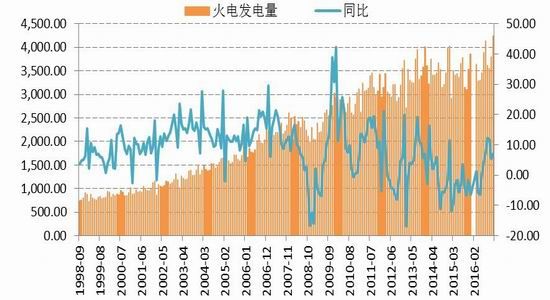

2.4煤电过剩压力加大

近年来,我国煤电设备利用率由于新增装机快速增长但全社会用电量增幅放缓而持续下降,火电设备利用小时数从2011年的5294小时降至2016年的4165小时,产能过剩形势日趋严峻。因此,发改委、能源局从2016年以来多次出台政策严控产能过快增长,促进煤电领域供给侧改革。

在环保及产能过剩压力下,火电去产能压力明显。两会政府工作报告里面,李克强总理表示,今年要达到火电去产能5000万千瓦目标,淘汰、停建、缓建煤电产能,以防范化解煤电产能过剩风险,提高煤电行业效率,为清洁能源发展腾空间。

图:火电发电量处于高位

数据来源:wind 国信期货

在煤炭价格快速上涨压力下,火电发电量预计将有所回落,清洁能源替代加快。3月17日,中电联常务副理事长杨昆在2017年经济形势与电力发展预测会上表示,2016年,煤电企业利润出现断崖式下跌,五大发电集团煤电利润同比下降68.6%;2017年,煤电产能过剩风险显现,燃煤发电企业或面临全面亏损。2016年煤电企业利润出现断崖式下跌,五大发电集团煤电利润同比下降68.6%,且降幅呈不断扩大的趋势。按2017年四大央企煤炭长协基准价格535元/吨计算,2017年燃煤发电企业将面临全面亏损。

随着我国新能源发电快速发展,“十二五”后期开工建设的煤电和核电机组的集中投产,煤电利用小时数继续下降。同时,随着电力体制改革和煤炭供给侧结构性改革的持续推进,发电企业同时面对机组利用小时数下降、计划用电量减少、市场交易电量价格降幅大、电煤价格持续高位等多重压力,全面亏损风险加大,将进一步刺激火电去产能,同时提高清洁能源市场发展。

2.5期货价格贴水较大

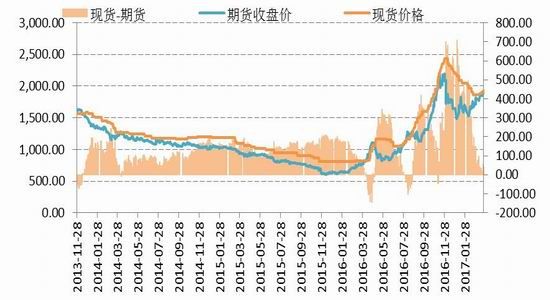

截止3月23日,动力煤1705贴水现货55元附近,维持较高水平,现货价格上涨,期货跟涨较为缓慢,同时对进一步走高较为谨慎,期现价格拉大。

图:动力煤期货货价格走势

数据来源:wind 国信期货研发部

三、焦煤基本面分析

3月,炼焦煤市场维持弱势,多处于观望之中,炼焦煤现货继续下跌,京唐港主焦煤(A9%,V26%,0.4%S,G87,Y15mm)澳大利亚产库提价1440元/吨,京唐港主焦煤(A8%,V25%,0.9%S,G85)山西产库提价(含税)1510元/吨。

图:京唐港焦煤价格

数据来源:WIND 国信期货研发部

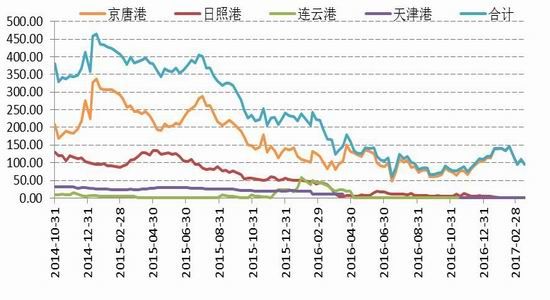

焦煤港口小幅攀升,截止3月17日当周,北方四港口(天津港、京唐港、连云港、日照港)的焦煤库存量上升到95.8万吨。

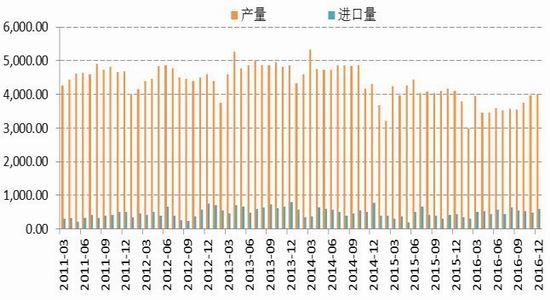

图:焦煤月度产量及进出口

数据来源:WIND 国信期货研发部

图:焦煤港口库存总量

数据来源:WIND 国信期货研发部

截至3月24日,焦煤期货较现货低99元/吨,受到期货价格上涨,现货价格下跌,基差缩小(以京唐港进口澳洲主焦煤库提价为基准)。

图:焦煤期现价差

数据来源:WIND 国信期货研发部

四、焦炭基本面分析

1-2月全国焦炭产量6926万吨,较去年同期上涨了4.6%。同期,全国生铁产量11354万吨,同比增长5.6%;粗钢产量12877万吨,同比增长5.8%。焦炭产量增长速度远远低于钢厂产量增长速度。

图:中国焦炭月度产量

数据来源:WIND 国信期货研发部

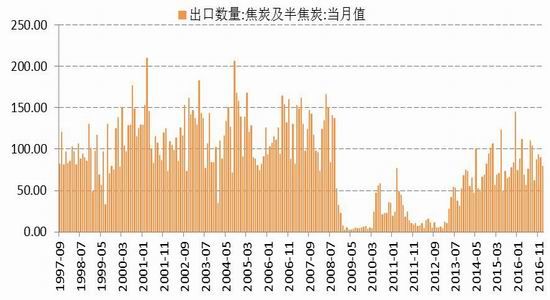

图:中国焦炭月度出口量

数据来源:WIND 国信期货研发部

主要港口焦炭库存维持低位,截至3月17日当周,天津港焦炭库存维持166万吨,连云港、日照港维持较低水平。

同时,钢厂开工率有所下降,焦炭库存降低到9天左右,继续下滑。

图:主要港口焦炭库存量

数据来源:WIND 国信期货研发部

图:国内钢厂库存可用天数

数据来源:WIND 国信期货研发部

在环保压力下,焦化厂开工率继续下降,同时钢厂开工维持较低水平,也在一定程度打压需求。

图:天津港一级冶金焦价格(单位:元/吨)

数据来源:WIND 国信期货研发部

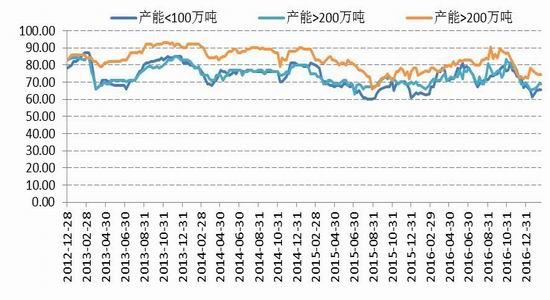

图:焦化企业开工率水平

数据来源:WIND 国信期货研发部

截止3月24日,焦炭期货较现货低42.5元/吨,期货贴水回落明显,受到期货价格上涨速度快于现货影响(现货以天津港准一级冶金焦平仓价为基准)。

图:焦炭期现价差(单位:元/吨)

数据来源:WIND 国信期货研发部

五、后市分析

随着煤矿开工率逐步恢复,供应相对宽松的大局面不会改变。动力煤期货1705合约持续上涨,补涨现货价格,移仓缓慢,后期将不断移仓远月,调整压力加大。后期有望试探580-600附近支撑,另外,4月大秦线检修有望开启,预期对供给产生影响,动力煤高位整理为主,维持震荡思路操作。

从焦炭焦煤市场来看,受到钢厂开工增加及煤炭产能释放缓慢影响,双焦现货维持强势,另外,焦化企业利润维持低位,钢厂高利润有部分转移到焦化迹象,后期双焦高位整理为主,期现缓慢上行,注意移仓情况。

国信期货 徐超

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。