摘要:成本方面,当前原油市场偏空因素利空打压,油价短期偏弱下探走势,对PTA成本端支撑减弱。供需方面,PTA生产亏损幅度增大,PTA负荷率下降,而下游聚酯负荷率维持偏高水平,当前PTA动态供应偏紧,PTA供需面偏利好。预计PTA短期受成本端油价下跌拖累呈偏弱震荡走势,但下跌空间受限;建议在PTA主力合约期价跌至5000以下时逢低偏多思维参与。

一、当前行情走势

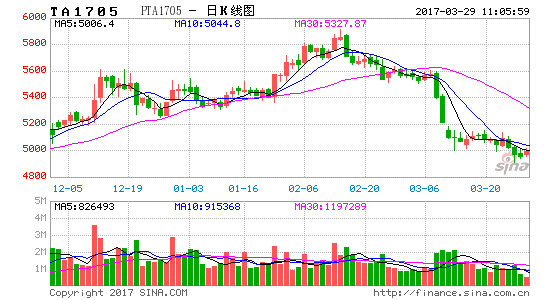

图1-1PTA主力合约日K走势图

数据来源:文华财经、神华研究院

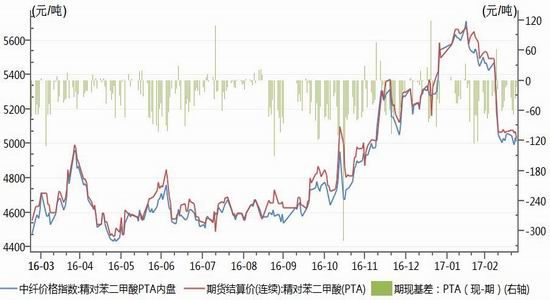

图1-2PTA现货价格及期现基差

数据来源:Wind资讯、神华研究院

上周PTA呈偏弱震荡走势,主力合约1705期价周五收盘至5024元/吨,较前周末下跌86元/吨,周跌幅1.68%,持仓减少31.62万手至174.6万手。现货方面,上周主流PTA价格累计下跌45元至5015元/吨,主力合约1705期货价贴近现货价。

二、PTA基本面解析

1、当前利空因素打压油价,油价短期震荡下探走势

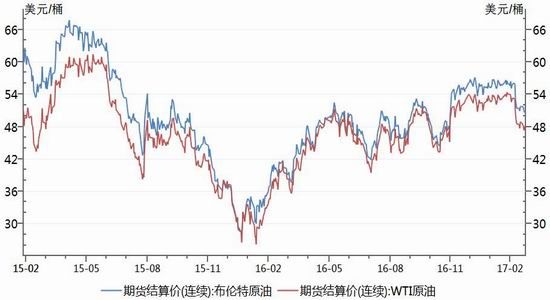

图2-1WTI及布伦特原油期价

数据来源:Wind资讯、神华研究院

上周油价呈偏弱震荡走势,美国WTI5月原油期价累计下跌2.27%收于48.14美元/桶。油价短期受美国油库存数据及原油产量上升利空打压,美国能源信息署(EIA)具体数据显示,美国3月17日当周EIA原油库存增加大幅高于预期的300万桶,实际增加495.4万桶至5.331亿桶,创下历史新高。这是EIA原油库存在过去11周里第10次增长。尽管欧佩克成员国及非欧佩克产油国联手采取了减产措施,但受美国产量增长的影响,投资者仍旧担心原油市场将面临供应过剩的压力。美国石油钻井数连续10周录得增加,具体数据显示截至3月24日当周的石油钻井总数增加21口至652口,为1月以来最大周度增幅,前值为631口。数据公布后,美布两油短线下挫。当前原油市场偏空因素利打压油价,预计油价多可能偏弱下探至45美元/桶附近。

2、PTA生产亏损幅度增至190元/吨

上周PTA现货价格下跌45元至5015元/吨,而上游原料PX窄幅震荡,当前PTA动态生产亏损增至190元/吨。

图2-2 国内PTA生产利润

数据来源:Wind资讯、神华研究院

3、PTA开工率下滑,下游开工率维持高位,PTA动态供应偏紧

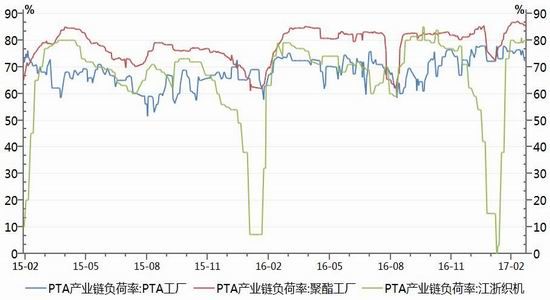

图2-3 PTA、下游聚酯及终端江浙织机负荷率

数据来源:Wind资讯、神华研究院

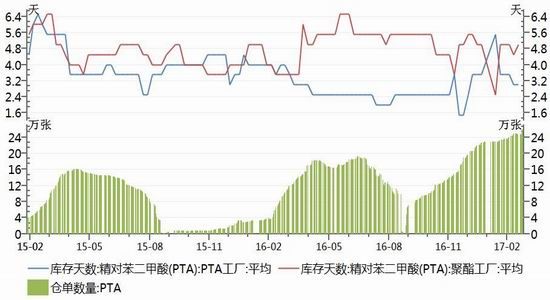

图2-4 PTA注册仓单及厂商库存

数据来源:Wind资讯、神华研究院

上周PTA负荷率下降3.77%至72.37%,下游聚酯负荷率持稳在86.2%相对高位,终端纺织负荷率持稳在80%附近。当前PTA生产亏损幅度约190元/吨,PTA厂商生产积极性受挫,PTA负荷率已出现下降迹象;目前PTA动态供应偏紧。库存方面,PTA工厂库存维持在3天左右,处中低水平,而下游聚酯库存维持在5天左右,处中偏高水平;截至3月24日,PTA注册仓单相对前周末增加1.09万张至25.93万张,创阶段性新高,但随着期价贴近现货价,仓单流入趋向下降。

三、后市展望及策略

图3-1 PTA主力合约周K走势图

数据来源:文华财经、神华研究院

技术上,5、10日均线趋向走平,MACD绿柱缩短;KDJ三线超卖区交叉,短期技术偏空但处超卖状态。结合基本面来看:成本方面,当前原油市场偏空因素利空打压,油价短期偏弱下探走势,对PTA成本端支撑减弱。供需方面,PTA生产亏损幅度增大,PTA负荷率下降,而下游聚酯负荷率维持偏高水平,当前PTA动态供应偏紧,PTA供需面偏利好。预计PTA短期受成本端油价下跌拖累呈偏弱震荡走势,但下跌空间受限;建议在PTA主力合约期价跌至5000以下时逢低偏多思维参与。

神华期货 陈进仙

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。