豆类油脂市场周评

1.国际市场动态

过去一周,美豆期价震荡下行跌破980美分的重要支撑。近期国际大豆市场受南美丰收预期及美国种植面积扩大预期的双重利空影响。巴西和阿根廷大豆收割期间还没有出现较严重的天气或物流问题。本周五,美国农业部将公布种植意向报告,市场普遍预期美国播种面积可能上调至8800万英亩,较上一年增加6.7%。但上周美国农业部公布的周度出口销售报告显示,截至3月16日当周,美豆2016/17年度大豆出口销售净增73.8万吨,高于市场预估的35-55万吨的预估区间。制约了美豆期价的跌幅。

南美市场,今年以来雷亚尔曾于2月15日触及3.05676.雷亚尔升至直接导致巴西国内大豆价格的下跌,是导致巴西豆农严重惜售的重要因素,也使得正处于收获季节的巴西新作大豆出货节奏相对放慢,也一度成为美豆淡季持续强劲的主要原因。现阶段伴随着巴西大豆收获天气的持续良好以及收获进度持续推进,2016/17年度巴西大豆产量将基本定格在1.07-1.1亿吨之间,丰产题材持续为市场所消化,但由于豆农的持续惜售,使得巴西新豆创纪录的产量难以与收获进度同步,且无法迅速进入流通环节,这就意味着巴西新豆销售周期的再度延长,并施压今年下半年上市的美豆新作。

阿根廷布宜诺斯艾利斯谷物交易所称,截至3月16日当周,尽管近期出现降雨,但是交易所的周度调查显示70%大豆种植区的土壤墒情处于有利到理想的状态。此外,由于2月份和3月初天气多雨导致低洼地区出现洪水,15%的土壤水分过高。积水过多的地区集中在布宜诺斯艾利斯省、康多巴省,以及阿根廷东北部和西北部的边缘地区。交易所本周继续预测2016/17年度阿根廷大豆产 量为5480万吨,和上周预测值持平,比2015/16年度的产量5600万吨减少2.1%。但是交易所不排除今后调高大豆产量的可能性。

CFTC发布的报告显示,投机基金在大豆期货和期权市场连续四周减持净多单。截至2017年3月21日的一周,投机基金在CBOT大豆期货以及期权部位持有净多单65669手,比上周的98354手减少32685手。目前基金持有大豆期货和期权的多单126097手,上周144284手,持有空单60428手,上周是45930手。大豆期货期权空盘量为882245手,上周是851069手。

天气方面,近日厄尔尼诺是否回归以及何时回归成为市场关注焦点。全球各大气象机构相继发布报告预测厄尔尼诺现身时间,对厄尔尼诺回归有一定的预期,且普遍倾向于弱至中等强度厄尔尼诺,但对此轮厄尔尼诺的现身时间有分歧。从各大气象局发布的报告显示,目前只有秘鲁气象局发布报告称当前为中等偏弱厄尔尼诺,且持续到4月份;澳大利亚气象局认为未来6个月出现厄尔尼诺概率50%,不过7月份可能会达到厄尔尼诺的临界值,日本气象局认为概率春夏出现厄尔尼诺概率为40%,马来西亚气象局则认为最早3-5月份之间会出现厄尔尼诺。今日中国国家海洋预报中心预测,综合分析近期海洋、大气环流的演变的演变特征,结合数值和统计模式的预测结果,近期赤道东太平洋出现异常偏暖现象,但是由于赤道西太平洋没有持续的西风爆发,海洋次表层海温总体处于正常状态,至今年夏季不具备形成厄尔尼诺的条件。

2.国内产业链动态

上游市场:3月23日,国家发改委表示,2017年国家将坚持市场定价、价补分离、主体多元的改革方向,在东北三省和内蒙古自治区继续实施和完善玉米市场化收购加补贴机制,同时调整大豆目标价格政策,实行市场化收购加补 贴机制。一方面,充分发挥市场机制作用,继续通过加强产供销衔接和市场信息发布、支持加工业发展、完善收购贷款信用保证基金、加强跨区域运输保障等措施,激发市场活力,鼓励引导多元市场主体入市收购,拓宽农民售粮渠道;另一方面,完善生产者补贴制度,中央财政对玉米、大豆生产者给予补贴,鼓励增加大豆种植,合理调减非优势产区玉米生产。同时,要采取措施防止出现大面积“旱改水”,盲目扩大水稻种植。国家发改委称,深化玉米收储制度改革、调整大豆目标价格政策是推进农业供给侧结构性改革的重大举措,对优化种植业结构、保障国家粮食安全、促进农民持续增收具有重要意义。有关部门和地方要按照党中央、国务院决策部署,加强沟通协作,完善相关政策,制定具体实施方案。

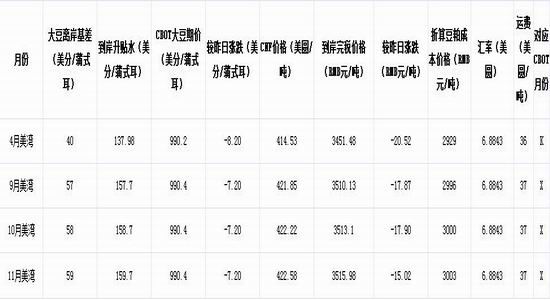

图1:美国进口大豆完税成本

数据来源:汇易网 宝城期货金融研究所

从当前的进口成本来看,截至3月24日,4月船期的美湾大豆进口到岸完税成本价格为3451元/吨。巴西桑托斯大豆4-8月份船期,进口完税成本3407-3476元/吨。5-7月份阿根廷大豆进口完税成本3351-3365元/吨。南美天气改善提振大豆产量前景冲击全球大豆供给市场,虽然短期南美豆农惜售令美豆出口呈现淡季不淡的局面,但随着南美大豆收割的进展加快,虽然汇率因素扰乱南美大豆销售节奏,但长期来看南美大豆的冲击影响仍然不容忽视。

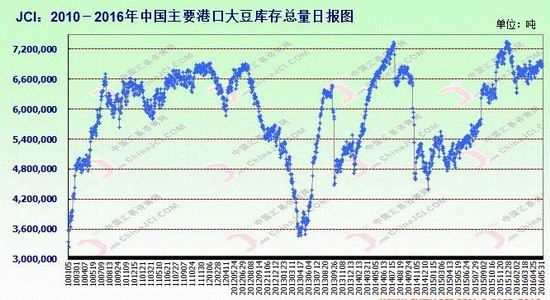

图4:进口大豆港口库存

数据来源:wind 宝城期货金融研究所

从进口大豆港口库存来看,截至3月24日,国内港口大豆库存为642.1万吨。目前本月到港量555.5万吨,本月预期到港量624.5万吨。4-5月份到港量平均在800万吨左右。如果后期压榨利润无法明显改善,仍将影响整个二季度的油厂买船计划,当然也要视中美贸易关系前景而定。中国市场对于4月份船期的大豆采购进度已经达到90-95%,5月份大豆采购进度为40-50%,6-7月份只有15-20%。中国厂商在南美北美两头安排装船的背景下,进一步需求仍未明显启动,巴西贸易商则主动降价来保量,市场预期随着贴水走弱,5-8月份船期可能会陆续出现一些采购。届时将以南美市场供应为主。

下游市场:随着2016/17年冬季H7N9禽流感时间随着发病病例数的减少而呈现减退的态势,禽类产品价格逐渐回归到正轨,养殖效益出现明显改善。随着禽类产品价格震荡回升,未来禽类产品价格走势将重回基本面。令临池生猪市场受到的提振影响有所减退。3月份以来,我国生猪市场行情呈现出震荡弱势 下滑的趋势,市场价格底部下滑。当然禽类产品价格的相对弱势也在一定程度上打压了生猪价格,但国内生猪市场需求依然较为疲弱,屠宰企业压价力度有所增加是打压猪价的主要原因。部分产区价格持续跌至7元/斤附近,但随后出现小幅反弹,整体价格水平基准下移。截至2017年第11周,国内毛猪出栏均价为15.92元/公斤,周比下跌0.34元/公斤;猪粮比为9.93:1,周比下降1.7%,养殖效益维持在400-600元/头之间。

3.后市展望

图5:豆粕1709合约日线走势图

图6:菜粕1709合约日线走势图

豆粕期权正式挂牌交易时间日渐临近,市场关注度明显提高。过去一周,受到美豆期价下跌的影响,国内豆粕期货新主力合约跌幅超过2%,勉强收于2800上方,周度增仓超过54万手,市场关注度日渐提高。资金持续进场成为支撑豆粕期价的主要力量,但国内外粕类市场基本面的疲弱将对粕类期价构成明显压力。菜粕期价跌幅达到2.3%,周度增仓超过18万手。豆粕-菜粕价差小幅收窄至475点,主要是受到菜粕表现相对抗跌的支撑。全球油菜籽供需格局偏紧将会制约菜籽类价格的下行空间,对国内菜粕期价构成利多影响。国内油厂进口菜籽步伐有所放缓,受到油厂开工水平受限的影响,国内沿海油菜籽库存仍将处于相对高位,国内油菜籽供应仍有保障。但国内油厂挺价、议价意愿相对集中,将会支撑国内菜粕价格表现相对强于外盘,同时菜粕期价较豆类期价也将表现相对强势。在低迷盘整的过程中完成移仓换月。新主力最低下探至2841一线之后出现反弹,但整体受到上方2900一线的压制,周度增仓超过21万手。

菜粕期价最低下探至2350一线出现反弹,但整体反弹力度较为疲弱,受到上方2410一线的压力,周度增仓3.6万手。资金关注度远不及豆粕,近期粕类市场走势仍旧以豆粕为主,菜粕现货市场需求尚处于复苏阶段,短期菜粕期价仍将跟随豆粕期价走势。而豆粕受到美豆期价承压的关联影响,同时国内豆粕现货市场并未出现明显改善,虽然短期资金进场对豆粕期价的反弹起到推动作用,但国内外基本面的疲弱将会制约豆粕期价的反弹空间。同时受到菜粕仍处于跟随地位的影响,豆粕-菜粕价差仍将运行在500下方,短期并不具备走出单边趋势行情的可能性。

图7:豆油1709合约日K线走势图

图8:棕榈油1709合约日K线走势图

油脂市场来看,过去一周油脂市场中豆油和棕榈油走势持续分化。豆油和棕榈油走势出现背离后本周走势较为平缓。其中豆油主要受到豆类市场下行的拖累,继续弱势下行。最低下探并逼近6350一线,周度增仓超过14万手;棕榈油跌幅超过1.5%,周度增仓超过8万手。虽然棕榈油出口需求受到印度斋月需求的提振,但棕榈油复产带来的产量季节性增长仍将对棕榈油期价带来压力。而豆油受到豆类市场持续下跌以及美国豆油库存上升给美豆油期价带来的利空影响,豆油期价仍将面临下行压力。豆油-棕榈油价差收于846点,在短暂喘息之后,豆油-棕榈油价差仍存在进一步收窄的可能。

宝城期货 毕慧

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。