【摘要】国内方面,全国新棉采摘交售基本结束,皮销售放缓,国储棉轮出成交均价与成交率继续回落,国内外棉花价差缩小,国产纱竞争力提升,目前纱线企业产销率较高,纱线销售顺畅,利润可观支撑棉价;国际方面,印度棉花价格震荡攀升,美棉本年度与下年度出口销售强劲,利多棉价,但是印度新年度植棉面积增加利空棉价。

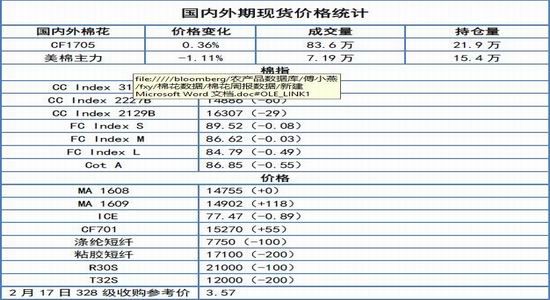

一周数据统计

数据来源:中国棉花信息网 南华研究错误

期货盘面回顾与技术分析

本周郑棉小幅上涨,至周五收盘涨55至15270,涨幅为0.33%。周五中国棉花价格指数为15896元/吨,与上周相比下跌40元/吨。本周郑棉先抑后扬,储备棉成交率与成交均价继续下滑,棉价承压,但是由于产需缺口存在,纺企库存偏低,棉花需求刚性,且国际棉花纱均位于高位,因此棉价有支撑。从技术面来看,MACD绿柱缩小,KDJ金叉向上,棉价可能继续反弹上涨,但是由于近期资金面收紧施压商品市场,因此预计短期郑棉可能震荡偏强,支撑位15000附近,压力位16500附近。

图1、郑棉主力合约价格走势图

图片来源:文华财经 南华研究

外盘,本周美棉上涨,至周五跌0.87美分至77.45美分/磅,跌幅为1.11%,美棉本年度与下年度出口签约持续火爆,市场普遍看好棉花后市,且近期美元走弱支撑棉价,本周美棉高位整理,静待美国政府下周公布的全美种植面积预估报告。从技术面来看,本周美棉高位震荡,KDJ趋于金叉,但MACD绿柱较大,预计短期美棉可能继续震荡至种植报告公布,支撑位75.00美分附近,阻力位80.00美分附近。

图2、美棉主力合约价格走势图

图片来源:文华财经 南华研究

图3、郑棉与美棉价格走势图

图片来源:wind 南华研究

国内影响因素

【全国新棉销售缓慢】据国家棉花市场监测系统对14省区87县市1837户农户调查数据显示,截至3月24日,全国新棉采摘基本结束;全国交售率为98.4%,同比上涨4.4个百分点,较过去四年均值上涨2.7个百分点,其中新疆交售基本结束。

由于今年植棉面积大幅下降、棉农惜售以及价格震荡原因,棉企经营出现困境,籽棉收购量减少,导致棉农卖棉难,而棉花价格大幅的波动也导致了纺织企业采购减少,加之以前期天气影响,因此今年前期棉花采摘交售进程慢于去年同期。但后期新疆采摘交售速度明显加快,目前全国新棉采摘基本结束,且新疆交售基本结束,进程快于去年同期,但是落后于四年均值,且近期来看,随着储备棉轮出开始,新棉销售继续减速。

【国储棉成交场面平稳】本周国储棉轮出共计10.71万吨,成交率69.9%,成交均价14774.83元/吨(本周轮出底价为15475元/吨),与上周相比下降158元/吨。截至2017年3月17日,2016/2017年度储备棉累计出库成交37.49万吨。本周国储棉竞拍轮出降温,尽管成交率继续逐步下降,但是成交均价基本稳定,企业按需采购。目前正处于抛储初期,市场预期不一致,棉价下跌,部分企业呈观望态度,但是由于产需缺口存在,纺企库存相对低位,3-4月是传统的纺织产品消费旺季,预计棉花需求将支撑棉价。

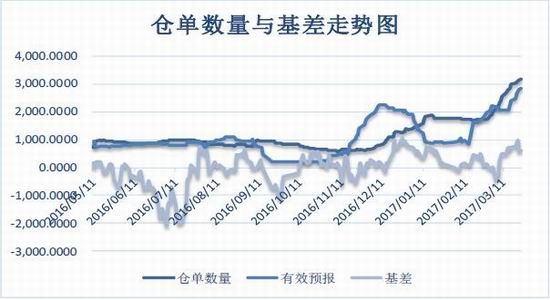

仓单情况:仓单数量继续增加

根据郑州商品交易所统计的仓单数据显示,本周末仓单数量3169张,与上周末相比增加152张,效预报量继续增加,因此仓单与有效预报总量亦继续上升。

图4、郑州商品交易所仓单数量

资料来源:wind 南华研究

国外影响因素

【美国出口销售继续强势】美国农业部报告显示,2017年3月10-16日,2016/17年度美棉出口净签约量为7.44万吨,较前周增长4%,较前四周平均值减少7%,新增签约主要来自中国(2.22万吨)、越南(1.45万吨)、土耳其(1.22万吨)等,装运量为8.61万吨,较前周增长12%,较前四周平均值减少1%,2017/18年度美国陆地棉净签约量为4.56万吨。截至3月16日,美国2016/17年度棉花净出口销售量累计达到282.4万吨(其中未装运104万吨),同比增加112.4万吨,增长66%,完成USDA出口预测的97%,高于上年同期的84%。

2016/17年度美棉出口销售签约临近尾声,上周美棉出口销售回升,且下年度新棉出口签约依旧火爆。近期美棉出口销售持续火爆,远超美国农业部预期,支撑棉花价格不断走高。且随着2016/17年度新棉基本已签约销售,市场热度偏向于2017/18年度棉花,尤其是中国、越南等市场大量采购,加之以印度对美棉的进口量大幅增加,美棉需求良好支撑棉价。

【印度植棉面积将增加】据外电消息,受棉价上涨的带动,今年印度北部的旁遮普邦、哈亚纳邦和拉贾斯坦邦的植棉面积都将明显恢复,之前种植油料和饲料作物的地区将改种棉花,17年雨季印度北部地区或将种植更多的棉花,当地棉商、贸易商透露,该地区植棉面积或将大增20-25%。23日印度S-6轧花厂提货价报43850卢比/坎地(85.50美分/磅)。

本年度印度棉花产量不及预期加上货币政策影响推迟新棉上市进程,尽管目前上市量保持在高位,但是棉价依旧居高不下。而随着棉花价格的高企,使得效益提升,因此预计今年棉花种植面积将大幅增加,但是由于印度特殊的季风气候,因此棉花产量仍存在者不确定因素。但是短期来看,种植面积增加,棉价承压。而美国政府也将在下周公布今年美棉种植面积预估报告。从长期来看,尽管全球棉花种植面积增加,但库存下降趋势不变,棉价仍将是向上走势。

CFTC非商业持仓:净多头持仓小幅下降

市场接连炒作全球棉花主产区恶劣天气状况,ICE棉花基金净多头持仓从3月低点开始快速上涨至八年半最高位,随后基金净多头头寸小幅回落之后继续拉升屡创纪录高位,投机客大幅增持ICE棉花期货期权净多头头寸,市场看多后市棉花价格意愿强烈,目前净多头持仓仍高位整理。

图4、ICE非商业净多头持仓

资料来源:wind 南华研究

总结

棉花现货价格小幅下跌,上周国际仍位于高位震荡,郑棉企稳小幅上涨。对于国内市场来说,3-4月是传统的纺织旺季,春节后纱线企业产销率较高,开机率回升,布厂采购积极,纱线销售顺畅,利润可观,棉纺企业普遍看好后市。目前纺企库存相对较低,但是进入3月纱布产销率明显上升,利好棉花需求,因此尽管储备棉轮出使得棉价承压,但是棉花仍处于去库存周期中,因此棉花仍将是偏强态势。加之以储备棉轮出底价的形成机制,国际棉价高位,国内现货价格居高不下,棉价有支撑。国际方面,尽管印度新棉上市进程加快,但是棉价仍位于高位,美棉本年度与下年度签约量持续强劲,但目前市场关注下周即将公布的全美种植面积预估报告。因此预计短期棉价的调整是暂时的,下跌空间有限,支撑位在15000附近,阻力位16500附近。

南华期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。