观点

上周郑糖依然保持震荡格局,ICE原糖5月合约大幅下跌后开始回升。宏观层面,中糖协决定征集糖业新技术、新装备;央行[微博]公开市场逆回购操作,回笼资金;均利多糖价。资金层面,郑糖5月合约相对平稳,但临近交割有移仓趋势,利空糖价。伴随1-2月进口食糖增加,库存进一步攀升,阻碍期价上行。技术层面,MACD指标绿线变长,糖市出现止跌的迹象,但目前仍缺乏利多消息,期价回升仍需要看现货价格的支撑以及国际糖市的走势。预计糖价仍将高位运行。

操作上,建议日内短差交易为主。

要点提示:

1.Unica称,巴西中南部地区3月上半月甘蔗压榨量为330万吨,较上年同期减少38.4%。同时巴西产糖7.3万吨,同比下滑48.3%;乙醇产量为1.61亿公升,同比下降28.3%。

2.印度糖产量减少,但其消费量变小,且有库存支撑,所以政府决定近期不进口糖,但这个决定并不是不可逆转的,需要进一步观察印度方面的供需情况。

一、行情回顾

国内外食糖期价走势图

白糖期货价格走势 ICE原糖期货价格走势

数据来源:wind资讯 长安期货

从走势来看,郑糖5月合约收盘下跌106元/吨(或-1.57%),收于6642元/吨,总持仓增加5784手至44.66万手,总成交量212万手,增加18万手。ICE原糖5月合约收盘下跌0.37(或-2.04%)。

上周期价仍处于震荡盘整阶段。周一受到泰国减产消息的影响,多方试图提升糖价;但在空方再次试探低价以及ICE原糖大幅下跌的刺激下,糖价于周二小幅下跌,并在周三跌至近半年的低点6599元/吨。随后均收于十字星线,最终周K线收以T型。技术层面上,周线MACD绿线进一步变长;多空相对强弱指标RSI末端在20附近有下行趋势,KDJ处于50以下,死叉开叉下行;5日、10日、20日均线反压周K线,表明近期价有下行趋势。

二、供给分析

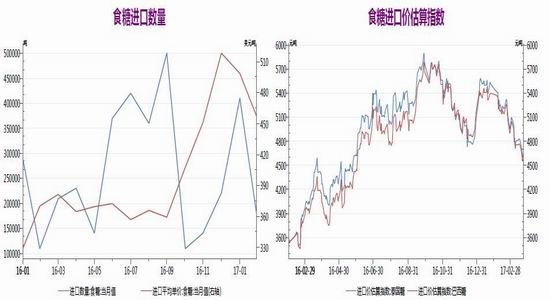

1.2017年二月中国食糖进口数量

根据中国食糖网2月份供给平衡表,虽说对本榨季产量调减至970万吨,表面利多糖价,其实不然。主要因为国内临近榨季尾声,各地区收榨消息络绎不绝,国内食糖产量、库存都不断攀升;加之据海关总署数据显示2月份进口食糖18万吨,虽低于预期,但2017年累计进口59万吨,对糖价的上涨起到阻碍作用。目前来看,巨大的供给量,使市场消化存在困难,因此近期糖价上涨存在绊脚石。

食糖进口数据

食糖进口数量 食糖进口价估算指数

数据来源:wind资讯 长安期货

2.本月国内、国际食糖产出

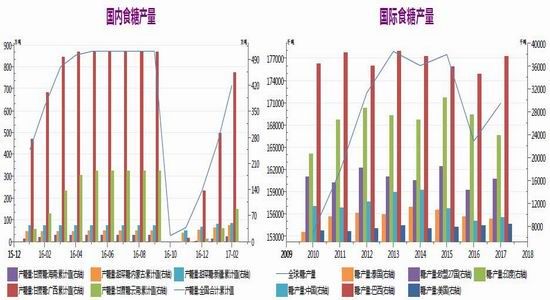

国内食糖产量

国内与国际食糖产量对比 国际食糖产量

数据来源:wind资讯长安期货

截止至3月15日泰国本榨季累计压榨甘蔗8365.2万吨,同比减少6.9%,累计制糖910.5万吨(原糖值),同比下降3.3%。不过,甘蔗出糖率由去年同期的10.48%增至10.88%。并且泰国已经拉开收榨序幕。泰国糖产量相对持稳。

俄罗斯糖厂在3月初结束了对2016年收割甜菜的压榨工作,糖产量为创纪录的615万吨,同比增加95万吨。其糖产量增加数额在预期外,巨大的数额将会阻碍糖价上涨。需要进一步关注俄罗斯糖价进出口的情况。

面对巨大的产销缺口对市场的施压,近期国内对打击食糖走私糖的力度也加大,并查获多起白糖走私案件,对国内食糖加以保护,支撑糖价的上涨。

综合来看,巨大的供给量需要市场花费许多时间去消化,预计本周整体糖价上涨存在较大阻力。

三、需求分析

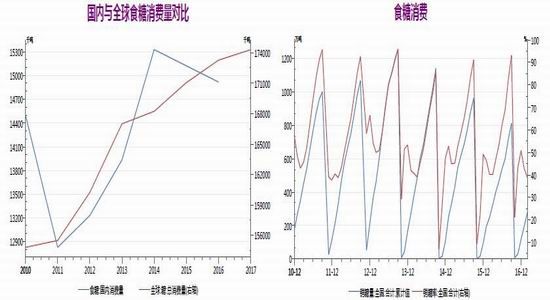

国家统计局数据显示,1-2月份,社会消费品零售总额57960亿元,名义同比增长9.5%,增速比上年同期回落0.7个百分点,这是近14年来的最低值。不难看出国际食糖消费增长速度放慢,而且国内消费存在大幅下降的趋势。为解决此问题,今年国家将出台更多的消费政策,根据2017年国民经济发展计划的要求,今年要启动十大扩消费行动。由于现在处于食糖消费淡季,扩大消费将会利好糖价。

各国食糖消费量对比

数据来源:Wind资讯

国内与全球食糖消费量对比 食糖消费

数据来源:wind资讯 长安研究

四、行情展望

综合来看,期价仍将处于震荡盘整。建议投资者暂时持仓观望,或进日内短差交易。

长安期货 刘琳

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。