观点:

上周,沪铜震荡下行,因供应忧虑减弱。本周走势看,库存方面,SHFE库存有下滑之势,短期内略利多铜价;产业链上,铜矿罢工事件得以解决,且铜矿供应短缺程度不及预期,整体上供应过剩令铜价承压;需求方面,下游消费不够强劲,铜价上涨动能略显不足;宏观环境来看,市场对特朗普减税政策的预期,有望推动铜价反弹。欧佩克减产保价意愿强,或对铜价形成支撑。

从周K线的形态来看,MA5和MA10形成死叉,MACD指标绿柱变长,KDJ指标的J线下行至20以下。综合各指标,本周沪铜或偏空震荡。

操作建议:

整体来看,本周铜价或宽幅震荡,上下1000点左右的振幅,建议高抛低吸,滚动操作。

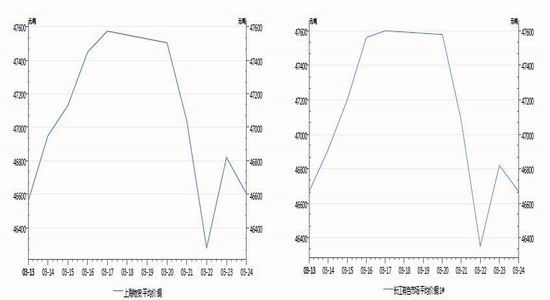

1.行情走势与简评

沪铜指数走势 伦外铜走势

数据来源:文华财经 长安期货投资咨询部

从走势来看,上周期铜先下行后震荡。下行的原因主要在于市场供应短缺程度不如预期,且铜矿罢工逐渐得到解决,废铜市场发展火热,而需求并没有明显的好转。沪铜主力较上周收盘下跌640元/吨(或1.34%),收于47100元。总持仓增加0.3万手,总成交量增加4.42万手。伦铜周收盘下跌125(或2.1%)。

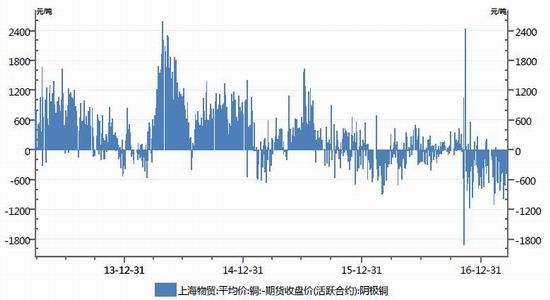

2.现货市场

数据来源:WIND 长安期货投资咨询部

基差变化分析

数据来源:WIND 长安期货投资咨询部

现货市场铜价的变动趋势与期价变动趋势一致,总体下滑。从基差变化情况来看,上周基差依然为负,现货仍处于贴水的状态,贴水没有明显缩窄的迹象,这与之前预计的基差走强不太符合,主要是由于下游消费不够强劲,备货不积极,以及废铜的替代影响,利空铜价。对于3月末和4月,基差还是有走强的基础的。

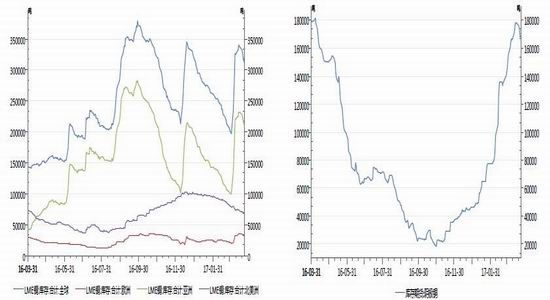

库存变化分析

数据来源:WIND 长安期货投资咨询部

从库存变动来看,上周LME铜库存开始下滑。国内SHFE铜库存达到高位后也出现下降趋势。这与2016年库存变动趋势一致,4月前维持在高位,之后快速下降。因此,高水平的库存不必过分忧虑。

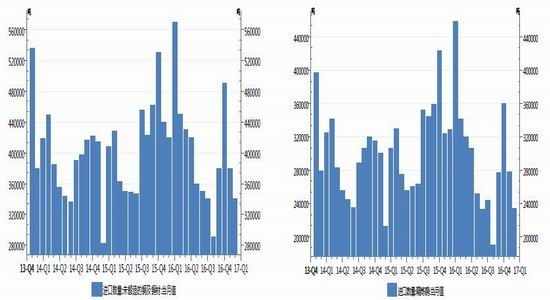

3.进出口情况分析

数据来源:WIND 长安期货投资咨询部

我国是世界上最大的铜消费国,然国内的产量难以满足需求,因此还需要大量的进口。从未锻造的铜及铜材进口数据来看,2017年2月进口量34万吨,连续第二个月下滑,且下降的幅度较大。同时,2月精炼铜的进口量也出现较大幅度的下滑。一方面,进口处于亏损的状态,企业不愿意进口;另一方面,国内消费不够强劲,且库存水平较高,没有必要进口。因此,进口量的下降短期内利空铜价,也引发了市场对后期铜需求的担忧,对铜价要保持谨慎的态度,不可盲目的乐观。

4.上下游分析

数据来源:Wind资讯

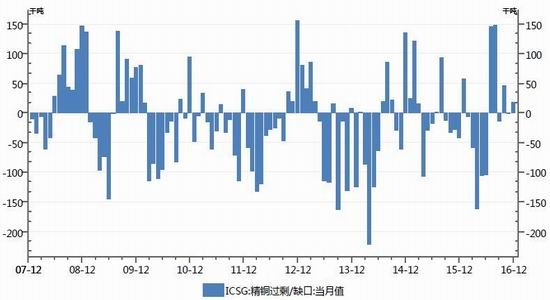

据ICSG月报知,2016年12月全球铜市过剩17000吨,全年则短缺55000吨,远低于2015年全年的短缺164000吨。

据最新的消息,Escondida铜矿的工会已与资方达成协议,罢工事件解决,预计两周内将恢复生产。同时,Grsberg铜矿也已恢复生产,持续一月之余的罢工终于解决,短期内利空铜价。但不排除,供应干扰因素的再次出现。

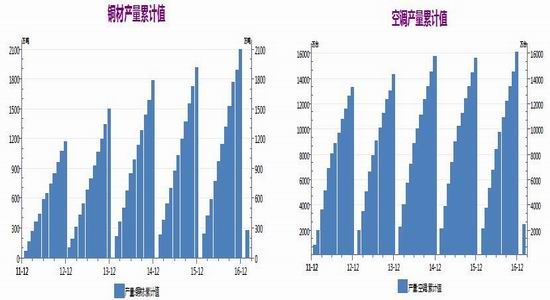

铜材产量累计值 空调产量累计值

数据来源:Wind资讯

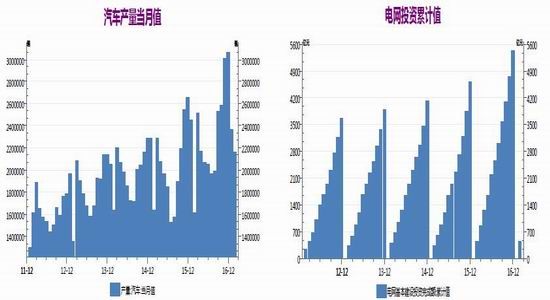

汽车产量当月值 电网投资累计值

数据来源:Wind资讯

根据国家统计局公布的数据,今年前两个月铜材和空调产量的累计同比值均较前两年有小幅增加。汽车的产量环比下降,但同比仍是增加的。电网基本建设投资完成额前两个月的累计值变动幅度不大。据以上数据知,虽然下游消费略显好转,但也不够靓丽。受此影响,铜价区间震荡概率大。

5.宏观环境

美元指数走势 WTI原油主力走势

数据来源:文化财经 长安期货投资咨询部

美元方面,上周美元震荡下行。国际因素来看,据民调显示,法国总统候选人勒庞的支持率略有下滑,而马克龙的支持有所上升,大选的不确定性减弱使欧元兑美元反弹,相应地美元下挫。同时,英国2月CPI大好,英镑兑美元也出现回升,美元承压下行。国内因素来看,美国2月成屋销售不及预期,同时,当周初请失业金人数创7周高位,美元受到压制。特朗普的医改方案被撤回,接下来会集中精力于税改方案和基建投资上,要持续关注。

原油方面,油价易跌难涨。周日的欧佩克部长级会议上,多位油长表示希望延长减产协议。对于后市,市场关注的焦点仍在于减产协议能否延续以及美国页岩油的发展速度。

6.结论及建议

上周,沪铜震荡下行,因供应忧虑减弱。本周走势看,库存方面,SHFE库存有下滑之势,短期内略利多铜价;产业链上,铜矿罢工事件得以解决,且铜矿供应短缺程度不及预期,整体上供应过剩令铜价承压;需求方面,下游消费不够强劲,铜价上涨动能略显不足;宏观环境来看,市场对特朗普减税政策的预期,有望推动铜价反弹。欧佩克减产保价意愿强,或对铜价形成支撑。

从周K线的形态来看,MA5和MA10形成死叉,MACD指标绿柱变长,KDJ指标的J线下行至20以下。综合各指标,本周沪铜或偏空震荡。

操作建议:

整体来看,本周铜价或宽幅震荡,上下1000点左右的振幅,建议高抛低吸,滚动操作。

未来一周重要财经事件和宏观经济数据提示:

周一:中国2月规模以上工业企业利润年率;

周三:美国截止3月24日当周API原油库存;当周EIA原油库存变动;美国2月季调后成屋签约销售指数月率;

周四:美国第四季度PCE物价指数年率终值;美国截止3月25日当周初请失业金人数;

周五:中国3月官方制造业PMI;美国2月个人支出月率。

长安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。