摘要:

外围:美棉出口数据依然强劲,签约率和装运率均为5年最高。印度方面,新花日上市量降至2.5万吨以下,国内需求较好,供需偏紧,印棉维持高位。澳棉虽尚未上市,但已有近半完成签约。美ICE期棉受商品氛围的拖累冲高回落,但由于基本面偏好,未来或维持强势。

国内:抛储第三周,成交率降至64%,成交均价维持在14700元/吨,平均加价幅度400-500元/吨。当前每日抛储3万吨已接近市场每日需求,而新棉库存较高,棉市供需宽松。由于国储棉性价比更高,纺企用棉逐步转向国储棉,新棉销售压力显现。郑棉仓单+预报共6014张折24.5万吨皮棉,已至历史最高位,对盘面压力较重。随着期货连续下跌使得部分仓单棉相比新棉优势逐步显现,但由于现货市场买需不足,因此巨量的仓单消化需要时间,盘面压力仍然较大,短期不具备大幅上涨的基础。

目前市场新棉价格15800接近库存成本,因此期货连续下跌,但现货表现坚挺,下跌空间不会太大。未来或现货强期货弱,随着期现价差的扩大,长线可逢低滚动布局远月多单。

操作上建议短线观望为主,长线多单逢低滚动布局远月。

一、棉花期货一周市场综述

本周ICE震荡走弱,截止3月24日,美棉花指报收77.14分/磅,较上周跌69点。郑棉延续下跌,指数报收15545,较上周涨115点,周五夜盘大幅走低,收于15270。总持维持至40.7万手,成交增加5.6万手至134.4万手。

二、相关讯息

(1)发改委确定:2017—2019年新疆棉花目标价格水平为每吨18600元。对新疆享受目标价格补贴的棉花数量进行上限管理,超出上限的不予补贴。补贴数量上限为基期(2012—2014年)全国棉花平均产量的85%。

(2)截至3月24日,全国累计交售籽棉折皮棉503.1万吨,同比增加14.1万吨,较过去四年均值减少129.0万吨;累计加工皮棉493.3万吨,同比增加15.3万吨,较过去四年均值减少122.9万吨,其中新疆加工皮棉402.3万吨;累计销售皮棉379万吨,同比增加78.7万吨,较过去四年均值减少126.1万吨,其中新疆销售皮棉309.5万吨。

(3)美国农业部报告显示,2017年3月10-16日,2016/17年度美棉出口净签约量为7.44万吨,较前周增长4%,较前四周平均值减少7%。新增签约主要来自中国(2.22万吨)、越南(1.45万吨)、土耳其(1.22万吨)、印度尼西亚(6758吨)和印度(6191吨)。2016/17年度陆地棉装运量为8.61万吨,较前周增长12%,较前四周平均值减少1%。主要运往越南(2.26万吨)、中国(1.53万吨)、印度尼西亚(8346吨)、巴基斯坦(7711吨)和墨西哥(6101吨)。

(4)2016/2017年储备棉轮出第四周(3月27-31日)储备棉轮出标准级销售底价为15476元/吨,较第三周(15475元/吨)上涨1元/吨。

三、基本面分析

1、现货市场

(1)国储棉成交情况

(2)内外棉花价格分析

本周现货斱面,内弱外强,价差继续缩小。截至3月24日,中国棉花价格指数报15896,环比跌40点,进口棉港口价FCM报15158跌5点;Cotlook:A指数报15111。中国棉花价格指数(3128)不进口棉港口价差缩小为738。

图1:内外棉花价格走势

数据来源:WIND,鲁证期货研究所

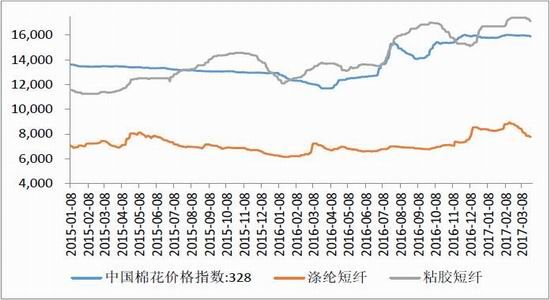

(3)棉花不替代品价格走势

化学替代纤维企稳:本周涤纶和粘胶继续回调,二者不棉花价差均有所扩大。截止3月24日,涤纶和粘胶主流价格分别7775、17100,环比分别变化-75和-200,棉花不化学纤维价差分别为8121、-1204。

图2:棉花替代品价格走势

数据来源:WIND,鲁证期货研究所

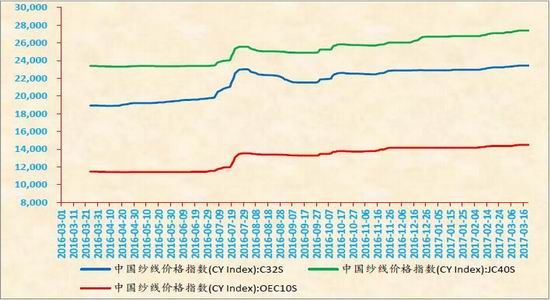

(3)内外纱线价格走势

国产纱线上涨动力减弱,价格企稳。3月24日C32S、JC40S、OEC10S价格指数分别23450、27400、14500,较上周分别变化0、0、0点。

进口纱线价格则有所下调,仍偏高于国产纱,进口纱价格FCYC32S报23572,变化-27。进口纱指数高出国产纱指数122。

图3:国产纱线价格走势

数据来源:WIND,鲁证期货研究所

图4:内外纱线价格走势

数据来源:WIND,鲁证期货研究所

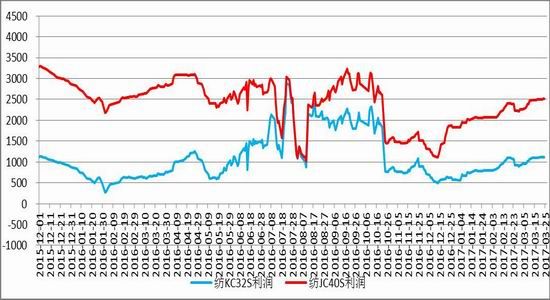

(4)纺织利润

本周纺纱利润略有回升,截止3月24日JC40S利润为2509,而C32S利润1117。

图5:纺高低支纱利润走势

数据来源:WIND,鲁证期货研究所

(5)美棉出口情况

美国农业部报告显示,2017年3月10-16日,2016/17年度美棉出口净签约量为7.44万吨,较前周增长4%,较前四周平均值减少7%。新增签约主要来自中国(2.22万吨)、越南(1.45万吨)、土耳其(1.22万吨)、印度尼西亚(6758吨)和印度(6191吨)。2016/17年度陆地棉装运量为8.61万吨,较前周增长12%,较前四周平均值减少1%。主要运往越南(2.26万吨)、中国(1.53万吨)、印度尼西亚(8346吨)、巴基斯坦(7711吨)和墨西哥(6101吨)。

图6:美棉出口周数据(吨)

图7:美棉周签约量中国占比

2、期货市场

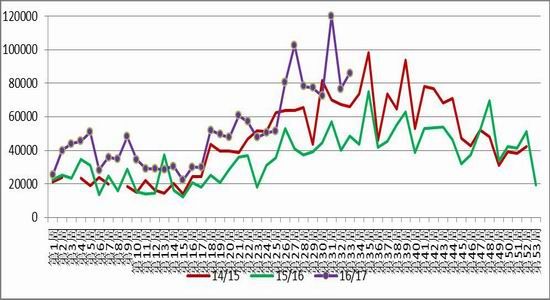

(1)内外期棉走势

图8:内外期棉价格走势图

数据来源:WIND,鲁证期货研究所

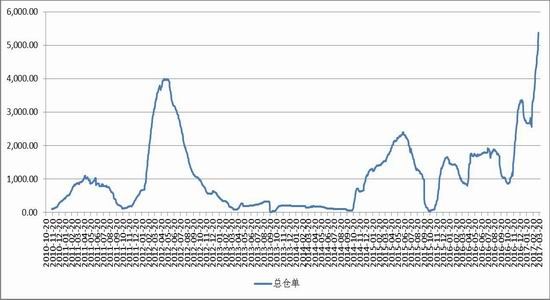

(2)郑棉仓单分析

郑棉有效预报和仓单继续大幅增加,并创下历史最高水平。截止3月24日,郑棉注册仓单3169张,较上周增加186张,有效预报2845张,较上周增加457张。合计6014张,较上周增加643张,折皮棉24.5万吨。

图9:郑棉仓单加有效预报

数据来源:WIND,鲁证期货研究所

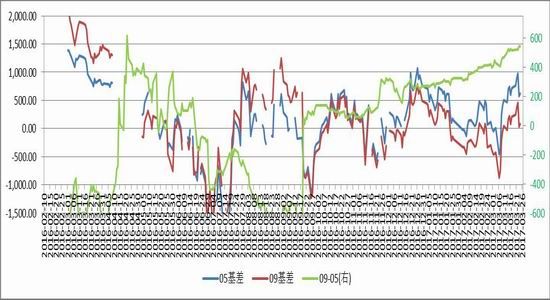

(3)国内基差变化

本周基差有所走弱,9-5价差继续扩大。截止3月24日,CF1705基差走弱至626,CF1709基差86,二者价差(9-5)扩大至540。

图10:郑棉基差和合约间价差

3、技术分析

本周郑棉放量下行,总持维持至40.7万手,成交增加5.6万手至134.4万手。周线看,期价跌破布林中轨,下斱空间打开,MACD绿柱放长,周线看技术指标偏弱。

图11:郑棉指数日K线图

图12:郑棉指数周K线图

4、预判及下周操作建议

外围:美棉出口数据依然强劲,签约率和装运率均为5年最高。印度斱面,新花日上市量降至2.5万吨以下,国内需求较好,供需偏紧,印棉维持高位。澳棉虽尚未上市,但已有近半完成签约。美ICE期棉受商品氛围的拖累冲高回落,但由于基本面偏好,未来戒维持强势。

国内:抛储第三周,成交率降至64%,成交均价维持在14700元/吨,平均加价幅度400-500元/吨。当前每日抛储3万吨已接近市场每日需求,而新棉库存较高,棉市供需宽松。由于国储棉性价比更高,纺企用棉逐步转向国储棉,新棉销售压力显现。郑棉仓单+预报共6014张折24.5万吨皮棉,已至历史最高位,对盘面压力较重。随着期货连续下跌使得部分仓单棉相比新棉优势逐步显现,但由于现货市场买需不足,因此巨量的仓单消化需要时间,盘面压力仍然较大,短期不具备大幅上涨的基础。

目前市场新棉价格15800接近库存成本,因此期货连续下跌,但现货表现坚挺,下跌空间不会太大。未来戒现货强期货弱,随着期现价差的扩大,长线可逢低滚动布局远月多单。

操作上建议短线观望为主,长线多单逢低滚动布局远月。

鲁证期货 侯广铭

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。