首先,这周HS300指数中体上回补了上周五的大阴线,并且在周中收出两十字星夹一阳的反转图形,事实也证明在周四周五,HS300指数连续走高,并在周五创出阶段性高点,一周来看,水泥,建筑,一带一路等明星板块互相轮动性上涨,带动指数上攻的同时,也让板块资金流向更加分明,国家一带一路战略的一步步落实对于沿线工业,制造业的促进还是很明显的体现在了这些上市企业的利润上,最终传导至股价的上涨上,并让相关板块收益。分级基金上来看,高铁b,钢铁b等分级基金最近涨势也颇为良好,同样也是受到了一带一路等宏观政策的推动,所以基本面来看,未来一周HS300指数或将延续本周的升势,并继续在一带一路和新疆板块的带动下创出阶段性的高点。

其次,市场延续存量博弈格局、沪指继续维持震荡都将是短期内的大概率事件,不过相对偏暖的宏观环境与政策将对A股中长线级别的发展起到支撑效果。现阶段的操作策略应以短线为主,在避免盲目追涨与控制好仓位的前提下,逢低布局一些经过深度调整的品种。

最后,在本周的上涨带动下,下周的HS300指数若受到热点板块的刺激或将继续走出一波上升行情,板块上,需要继续关注一带一路板块及其影响板块的动向,一带一路主体或成为后期一个长期可以炒作的论题,它所带动的板块也是数量庞大。当然,在关注股票的同时也可以关注与这些板块相关的分级基金的走势,或将存在可投资机会。

股指:宏观政策逐步落实,助力股指向好

一、A股基本分析

行情回顾:本周一,沪指于早盘小幅高开,在整个交易日的大部分时间里围绕上周五收盘点位进行窄幅震荡,日内振幅仅23个点,在下探过程中,5日、20日与10日均线相继失守,但随后多方护盘力量在30日均线附近开始启动,指数得以在尾盘迎来一波反弹,最终大盘小幅收涨,重新夺回当日失守的中短期均线;周二,沪指于早盘微幅低开后波动上行,在全日的大部分时间里位于周一收盘点位上方进行窄幅震荡,日内振幅仅16个点,5日均线在盘中曾一度失守,但在尾盘的小幅拉升下,大盘最终以翻红报收,当日的市场人气依旧处于比较低迷的水平;周三,沪指于早盘小幅低开,在整个交易日的剩余时间里围绕周二收盘点位进行窄幅震荡,日内振幅仅26个点,5日、10日、20日与30日均线在盘中曾一度失守,但随着指数在午后的企稳回升,大部分均线得到收复,最终大盘小幅收跌,盘面呈现阴十字星形态;周四,沪指于早盘微幅高开后波动上行,在突破5日均线的上方压制后一度在3260点附近企稳,但受B股午后跳水的影响,指数出现冲高回落,10日、20日与30日均线在这一过程中相继失守,不过大盘最终凭借尾盘的反弹小幅收涨,成功收复失地,导演了一波深V反转;周五,沪指微幅低开,在早盘的大多数时间里围绕周四收盘点位进行震荡整理,在午后一众中字头个股的带领下,指数开启涨势并成功突破5日均线的阻力,最终大盘小幅收涨,刷新了3月16日创下的年内高点记录。综合来看,本周沪指上行32个点,涨幅接近1%;沪深两市成交额较上周小幅扩大,总量达到2.68万亿元,曾于低谷徘徊多时的市场人气得到了持续性的恢复。

一如我们之前的预测,本周行情继续以震荡为主,周振幅仅为1.65%,其中尤以周三与周四两个交易日报收的十字星形态为代表。盘面上看,沪指在刷新年内最高点位后再次逼近去年制高点3300点,该区间段作为去年最后两个交易月的密集成交区积累了大量的套牢盘,愈是接近则上方所面临的抛压愈强。量能方面,尽管近期两市成交额有所放大,但整体较去年11月时的巅峰水平仍有不小的距离,若想进一步提升突破3300点整数关口,仅靠市场内部的存量资金显然难度极大。复盘A股在本周五的走势,尽管指数放量大涨刷新纪录,但市场上却仍有超过1100支个股呈下跌态势,结构性分化特征依然明显。另一方面,市场热点的轮换速度并没有减慢,金融股、资源股在本周均出现过“一日游”行情,相对而言,仅有一带一路概念股与次新股的表现要稳定一些。在这些因素的制约下,可知A股的赚钱效应仍未得到显著改善,因此吸引场外资金入市一事短期来看并不乐观。此外,随着联储加息与央行[微博]调高基准利率,市场流动性很可能在相当一段时间内都将趋于紧张,若资金面持续承压,大盘届时将不可避免地遭到反压。综合来看,市场延续存量博弈格局、沪指继续维持震荡都将是短期内的大概率事件,不过相对偏暖的宏观环境与政策将对A股中长线级别的发展起到支撑效果。现阶段的操作策略应以短线为主,在避免盲目追涨与控制好仓位的前提下,逢低布局一些经过深度调整的品种。

二、A股内部结构解析

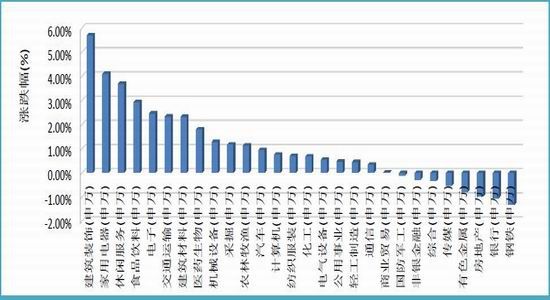

本周市场整体继续呈现温和上行态势,上证综指上涨0.99%,深证成指涨1.25%,创业板指涨幅0.79%。沪深300上涨1.27%,上证50涨幅0.79%;中证500涨幅0.98%。主要板块涨幅方面:建筑装饰涨幅5.69%居首;家用电器涨幅4.10%;食品饮料涨幅2.93%;电子板块涨幅2.47%;医药生物涨幅1.80%;机械设备涨幅1.29%;采掘涨幅1.18%;农林牧渔涨幅1.29%;计算机涨幅0.76%;化工涨幅0.68%;电气设备涨幅0.55%;商贸涨幅0.04%。跌幅方面:钢铁板块跌幅1.33%;银行跌幅1.05%;地产跌幅0.99%;有色跌幅0.80%;传媒跌幅0.53%;非银金融跌幅0.28%;国防军工跌幅0.11%。融资融券方面,截至2017年3月23日,两市两融余额合计为9269.29亿元。其中,沪市两融余额达到5415.96亿元,深市达3853.33亿元。周四B股闪崩为年内第二次,究其原因,流动性因素影响居多。虽然隔日上证B股成交8.3亿,深证B股成交2.54亿,但由B股今年以来日均成交额在2-6亿左右。流动性较差的背景下单个参与者资金性行为极易引发市场闪崩。此外,美元兑人民币逐步升值也同样影响上证B指,但之间并无明显的线性关系。通常而言,B股的闪崩会在当日对A股情绪面造成负面冲击,但随后影响消除速度较快,短期则容易提供上车机会。除此之外MSCI纳入A股预期升温,新框架极易引动外资量缩减。基于互联互通的提议将有效规避RQFII&QFII遇到的月赎回不得超境内资产20%的限制,一定程度上提升市场对A股在今年6月被纳入MSCI的预期。但根据MSCI文件,新的框架其实是一份有关将中国A股纳入全球指数的缩小化方案,将股票数量从448只减少到169只,减幅达62%。建议只纳入可通过沪港通和深港通买卖的大盘股,计划将A股在MSCI中国指数的建议权重从3.7%降至1.7%,在MSCI新兴市场指数中的权重从1%降至0.5%。我们认为若新框架被采纳,在MSCI纳入A股预期升温的同时,原本估算的420亿美金终期纳入所引动的外资量将大幅缩减至210亿美金。若初期纳入5%,对应的引入资金规模约10.2亿美金。

我们认为MSCI与周四B股的闪崩关联性不大,A股是否会纳入取决于MSCI自身。考虑到本次美元计价的上证B指下跌是引发B股下跌的主要因素,港币计价的深证B指跌幅相对上证小,MSCI纳入A股预期升温并不是B股闪崩的主要原因,汇率对B股的影响应大于MSCI决议。MSCI纳入A股的确面临中国政府和现有客户较为被动的应对,但A股是否会被纳入指数的最终决定权只在MSCI本身。MSCI基于盈利目的一直以来都具备较强纳入A股的动力,但在今年6月的决议期间我们发现中国政府和MSCI现有客户都缺乏纳入A股的主要动力,前者可能存在彼时国家队未解套等考量,后者主要对修改基金持有人条款、被动调仓等后续操作厌恶的关系。我们认为MSCI本次新框架的宣布对于提升A股今年6月被纳入指数的预期有积极作用。

图一:一周板块的涨跌情况

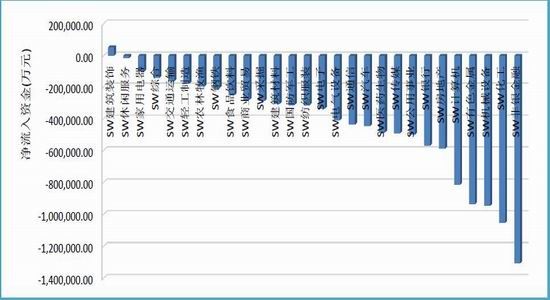

图二:板块资金流向情况(5日)

三、未来的一周

这周HS300指数中体上回补了上周五的大阴线,并且在周中收出两十字星夹一阳的反转图形,事实也证明在周四周五,HS300指数连续走高,并在周五创出阶段性高点,一周来看,水泥,建筑,一带一路等明星板块互相轮动性上涨,带动指数上攻的同时,也让板块资金流向更加分明,国家一带一路战略的一步步落实对于沿线工业,制造业的促进还是很明显的体现在了这些上市企业的利润上,最终传导至股价的上涨上,并让相关板块收益。分级基金上来看,高铁b,钢铁b等分级基金最近涨势也颇为良好,同样也是受到了一带一路等宏观政策的推动,所以基本面来看,未来一周HS300指数或将延续本周的升势,并继续在一带一路和新疆板块的带动下创出阶段性的高点。

技术面上来看,本周四5日均线触及10日均线且10日均线上穿20日均线位,短期来看,均线多头的走势在逐步建立,但还需等待20日均线抬头向上方可确立短期上升的态势。成本均线上,本周四,5日成本均线在前三个交易日走平之后从新开始向上叉口,配合13,34,无穷均线的抬头,指数在短期向上的格局很明显。成交量上来看,周五,成交量创出本周最高值,很好的配合了价格的上升。日线MACD来看,周五日线MACD金叉开始,蓝色柱状消失,红色柱状初露锋芒,说明多方情绪开始逐步占据主导,但应该注意的是,MACD双线离柱状区域较远,红色柱状上涨对于指数的上涨动能或没有预期强烈,这也为后期上涨区间内的回调埋下了伏笔。BOLL线上,本周的两个十字星都准确的触及BOLL线中轨,并在周四,周五回补BOLL线上轨处,BOLL线的开口有缩小的趋势,很有可能在未来的一周,指数会突破BOLL线上轨并受到均值回归的阻力。市场心理上来看,PSY指标今日又回到均线位之上,说明市场多方情绪较浓,空头势力羸弱,且可以看到的是,均线PSY从新向上抬头,短期内若配合MACD和成交量指标,市场或再次受多头主导。中期趋势指标TRIX来看,白线逐渐走平收敛与黄线,说明长期来看,HS300指数或逐步回到主上升浪的趋势当中,并突破前期高点。市场人气指标OBV再创新高,这也从侧面说明了市场买卖双方人气的聚集。周线上来看,本周HS300成交量较上周有所放大,整体处于BOLL线中上轨之间运行,MACD红色柱状继续增长。指数继续处于20周牛熊分界线上方,说明慢牛的格局未变。同样的,周线OBV指标突破前期高点,并且N字走势幅度变大,说明后期向上动能的延续性会更好。

总的来说,在本周的上涨带动下,下周的HS300指数若受到热点板块的刺激或将继续走出一波上升行情,板块上,需要继续关注一带一路板块及其影响板块的动向,一带一路主体或成为后期一个长期可以炒作的论题,它所带动的板块也是数量庞大。当然,在关注股票的同时也可以关注与这些板块相关的分级基金的走势,或将存在可投资机会。

图三:沪深300的未来研判

主升浪已然形成,后期或将继续上行

数据来源:国贸期货

国贸期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。