螺纹钢:本周螺纹主力合约 (rb1710)跌幅较大,一是现在资金面比较紧张,3月流动性将面临四大压力,分别是MPA考核、同业存单大量到期、地方债发行以及美联储及央行[微博]的加息。二是上周六以来,各地新一轮的房地产限购政策再次密集出炉预计房地产方面的需求会有所减少,也给市场上带来了一些需求方面的利空情绪。其三目前钢厂的利润持续处于高位,市场做空螺纹利润的情绪也较强烈。四是随着两会结束,环保限产也随之放开,利多出尽,在利润较高的情况下,钢厂高炉开工率却处于较低的位置,钢厂提产动力很足,螺纹的产量预计会开始增多,供给端利空。虽然社会库存仍在下降,但是下周来看既是月底又是一季度末,资金层面可能会更加紧张, 螺纹近期走势受资金的影响更为明显,预计下周走势震荡偏弱运行。

铁矿石:本周铁矿石主力合约 (i1705)大幅上涨,本周进口矿价大幅下跌,港口现货周初价格短暂企稳后展开回调,周降幅20-35元/吨。一季度是传统的供给淡季,但在高价刺激下,矿山发运量持续处于高位,临近季末发运量继续趋势性增大,虽近期澳洲飓风天气对港口发运造成一定影响,但影响总量有限。且现阶段港口库存持续高企,全国45个主要港口铁矿石库存为13363,再度刷新历史新高,较去年同期统计数据增3732,64家样本钢厂进口矿平均可用天数25天,较上次统计减少3天,加之国内矿山复产持续,短期矿价或将继续承压。但伴随着部分例检高炉复产,预计下周高炉开工率仍有小幅回升,且在工厂库存水平较低的影响下,下周工厂节前补库需求或有所恢复。另外,考虑到资金面的影响总的来说预计铁矿石下周走势仍然偏弱运行。

焦煤、焦炭:本周焦煤焦炭1705分别上升14.5元/吨和37元/吨。上涨0.47%和上涨1.72%。 现货价格方面,本周京唐港山西产主焦煤价格维持稳定在1510元/吨,天津港、青岛港澳大利亚产主焦煤价格持平。天津港一级、准一级、二级冶金焦价格分别上涨45,65,50至1935,1880,1870 元/吨。焦煤焦炭基差分别缩小至219元/吨和扩大至42.5元/吨。供需面方面,下游钢厂复工进度较焦化厂要快,钢厂对焦炭需求继续增加,焦化厂焦炭库存仍维持极低水平运行,且焦化厂焦煤库存也有较大幅下降,对下游焦煤需求仍然较好。因此预计焦煤现货价格维持稳定,基差将通过期货价格进一步回升进行修复。焦炭期价预计维持震荡偏强,上行的空间目前需观察各地焦化企业是否能继续提价及钢厂是否愿意接受提价。焦煤、焦炭期价预期已震荡偏强为主。

动力煤:本周动力煤主力合约小幅回落,收于611.8,下跌11.2元/吨,下跌1.00%。从供应方面来看,目前上游煤矿持续复产,且铁路部门集中调度车皮保证港口供应量,中转港铁路调入量持续高位运行。需求方面,目前下游六大发电集团需求有所转弱,但部分中小电厂补库需求仍然旺盛。六大发电集团库存至933.9万吨附近,较上周减少37.1万吨,可用库存天数13.6天。由于预期4月供暖季结束叠加水电发电量增加下,下游电厂补库开始减慢使运输价格指数本周回落105.5点。运输方面,秦皇岛港口煤炭铁路调入量和港口吞吐量均大幅增加42.2和48.8万吨。目前基本面多空交织,利好方面包括内陆部分地区电厂缺煤程度较为严重,沿海电厂库存仍处低位,大秦线将在4月初检修影响港口的供应量。利空方面,主要是下游预期供暖季过后电煤使用量将明显降低,港口市场成交清淡,现货价格出现了一定回落,港口库存开始回升。综合来说,由于今年工业用电的大幅增加,预计4月电煤需求下滑幅度有限,供给受大秦线检修的影响预计日均铁路调入量将有5-8万吨的减少,现货价格回落速度可能较慢,目前动力煤基差72.7元偏离历史均值,预计动力煤期价仍维持震荡上行,建议逢低买入。

一、一周行情回顾

二、消息面

资金面“一松就收” 央行逆回购顺势大幅缩减

紧绷的资金面略有放缓,昨日央行逆回购投放规模便顺势大幅缩减,显示央行对当下资金面可控的信心。23日,央行仅在公开市场投放了300亿元的逆回购,较本周三缩量逾六成。业内人士称,在稳健中性的货币政策基调下,央行进行大量资金投放这种放松方式难以出现,更多则是进行精准调控。若季末流动性继续超预期紧张,不排除央行启用临时流动性便利等多种工具的可能性,来平滑季末流动性波动。

多地楼市调控再加码 政策趋“顶配”

目前,热点城市全面实施“认房又认贷”模式,其中北京二套房首付提至60%,信贷调控直逼“顶配”。此外,不少热点城市周边地区和三四线城市楼市调控措施也频频出台。针对楼市调控现状,专家建议,亟待通过管理创新,挖掘关键数据,探索房地产长效调控机制,税收、金融等政策多管齐下,供给端需求端共同发力,确保楼市平稳有序发展。

2月全国出口钢铁板材320万吨 同比下降14.0%

2017年2月全国出口钢铁棒材166万吨,同比下降46.0%;1-2月出口钢铁棒材361万吨,同比下降50.1%。2月全国出口角钢及型钢25万吨,同比下降27.2%;1-2月出口角钢及型钢67万吨,同比下降10.7%。2月全国出口钢铁板材320万吨,同比下降14.0%;1-2月出口钢铁板材714万吨,同比下降6.7%。2月全国出口钢铁线材11万吨,同比下降10.3%;1-2月出口钢铁线材28万吨,同比下降12.3%。

三、钢材基本面分析

1.现货市场

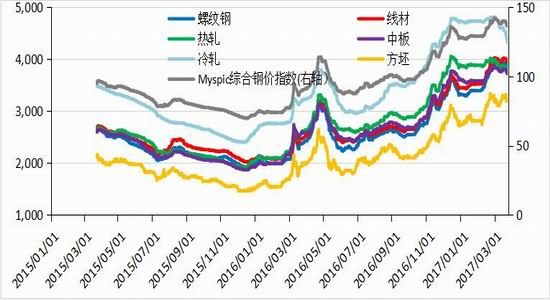

本周国内现货市场价格表现总体震荡运行。螺纹钢(HRB400 20mm)方面,上海、广州、天津三大市场24日分别报3670元/吨(较上周下跌90元/吨)、4250元/吨(较上周下跌20元/吨)、3660元/吨(较上周下跌140元/吨);全国平均报价为3839元/吨,较上周上涨74元/吨。

图表 1:螺纹钢现货报价

数据来源:iFind 广州期货研究所

其它品种方面:线材报3942元/吨(较上周下跌66元/吨)、热轧板报3712元/吨(较上周下跌133元/吨)、中板报3721元/吨(较上周下跌74元/吨)、冷轧板卷报4318元/吨(较上周下跌236元/吨)、方坯报3210元/吨(较上周下跌40元/吨)。

图表 2:各钢材品种现货报价

数据来源:iFind 广州期货研究所

2. 高炉开工情况

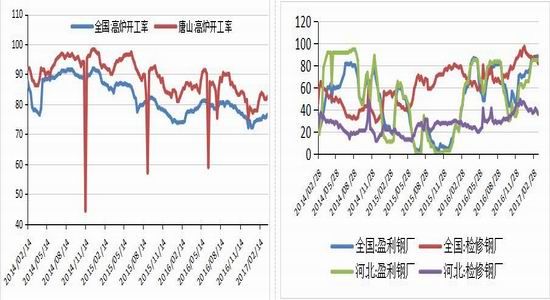

图表 3:高炉开工率 图表 4:钢厂盈利面

据来源:iFind 广州期货研究所

本周Mysteel调研163家钢厂高炉产能利用率83.86%环比增0.48%,剔除淘汰产能的利用率为88.69%同比增1.29%,钢厂盈利率87.73%降0.61%。本周华北地区高炉例行检修结束,以及内陆地区长期停产高炉复产,开工率继续提升,但河南地区因环保影响,限产及焖炉情况较多,铁水产量整体增量有限。

3. 库存情况

图表 5:五大钢材社会库存 图表 6:重点企业钢材库存

据来源:iFind 广州期货研究所

全国主要城市本周螺纹钢库存总量为732.14万吨,减少20.98万吨。从近期城市螺纹钢库存变化来看,上海螺纹钢库存较上周增加0.55万吨。广州库存减少最多为5.60万吨。从全国主要城市螺纹钢库存总量看,库存较多的城市分别是昆明、杭州、广州、北京库存分别为67.20万吨、49.75万吨、46.90万吨、49.69万吨。

4. 钢材产量

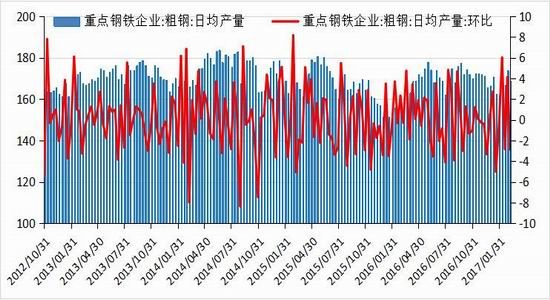

图表 7:全国粗钢日均产量

数据来源:iFind 广州期货研究所

据中钢协统计,3月上旬重点钢企粗钢日均产量168.80万吨,环比上一旬末减少4.99万吨,跌幅4.99%。

5. 下游需求采购情况

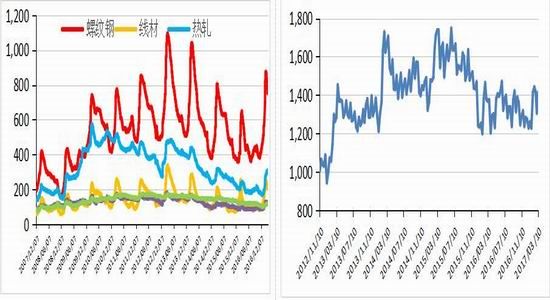

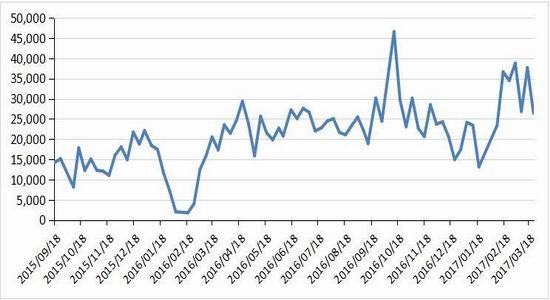

图表 8:上海地区线螺采购量

数据来源:iFind 广州期货研究所

本周西本新干线监控的上海地区线螺采购量为26433吨,较前一周减少11217万吨,较去年同期依然增长52.22%,本周下跌行情下游按需采购,成交量有所减少。

四、铁矿石基本面分析

1.现货市场

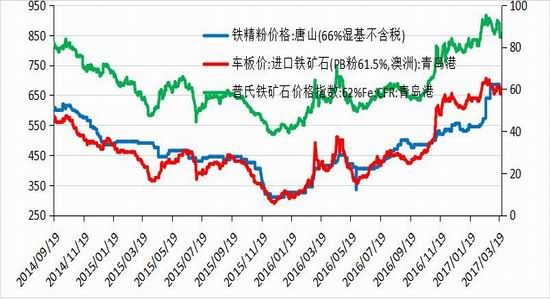

截止本周四,普氏62%粉矿价格降至85.9美元/吨(CFR),较上周五下跌6.1美元/吨,周四后虽然贸易商询盘有所增多,但实际成交量稀少。国产矿方面,河北地区铁精粉出厂价回落10元至870元/吨左右,安徽地区铁精粉出厂价上涨20元至780元/吨左右,在进口矿价格连续跳水后,国内矿山出货意向增强。本周矿价大跌,主要还是由于期货大跌后下游观望情绪进一步加重,现货成交廖廖。

图表 9:国内进口铁矿石报价

数据来源:iFind 广州期货研究所

图表 10:高低品味矿价差

数据来源:iFind 广州期货研究所

2.外矿发货情况

图表 10:外矿发货量

数据来源:iFind 广州期货研究所

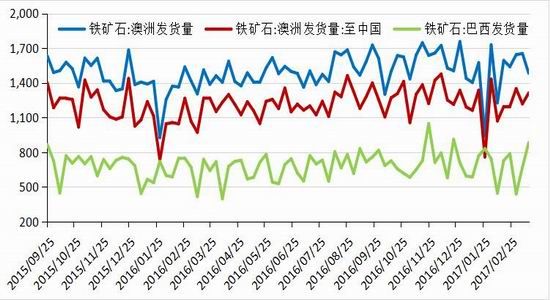

供应方面,上周澳洲、巴西铁矿石发货总量2366.83万吨,环比增加643.67万吨;

3.外矿到港情况

图表 11:外矿到港量

数据来源:iFind 广州期货研究所

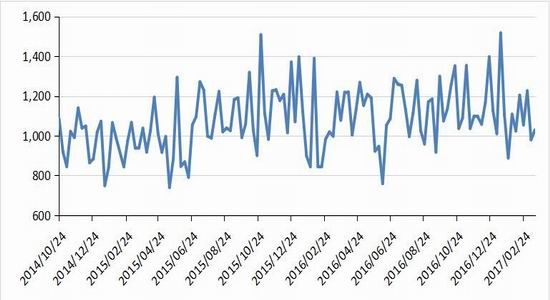

3月13日至3月19日,中国北方六大港口到港总量为1028.6万吨,环比增加48.7万吨,其中澳矿约617.16吨,巴西矿约为159.8万吨。

4.铁矿石库存情况

图表 12:进口铁矿石港口库存

数据来源:iFind 广州期货研究所

全国45个主要港口铁矿石库存为13363,再度刷新历史新高,较去年同期统计数据增3732,日均疏港总量263.2,周环比微增(单位:万吨)64家样本钢厂进口矿平均可用天数25天,较上次统计减少3天;钢厂不含税平均铁水成2075元/吨,微增1元/吨。烧结粉矿库存1899.04万吨较上次调研减少87.22,同比去年减少6.39%,烧结粉矿日耗70.02较上次增加6.48。限产影响逐步消除,钢厂降库存意图明显,样本钢厂生铁产量小幅上扬。

5、价差分析

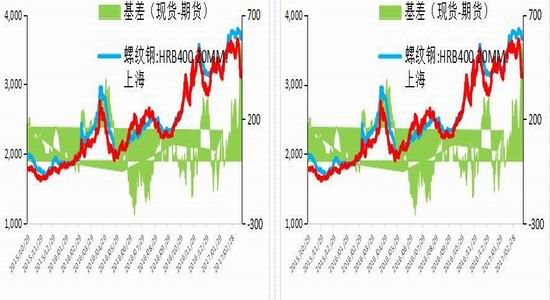

图表 13:螺纹钢基差 图表 14:铁矿石基差

据来源:iFind 广州期货研究所

图表 15:螺纹钢/铁矿石(主力合约收盘价)

数据来源:iFind 广州期货研究所

广州期货 王栋

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。