核心观点

虽然受泰国收储、补贴胶农、3大产胶国缩减出口、美国对中国出口轮胎进行双反被取消、轮胎产业消费需求平稳、印度消费强劲等利多因素作用,但又受供需关系过剩、产区气候适宜、进口胶和国产胶库存压力沉重、美元和日元回升等利空显现,而遇阻回调,沪胶短线料震荡整理,建议短线低吸高抛为主,仅供参考。

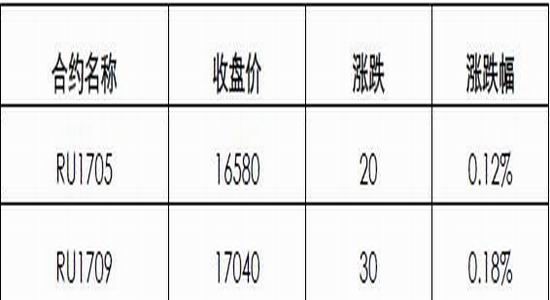

行情回顾

周边市场行情

以下为3月22日亚洲现货橡胶价格列表:

等级 价格 较上日变动

泰国RSS3 (4月) 2.40美元/公斤 +0.03美元

泰国STR20(4月) 2.11美元/公斤 -0.04美元

马来西亚SMR20(4月) 1.90美元/公斤 -0.09美元

印尼SIR20 (4月) 0.98美元/磅 持平

泰国USS3 71.09泰铢/公斤 -0.05泰铢

泰国60%乳胶(散装/4月) 1,710美元/吨 持平

泰国60%乳胶(桶装/4月) 1,810美元/吨 持平

注:上述报价来自泰国、印尼和马来西亚的贸易商,并非上述

国家政府机构提供的官方报价。

下游市场行情

在橡胶期货价格上涨的带动下,橡胶生产企业业绩也正在逐步扭亏。

由于多年胶价连续下跌,如果胶价继续下走,就没有人去割胶。

从去年开始,割胶积极性越来越低迷,新胶的资源越来越少,但是橡胶需求却没有减少,所以供不应求是必然的。与此同时,中国轮胎市场也迎来了新一轮涨价潮。

目前全球总种植面积约1280万公顷,其中东南亚约1200万公顷。

主要是泰国、印尼、马来西亚印度、越南、中国和斯里兰卡。

全球天胶产量集中在泰国和印尼两个国家,其种植周期相对稳定,产量供应变动不大。

据行业咨询机构RubberEconomist消息,全球天然橡胶产量将不足以满足需求,全球库存料进一步减少,天然橡胶的替代品合成橡胶的产量过去3年都无法满足需求,预计这一趋势将继续下去。2016年全球天然橡胶产量不足1160万吨,消费量1250万吨;预计2017年产量不足1200万吨,消费量有望突破1260万吨甚至更多。

在供需缺口下,商品期货价格自然上涨。天然橡胶短期涨价主要是因泰国从去年12月以来洪灾减产和泰国南部主产区临近停割,合成胶价格与天然胶价差不断拉大,同时国内基建投资刺激大宗商品市场。

供给端泰国原计划将于3月7、8日抛储的12万吨天胶在3月2号早上宣布无限制推迟;需求端多重利多集聚包括:2月份国内重卡销量同比增速有望达到150%左右,超出市场预期,同时超出市场预期的还有,2月22日,美国国际贸易委员会(ITC)作出终裁,认定从中国进口的卡客车轮胎未损害美国利益,“双反”案我国完胜。

汽车轮胎是天然橡胶最大消费源,橡胶价格上涨的主要原因是油价抬升和中国轮胎生产呈现复苏态势。

以占天然橡胶70%需求的轮胎行业为例,中国的轮胎消费占全球轮胎消费的三分之一,而中国的轮胎生产量超过了全球轮胎生产量的一半。

因此,中国是全球最大的天然橡胶消费国。

2017年轮胎产量最新预测数据。2017年中国轮胎产量可达到6.35亿条,同比增长4.1%。2017年,中国橡胶总消耗量预计可达960万吨以上,同比增长4%左右。

年初至今,包括新疆、河北、江苏等各省市相继公布了2017年固定资产投资计划,基础建设等投资预期大幅升温。

基建投资将大力拉动重卡对于全钢胎的替换需求。天然橡胶价格一季度停割期间上涨确立。

在消费需求刺激下,中国轮胎市场却迎来了新一轮涨价潮。3月14日,风神轮胎股份有限公司宣布,自3月15日起,所有系列斜角工程胎出厂价格,在现行价格基础上上调8%。

同日,万力轮胎股份有限公司发布涨价通知,该公司旗下所有品牌全钢胎产品价格,在3月20日基础上上调8%。

3月15日,中策橡胶集团再次发布涨价通知,自3月16日起,在3月1日价格的基础上,对产品价格进行调整。

该公司称,根据市场、成本等因素,4月1日将再次上调轮胎产品价格。

综上所述,目前国际国内橡胶市场受制于多空交织、中性偏空因素的作用,橡胶现货和期货市场价格虽然短线剧烈震荡,中期仍可能持续阶段性震荡回落。

兴证期货 施海

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。