要点:

铜,震荡,上周铜价低位反弹,铜市场的矛盾在于上游供应紧张和中游供应过剩的矛盾,我们看到全球交易所库存经过3月lme库存大幅交仓后达到2013年以来最高的78.6万吨,显性库存堆积显示现货并不缺货,国内外现货也主要是贴水为主,但是铜矿一端由于增量匮乏,罢工频繁,现货加工费也确实出现了矿紧的情况。往后来看,需求旺季能否消化库存是重要的一点,总体来看铜市仍以震荡为主,区间的大幅上移仍需时日。技术上看,国内铜价关注前高附近的阻力,操作上谨慎看多。

锌,震荡,上周锌价大幅反弹,现货市场贴水在100元以内,大格局上锌的紧平衡维持,产业链矛盾继续向下转移。两会后环保压力可能减轻,下游开工率有望回升,随着消费旺季到来,锌价仍将高位持稳为主。技术上看,国内锌价关注22500一线支撑有效性。

观点:

铜:震荡、锌:上涨

行情回顾

上周铜价连续反弹,市场交投回落,其中沪铜指数收盘在47820元,一周上涨1120元或2.4%,沪铜全合约成交209.4万手,持仓减少2.8万手到51.7万手。锌价上周大幅反弹,市场交投活跃,其中沪锌指数收盘在23360元,上涨1405元或6.4%。沪锌全合约总成交428.6万手,持仓减少1.2万手到41.2万手。

宏观分析

一、宏观环境分析

1.1 美元及外围市场:耶伦反击特朗普,美元周内跌幅收窄,静待新政成效

截至2017-01-20,美元指数最终报收100.7929 ,周变动-0.80%;美元兑其他主要货币的情况为:欧元/美元为1.0701 ,周变动0.96%;英镑/美元为1.2375 ,周变动2.74%;美元/日元为114.5250 ,周变动0.29%;(见表1-1,图1-1)

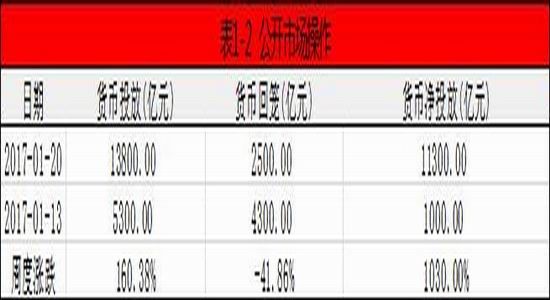

1.2 公开市场操作:央行[微博]连续投放流动性,但春节效应致资金面依然偏紧

本周央行向市场投放货币13800.00 亿元,较上周变动160.38%,回笼货币2500.00 亿元,较上周变动-41.86%,货币净投放11300.00 亿元,较上周变动1030.00%;隔夜Shibor周变动23.4BP、7天Shibor周变动16.91BP、14天周变动22.62BP、1个月周变动13.44BP、3个月周变动11.95BP、6个月周变动8.1BP、1年周变动5.89BP(见表1-2、表1-16,图1-2、图1-15)

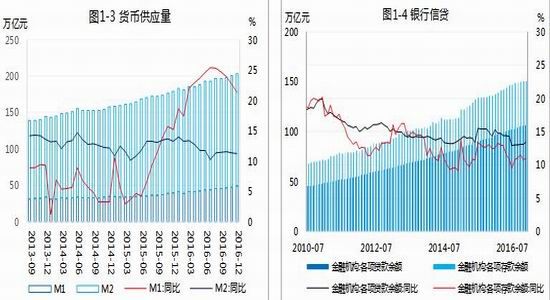

1.3 货币供应量:2016年M2增速低于年初预期,经济整体偏弱、货币供应减少

截至2016-12,狭义货币M1余额为486557.24亿元,同比21.4%;广义货币M2余额为1550066.67亿元,同比11.3%,M1和M2的剪刀差为10.1%,较上月变动-1.20 %;(见表1-3,图1-3)

1.4 银行信贷:12月企业中长贷接棒房贷,推动社融继续高增

截至2016-12,金融机构各项贷款余额为1066040.06亿元,同比13.50 %,其中短期贷款余额为356419.14亿元,中长期贷款余额为623756.2亿元,本月新增人民币贷款10400亿元;各项存款余额为1505863.83亿元,同比11.00 %;(见表1-4,图1-4)

1.5 货币政策:中长端利率大幅走高,央行增加中期借贷便利投放

截至2016-12,人民银行[微博]对金融机构开展常备借贷便利操作共1357.47 亿元,环比376.82%,余额为1290.07 亿元,中期借贷便利净投放基础货币7330.00 亿元,余额34573.00 亿元;(见表1-5,图1-16)

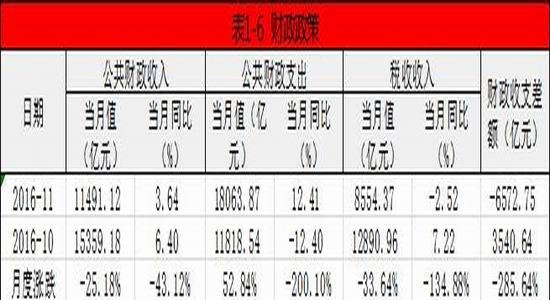

1.6 财政政策:货币政策边际效益降低,财政政策接棒或成未来趋势

2016-11,我国公共财政收入为11491.12 亿元,月同比3.64 %,其中税收收入为8554.37 亿元,月同比-2.52 %;公共财政支出为18063.87 亿元,月同比12.41 %,财政收支差额为-6572.75 亿元;(见表1-6,图1-5)

1.7 CPI:食品价格拖累,12月CPI涨幅回落

2016-12,我国CPI当月同比2.10 %,其中食品类同比2.40 %,服务类同比2.50 %,核心CPI同比1.90 %;(见表1-7,图1-6)

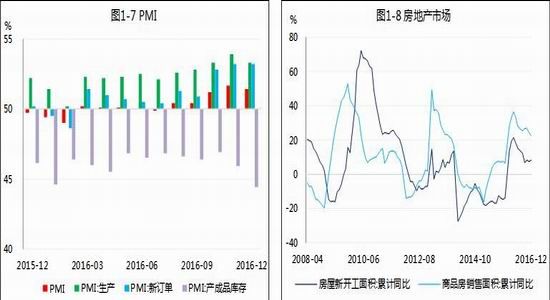

1.8 PMI:经济活动继续大幅增长,财新中国12月PMI再创新高

2016-12,我国采购业经理指数为51.4,环比变动-0.3;其中,生产指数为53.3,环比变动-0.6,新订单指数为53.2,环比变动0,产成品库存指数为44.4,环比-1.5,财新PMI为51.90 ,环比变动1.00 ;(见表1-8,图1-7)

1.9 房屋销售与新开工:商品房销售面积增速继续下滑,地产调控效果显现

截至2016-12,我国房屋新开工面积累计为166928.00 万平方米,累计同比8.10 %;商品房销售面积累计为157349.00 万平方米,累计同比22.50 %;(见表1-9,图1-8)

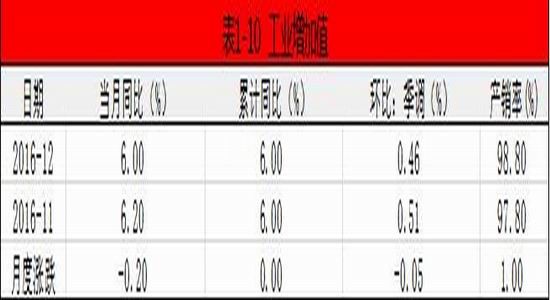

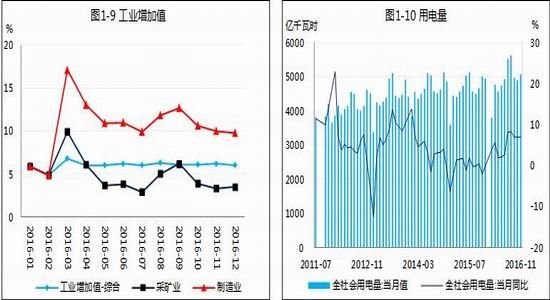

1.10 工业增加值:12月工业增加值小幅回落,不及预期

2016-12,我国规模以上工业增加值当月同比6.00 %,较上月变动-0.20 %,累计同比6.00 %,较上月变动0.00 %,经季调环比为0.46 %,本月产销率为98.80 %,较上月变动1.00 %;(见表1-10,图1-9)

1.11 用电量: 工业用电增速加快,生活用电增速放缓

2016-12,全社会当月用电量为53511723万千瓦时,同比变动5.51%%;其中,第一产业用电量为728299万千瓦时,同比8.14 %,第二产业用电量为39895067万千瓦时,同比7.37 %,第三产业用电量为6758545万千瓦时,同比6.68 %;(见表1-11,图1-10)

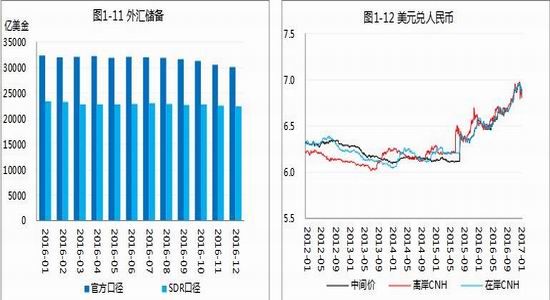

1.12 外汇储备:12月外储下滑至30105.2亿美元,艰难守住3万亿关口

截至2016-12,我国官方口径外汇储备余额为30105.17亿美元,环比-1.35%,按照SDR口径外汇储备余额为22394.15亿美元,环比-0.65%;本月外汇市场交易额累计#N/A亿美元,环比#N/A,银行结售汇差额为-463.02 亿美元,较上月变动-128.97 亿美元;(见表1-12,图1-11)

1.13 人民币汇率:美元延续弱势,人民币周内继续宽幅震荡

截至2017-01-20,美元/人民币中间价为6.8693,较本周初变动-0.26%;欧元/人民币中间价为7.323,100日元/人民币中间价位5.9805,英镑/人民币中间价为8.4825;(见表1-13,图1-12)

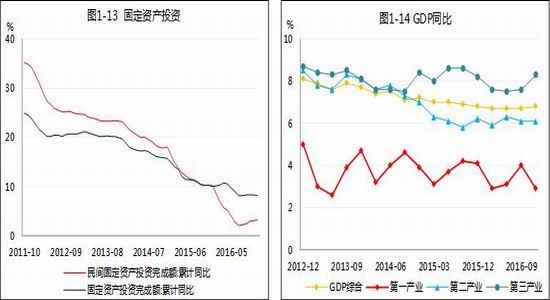

1.14 固定资产投资:基建投资增速回落带动固投增速下降,民间投资增速继续上扬

截至2016-12,我国固定资产投资完成额累计同比8.10 %,较上月变动-0.20 %,房地产开发投资完成额累计同比6.90 %,较上月变动0.40 %;民间固定资产投资累计同比3.20 %,较上月变动0.13 %;各行业占固定资产投资比重情况如下:第一产业占比3.20 %,较上月变动0.00 %,第二产业占比38.90 %,较上月变动-0.10 %,第三产业占比58.00 %,较上月变动0.20 %,房地产开发占比17.20 %,较上月变动-0.10 %;(见表1-14,图1-13)

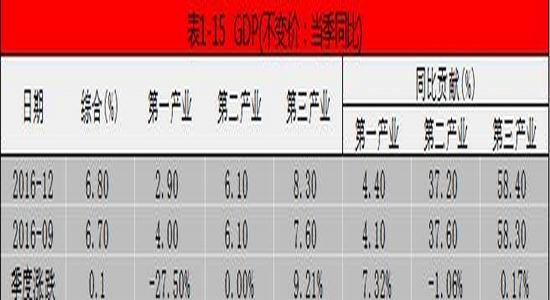

1.15 GDP:投资、消费好转助力四季度GDP增速好于预期

2016-12,本季度我国GDP增速为6.80 %,较上季度小幅变动0.1 %;其中,第一产业同比贡献4.40 %,第二产业同比贡献37.20 %,第三产业同比贡献58.40 %;(见表1-15,图1-14)

综上,耶伦反击特朗普,美元周内跌幅收窄;央行连续投放流动性,但春节效应致资金面依然偏紧;美元延续弱势,人民币周内继续宽幅震荡;2016年M2增速低于年初预期,经济整体偏弱、货币供应减少;12月企业中长贷接棒房贷,推动社融继续高增;中长端利率大幅走高,央行增加中期借贷便利投放,货币政策边际效益降低,财政政策接棒或成未来趋势;食品价格拖累,12月CPI涨幅回落;经济活动继续大幅增长,财新中国12月PMI再创新高;基建投资增速回落带动固投增速下降,民间投资增速继续上扬;商品房销售面积增速继续下滑,地产调控效果显现;12月工业增加值小幅回落,不及预期;工业用电增速加快,生活用电增速放缓;12月外储下滑至30105.2亿美元,艰难守住3万亿关口;投资、消费好转助力四季度GDP增速好于预期。

铜行业指标

1、全球铜库存小幅回落

lme库存3月暴增14.5万吨到34万吨,传闻国外某贸易商集中交仓导致库存半个月暴增70%,全球交易所库存也因此增至78.6万吨,达到过去四年来的最高水平。

2、现货延续小幅升水

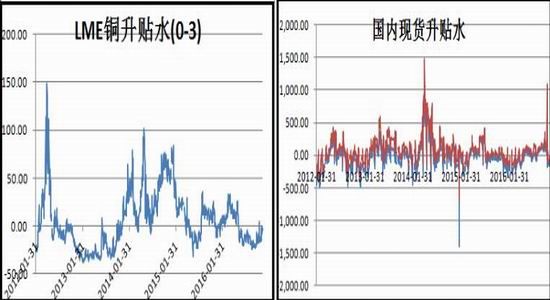

近期lme现货贴水维持,且有进一步下滑的倾向,周末报价贴水18.5美元,lme库存快速堆积给现货以压力,但需求不旺,现货层面对铜价表现偏负面。国内方面现货短暂升水失去,但随着接近换月,贴水逐步减少,周末报价贴水220-130元,显示现货对铜价的支持有限。

3、贸易升水小幅下滑

贸易升水延续回调,贸易升水年初以来持续回落,本周最新报价在60-70美元,现货贸易方面消息称银行理财产品收紧,贸易商通过买卖仓单获取套利的活动减少,令铜市仓单市场的流转减速。此外铜已经处于高价区域,贸易商畏高情绪也是进口需求回落的原因之一,另我们看到中国铜产量维持在7%左右的同比增幅,国内铜供应不存在持续的缺口。

铜行业信息

1.废铜市场热度提升

由于近期废铜采购热情高涨,导致近期精废铜价差已经迅速缩窄至1400元/吨左右,而在春节前一度在3000元/吨以上。但综合多因素,目前企业仍认为采购废铜的成本更低,故废铜市场仍较为火热。原因来看,一是国内订单逐渐恢复,制杆加工需求加大;另一方面,精炼铜价格涨幅较大处于高位打击市场采购热情;此外,此前一段时间精废铜价差较大,企业为了降低成本,原料使用废铜的比例在提高。

2、锌市供应转为缺口

国际铅锌研究小组(ILZSG)周三公布的数据显示,1月全球锌市供应短缺2.7万吨,去年12月修正后为过剩8,800吨。去年1月,锌市过剩6,000吨。

3、铜精矿加工费延续走低

国内进口铜精矿TC延续跌势,截止本周五SMM现货TC报69-78美元/吨。由于现货供应紧张,而炼厂买货需求上升影响,贸易商与冶炼厂成交重心继续下降,至70-73美元/吨之间,而贸易商之间成交价格部分已跌破70美元/吨。本周海外大型矿商与国内部分大型冶炼厂于深圳会面,据SMM了解,从会面结果来看,对于短期内铜矿供应紧缺基本保持一致意见。Freeport Grasberg虽然宣布恢复部分生产,但某矿商认为,其恢复的部分生产也仅是为了保证印尼国内炼厂PT Smelting的生产之用,加之其出口问题尚未解决,因此短期并不能缓解现货市场供应偏紧的局面。

操作建议

技术上看,国内铜继续走强,支持在47500一线,LME支持在5800美元。LME锌价支持在2750美元,国内支持区间在23000元,短期逢低买入为主。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。