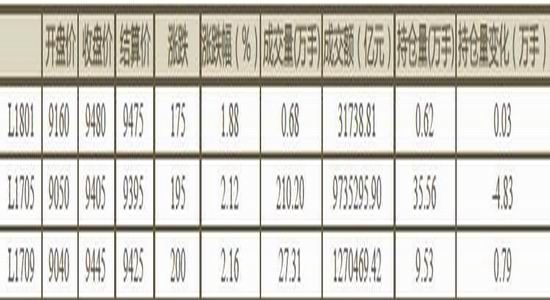

行情综述:上周L1705合约开于9050元/吨,震荡上涨,收于9405元/吨,周上涨195元/吨,周上涨幅度是2.12%。持仓方面,周持仓减少4.83万手至35.56万手,成交量至210.20万手。L1709合约开于9040元/吨,收于9445元/吨,周上涨200元/吨,周上涨幅度是2.16%。

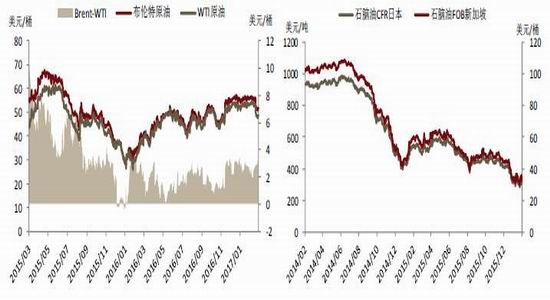

原油情况:WTI原油至48.78(+0.23)美元/桶,布伦特原油至51.76(+0.30)美元/桶。上周国际原油止跌企稳,国际能源署认为,2月份欧佩克原油日产量3200万桶,比1月份日均增加17万桶,该组织2月份减产协议履行率达到91%。美国能源信息署数据显示,美国原油、汽油和馏分油库存都下降。截止3月10日的当周,美国原油库存量5.28156亿桶,比前一周下降24万桶。

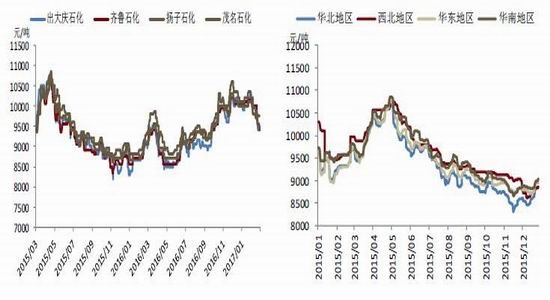

现货市场:上周LLDPE现货市场价格上涨,华北LLDPE主流价格在9300-9400元/吨,周上涨100元/吨;

华东LLDPE主流价格在9400-9550元/吨,周上涨150元/吨左右;华南LLDPE主流价格在9600-9800元/吨,周上涨50元/吨左右。

操作策略:国际原油在大幅下跌后风险释放,目前止跌企稳。库存水平总量略有下降,但目前仍处在高位。

供给来看,进口利润倒挂,进口预计减少,当前PE装置检修逐渐增多,总供给量将减少。需求来看,农膜厂家开工率继续上升,但下游终端补仓积极性一般。目前来看,库存偏高仍是主要利空因素,但PE供给有所减少,随着后期下游需求回升,预计PE供需矛盾将逐渐缓解,短期维持震荡反弹为主,关注PE库存去化进度。

风险点:原油价格走势、PE装置检修。

一、行情综述

表1:LLDPE期货周度数据

数据来源:Wind,方正中期研究院

上周L1705合约开于9050元/吨,震荡上涨,收于9405元/吨,周上涨195元/吨,周上涨幅度是2.12%。持仓方面,周持仓减少4.83万手至35.56万手,成交量至210.20万手。L1709合约开于9040元/吨,收于9445元/吨,周上涨200元/吨,周上涨幅度是2.16%。

二、上游市场

表2:上游市场周度数据

数据来源:Wind,方正中期研究院

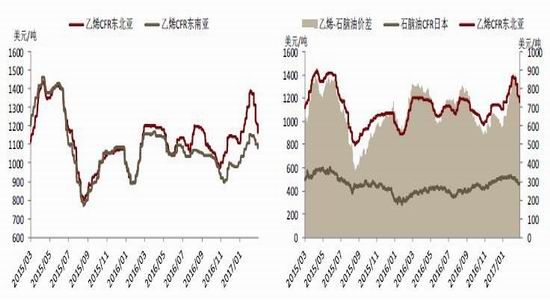

WTI原油至48.78(+0.23)美元/桶,布伦特原油至51.76(+0.30)美元/桶,乙烯CFR东北亚至1155.00(-65.00)美元/吨。

上周国际原油止跌企稳,国际能源署认为,2月份欧佩克原油日产量3200万桶,比1月份日均增加17万桶,该组织2月份减产协议履行率达到91%。沙特阿拉伯2月份原油日产量增加18万桶,但是仍然低于减产协议的目标产量。欧佩克3月份《石油市场月度报告》援引二手资料数据显示,2017年2月份欧佩克13个成员国原油日产量3196万桶,比2017年1月份原油日产量减少14万桶。贝克休斯公布的数据显示,美国截至3月17日当周石油钻井总数升至631口,较上周增加14口。

三、现货市场

表3:现货市场周度数据

数据来源:Wind,方正中期研究院

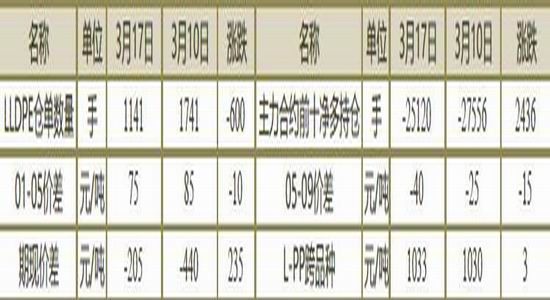

石化检修情况整体有小幅增加,期货价格上涨,提振部分商家交易心态,PE库存持稳。

表4:PE检修及转产情况

数据来源:卓创资讯,方正中期研究院

四、期货市场

表5:LLDPE期货市场数据

数据来源:Wind,方正中期研究院五、LLDPE行情图解

图1:原油价格走势 图2:石脑油价

数据来源:Wind,方正中期研究院

图3:乙烯价格走势 图4:乙烯-石脑油价差

数据来源:Wind,方正中期研究院

图5:LLDPE出厂价 图6:LLDPE现货价

数据来源:Wind,方正中期研究院

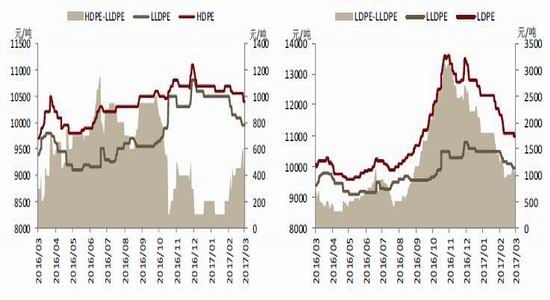

图7:HDPE、LLDPE价差 图8:LDPE、LLDPE价差

数据来源:Wind,方正中期研究院

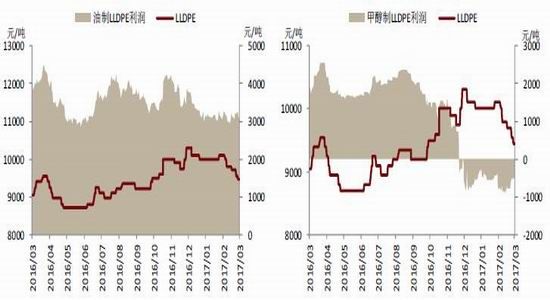

图9:油制LLDPE利润 图10:甲醇制LLDPE利润

数据来源:Wind,方正中期研究院

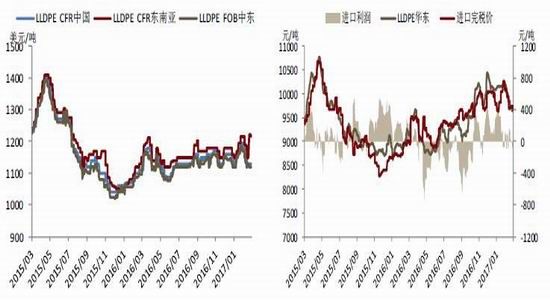

图11:LLDPE外盘价格 图12:LLDPE进口利润

数据来源:Wind,方正中期研究院

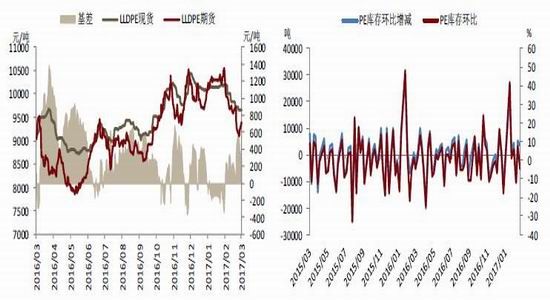

图13:LLDPE基差 图14:PE库存

数据来源:Wind,方正中期研究院

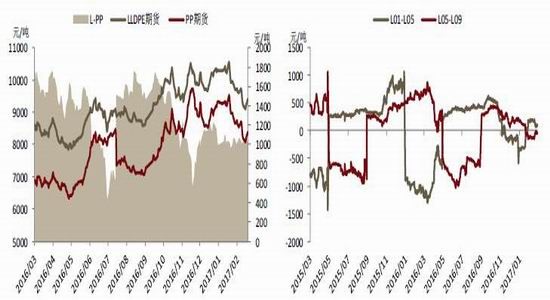

图15:L、PP价差 图16:L跨期价差

数据来源:Wind,方正中期研究院

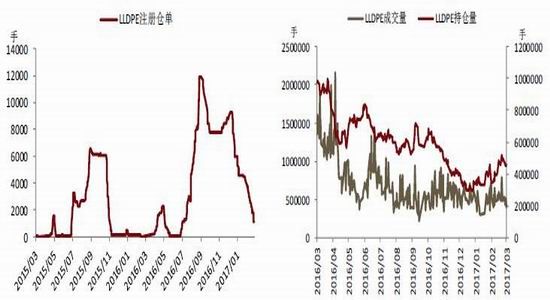

图17:LLDPE注册仓单 图18:LLDPE成交量和持仓量

数据来源:Wind,方正中期研究院

方正中期 梁家坤

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。