·行情回顾

期货市场:上周(03.13-03.17)I1705合约大幅反弹,周一探底回升后,周三大幅上涨逼近涨停,而后小幅回落。最终,全周收715元涨8.99%,成交782万手减少90.6万手,持仓93.00万手仓减65914手,其中前二十名多头总持仓减少22466手,空头总持仓减少22908手,多头前五持仓减少9437手,空头前五持仓减少2746手。

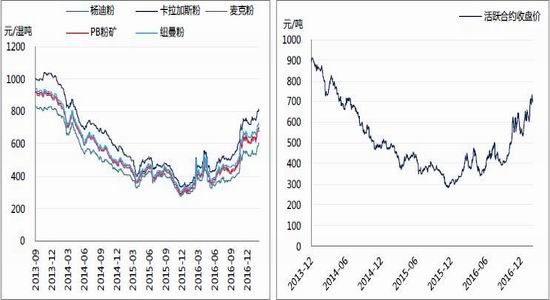

现货市场:上周(03.13-03.17)进口矿市场小幅上涨。其中,普氏62%指数收92.00美元/干吨,周环比涨5.60美元/干吨或6.48%。国产矿价格震荡偏强,成交一般。唐山66%干基含税现金出厂850-860元/吨,迁安66%干基含税现金出870-880元/吨,遵化66%干基含税现金出厂825-835元/吨;迁西66%干基含税现金出厂825-835元/吨。

图1铁矿石现货价格 图2:铁矿石期货主力合约价格

数据来源:Wind、方正中期研究院

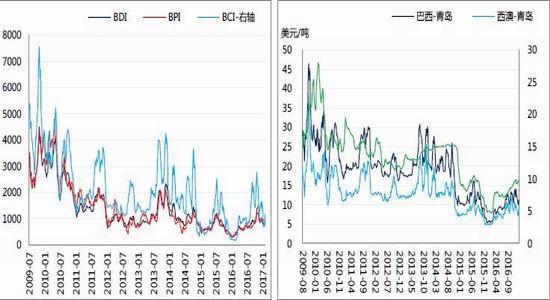

海运市场:上周(03.13-03.17)干散货海运市场继续大幅上涨。截止至周五,BDI报收于1,196.00点,环比上周涨110.00点,幅度10.13%;BPI指数报收于1,108.00点,较上周涨-103.00点,幅度为-8.51%;BCI指数报收于2,413.00点,环比变动624.00点,幅度为34.88%。程租运费来看,目前巴西至中国海运费16.39美元/吨,环比上周涨1.867美元,幅度为12.86%;西澳至中国海运费6.80美元/吨,环比上周涨0.446美元/吨(15-18万吨),幅度7.02%。另东南亚地区船运活动冷清,目前印尼至中国南方港口运费2.5-3.5美元/吨(7-8万吨);3.5-4.5美元/吨(5-6万吨)。

图3:海运市场情况 图4:铁矿石运费走势

数据来源:Wind、方正中期研究院

·供给情况

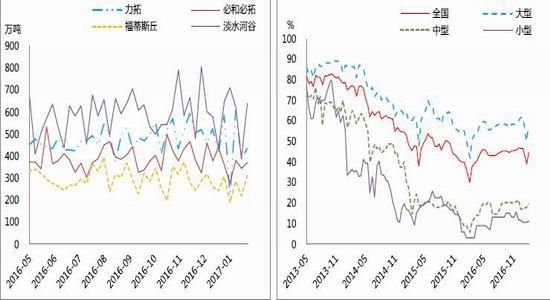

四大矿山发货量:

上周(03.13-03.17),四大矿山铁矿石发货量为1,680.77万吨,较上周增加20.25万吨,其中淡水河谷发货565.97万吨,力拓发货502.60万吨,必和必拓发货298.30万吨,FMG发货313.90万吨,分别变动181.55、-95.80、-48.70和-16.80万吨。北方港口到货量为979.90万吨,变动-245.30万吨。

图5:四大矿山发货量(周) 图6:国内矿山开工情况(周)

数据来源:wind 方正中期期货研究院

国内矿山开工率:

上周(03.13-03.17)国内矿山开工率大幅提升,国产矿山平均开工率为45.80%,周环比变化1.20%,其中大型矿山(铁精粉:>100万吨)开工率62.00%,周环比变化3.60%,中型矿山(铁精粉:30-100万吨)

开工率19.60%,周环比变化-0.40%,小型矿山(铁精粉:<30万吨)开工率18.40%,周环比变化0.00%。大型矿山开工率大幅回升,国产矿复产逐步增加,内矿供给压力增加。

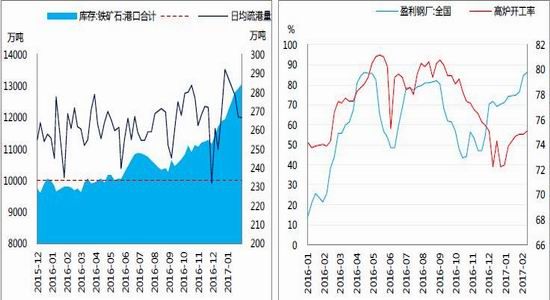

铁矿石港口库存:

上周(03.13-03.17)全国45个港口铁矿石库存合计13,182.00万吨,周环比变化53.00万吨或0.40%;其中澳洲矿库存为7,085.00万吨,变动41.00万吨或0.58%,巴西矿库存为2,834.00万吨,周环比变动-8.00万吨或-0.28%。本周港口日均疏港量总量262.40万吨,周环比变动-6.20万吨或-2.31%。港口库存在度上升,超过前一期高点,库存压力依然很大。

图7:铁矿石港口库存与疏港情况 图8:全国钢厂开工率与盈利情况

数据来源:Wind、方正中期研究院

·需求情况

高炉开工情况:上周(03.13-03.17)全国钢厂高炉开工率为75.83%,周环比变动0.28%,高炉检修容积125,772.00立方米,变动-3,450.00立方米或-2.67%,唐山钢厂产能利用率为81.55%,变动-0.21%。环保本周开始逐步解除限产,预计开工情况或将好转。

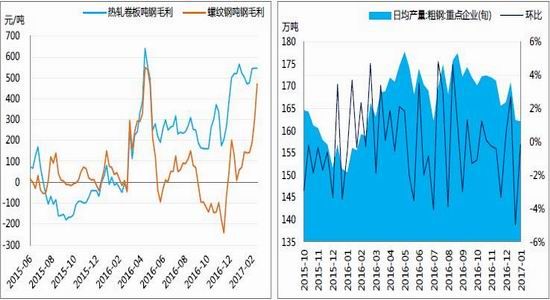

钢厂盈利状况:上周(03.13-03.17)全国钢厂盈利比例88.34%,变动0.61%,其中螺纹钢和热轧卷板盘面利润分别为595.26和452.87元/吨,周度变动2.00和-80.05元/吨。目前,现货市场在钢材利润较高的情况下钢厂和贸易商都开始高位套现,成交不畅价格震荡。

粗钢日均产量:本旬(02.20-02.28)国内重点钢企粗钢日均产量为173.79万吨,较上旬变动6.86万吨,幅度4.11%。

图9:钢材盘面利润 图10:重点钢企粗钢日均产量

数据来源:Wind、方正中期研究院

·价差分析

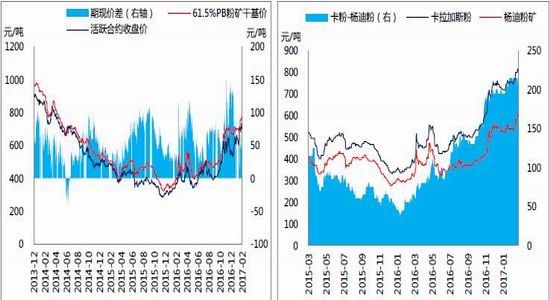

期现价差:上周(03.13-03.17)铁矿石期现价差由62.96元小幅缩窄至25.20元,期货价格大幅上涨,基差收窄。

品位价差:上周(03.13-03.17)65%的卡拉加斯粉与58%杨迪粉价差持稳,为195元/吨,较前期高点降20元/吨,钢厂限产至高品粉矿采购下降,同时高品供给偏紧状况开始缓解,结构性矛盾现好转迹象。

图11:铁矿石期现价差 图12:铁矿石高低品位矿价差

数据来源:Wind、方正中期研究院

·消息面:

央行[微博]信贷文件:优质煤炭钢铁企业将获信贷支持。对钢铁、煤炭等产能过剩产业中有市场、有竞争力但暂遇困难的优质骨干企业,继续给予信贷支持。

多城楼市限购再升级环一线城市再热销。新年伊始,三四线城市接棒开启热销模式,中国指数研究院[微博]的数据显示,2月末,三线城市成交量同比增长35.84%,购房需求继续推涨这些城市的房价。

·推荐理由与操作建议

矿价上周大幅反弹,在临近交割月期价修复贴水的驱动下资金做多情绪较高,不过后期由于环保限产未如期解除,现货成交未明显好转,故有所回落。本周看,19日限产将结束,钢厂进口矿库存天数将至均衡线以下,库存偏低,同时螺纹钢利润继续上涨,吨钢毛利率达23%,钢材社会库存加速消耗,终端需求稳中向好,因此钢厂本周存在原料补库需求,对铁矿价格产生支撑。从盘面看,05合约贴水已基本修复,上涨空间不大,预计延续高位震荡;09合约上,上周国产大型矿山开工率提升较大,回到15年10月水平,表明高价下国产矿复产逐步增加,远期矿价承压,因此09合约仍将偏弱震荡,操作上,5、9正套仍可操作。

方正中期 田欣沅

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。