一、期现货表现

3月13日-19日当周,山西地区主流价格上涨50-100元/吨,部分前期超跌资源反弹幅度更大。由于前期环保以及下游需求复苏等因素的影响,本周焦企厂内焦炭库存出现明显的下降,消除了议价时的一个不利条件,销售情况转好使得焦企对于后市信心有明显的增强。原材料方面,山西本地焦煤价格坚挺,部分还出现了微幅反弹,使得焦炭价格仍受到较有力的支撑。综上,预计山西地区焦炭价格仍有上涨可能。

炼焦煤方面弱稳,国内焦煤市场盘整运行,价格涨跌互现,整体上涨氛围较浓。全国100家样本独立焦企炼焦煤总库存590.14,增14.7;平均可用天数12.42天,增0.1天。全国37家钢厂焦化炼焦煤总库存590.8,增12.45;可用天数16.3天,增0.34天。前期影响煤矿市场的“两会”虽已结束,但近期全国性的安全检查仍对焦煤生产造成了一定的影响,加之焦企开工上升,焦炭价格略有上涨,市场采购情绪稍显积极,对焦煤价格起到了关键支撑。

二、宏观与行业因素

1、按照《国务院关于煤炭行业化解过剩产能实现脱困发展的意见》(国发〔2016〕7号)、《国家能源局关于建立煤矿生产能力登记和公告制度的通知》(国能煤炭〔2013〕476号)等文件要求,现将截至2016年12月底煤矿生产能力信息变化情况予以公告。2016年7月~12月,首次公告煤矿109处,重新公告煤矿13处,产能增加煤矿190处,产能减少煤矿18处,取消公告煤矿1493处,变更名称煤矿25处。2、3月上旬开始,监管部门与金融机构已开始组织专家学者对重点行业做政策解读和专业培训,未来金融系统按照国家要求将选择部分企业进行试点。权威人士表示,目前相关部委正抓紧细化债务处理问题的相关配套政策。2017年内,银监会和重点行业将共同确定分类别的试点名单,例如进行市场化银行债权转股权、市场化金融债权债务处置等,为下一步制定去杠杆的“一企一策”方案做准备。

三、供需格局

下游钢材市场,国内市场建筑钢材价格整体上涨。其中华南、西南、华中地区涨幅居前,华东、华北地区紧跟其后,东北地区靠后。具体来看,唐山钢坯上涨趋势未改,库存继续下降,整体压力尚可,不过下游客户对高价接受意愿不强,且临近月底资金面或将趋紧,预计本周国内建筑钢材现货价格或窄幅震荡运行,部分或有回调。具体来看,钢厂利润居高不下,生产积极性较高,已出现部分产量转移至建筑钢材类;此外,厂库、社库继续下降,不过整体降幅收窄,后期库存消化力度或放缓。

四、总结与操作建议

整体供需格局偏紧未改,维持看多思路。

焦煤、焦炭期货盘面情况

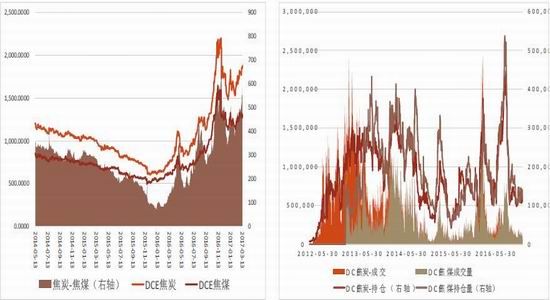

图1焦炭焦煤期货走势及价差 图2焦炭焦煤主力量能变化

图3焦炭资金流向时间序列

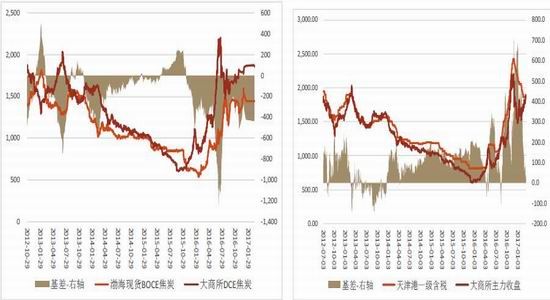

图4基差(BOCE渤商所现货-DCE焦炭主力收盘) 图5基差(天津港一级焦含税-大商所焦炭主力收盘)

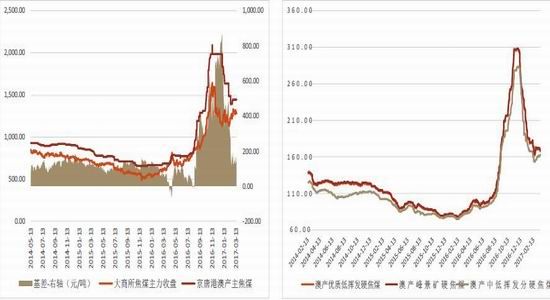

图6基差(京唐港澳产主焦煤-大商所主力收盘) 图7进口主焦煤价格(美元/吨)

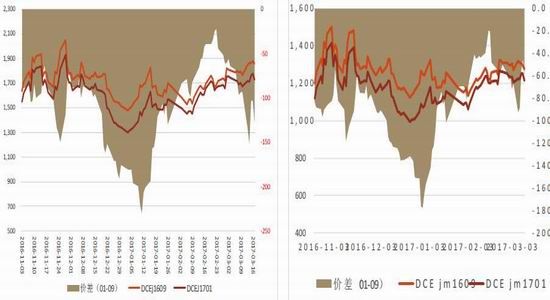

图8焦炭价差(05-01) 图9焦煤价差(05-01)

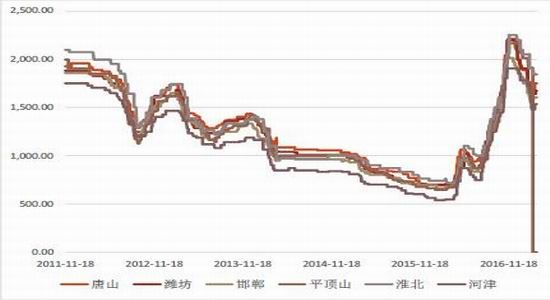

图10全国各主焦产区二级焦价格

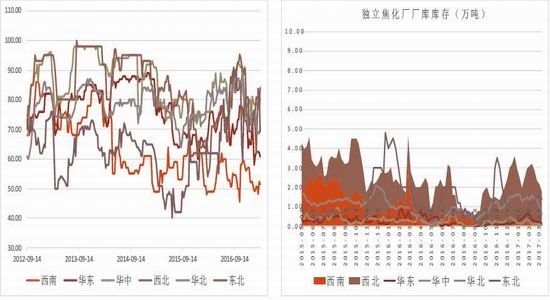

图11独立焦化企业分地区开工率 图12分地区独立焦化厂库存情况

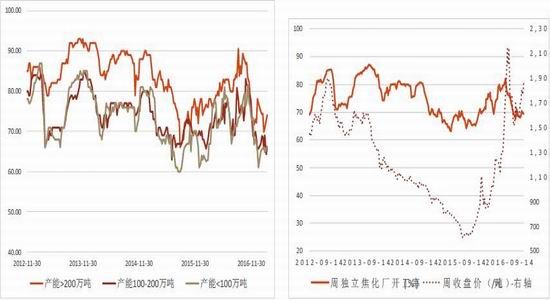

图13独产焦化厂分产能开工率情况 图14焦炭期货价格与开工率相关性

图15炼焦煤分钢厂与独立焦化厂库存 图16炼焦煤与库存的相关性

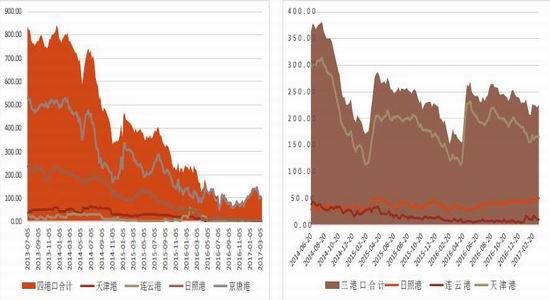

图17炼焦煤港口库存 图18焦炭港口库存情况

图19国内样本钢厂的焦炭可用天数 图20全国高炉开工率情况

方正中期 王盼霞

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。