一、行情回顾及后市观点

1、技术看,目前连豆价格3820,距目标3720尚有100个点左右。豆粕收在2850重要支撑位,短期市场在此位一带可能仍抗跌,或有震荡整理,不上破2900技术偏空仍未改;如果豆、粕这种步法运行的话,豆、粕价差将由目前的970元/吨回落到-870元/吨,如果豆粕在有100点的回升的话,价差将回落到770元/吨历史相对低点,继续回落将收到约束,届时不排除市场向豆强粕弱转化。配合题材的话,抛储展开后利空已经消化,质量一旦有些问题,市场将开始止跌回升,而豆粕因巴西出口高峰期供应相对充足而承压,预期一下时间的话4、5月份转折的概率大。套利的话注意下节奏。

2、题材上看,

①、对于国际大豆及豆粕市场来讲,巴西大豆丰产压力仍令市场承压,但巴西大豆产量预期已经调到较高的位置,继续上调空间有限,市场继续下行的动能并不足。

②、对于国产大豆来讲,国产大豆抛储在即,抛储时间在4月份左右,市场目前普遍传闻国储大豆拍卖价在3700元/吨。从量上来看,目前市场商业库存余量在250万吨,国储大豆库存400多万吨,需求每月100万吨,到新豆上市还有5-6个月时间,需求量在500-600万吨,后续阶段供需稍显宽松。从价格来看,若拍卖价格果真在3700元/吨,算上出库费用可能在3900元/吨左右,较目前商品粮价格低100-200元/吨。对市场构成一定拖累,但考虑到质量问题,市场对商品粮的需求并未完全堵住,所以,对市场的拖累可能并没有那么大。

二、技术分析

图1:大豆图示——压力位回落,M头形成,目标3750一带。

图2:豆粕图示——关注颈线位置2850关口表现,跌破则头肩型形成。

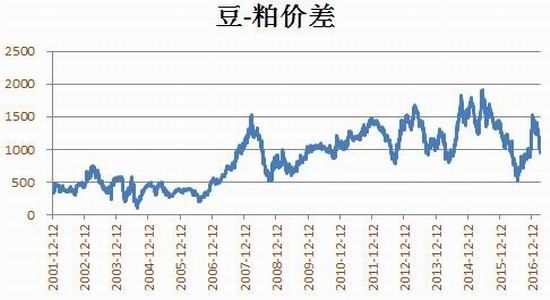

从豆、粕价差来看,豆弱粕强格局能否改变?短期应该难改。

图:豆-粕价差走势

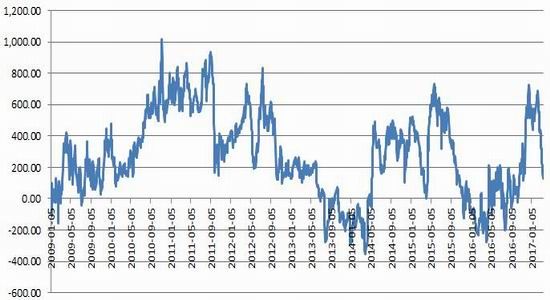

图:豆-粕价差季节性规律

数理上来讲,目前豆-粕价差仍处于回落过程中。相对题材来讲,抛储压力下国产大豆可能仍相对偏弱,但根据对抛储的预期可能下方空间已不大。根据历史价差低点来看,可能仍有100-200个点左右,可能以大豆回落、豆粕横盘来实现。后续大豆回落到目标位3700-3720一带,豆粕反弹到2900一带。之后大豆抛储利空消耗,开始止跌回升,豆粕随着巴西到港增加开始释放压力,市场向豆强粕弱转化。时间点来看的话,根据历年规律在4、5月份可能大。

图:大豆基差走势

三、题材分析

1、国际大豆市场供需状况

10月份到目前为止,市场多空相对平衡,全球大豆期末库存预期维持在8000-8300万吨,美豆期末库存维持在1150-1300之间,巴西大豆库存维持在1850-1950万吨之间。国际大豆运行区间1000-1070,豆粕运行区间2750-3050元/吨,根据不同窗口期主要矛盾变化波段性强弱转换而已。

3月10日凌晨,美国农业部公布3月份月度供需报告,目前市场关注的焦点在于南美产量。本次报告如之前市场预期将巴西2016/17年度大豆产量预估上调,有上个月的1.04亿吨上调至本次创纪录的1.08亿吨,导致2016/17年度巴西大豆年末库存上调到2080万吨,全球大豆年末库存上调到8,280万吨。美国2016/17年度大豆出口预估由上月的5579万吨下调至5511万吨,称受巴西丰产带来的竞争影响,并进而将美国大豆年末库存预估上调至1184万吨。全球大豆及巴西大豆库存在去年10月以来的平衡期高点,市场进入平衡区间上沿后市场存在回落压力。不过我们看到随着3月份巴西大豆产量上调到1.08亿吨,继续上调的空间已经不多,平衡难打破,市场并无跌破10月份低点的新增制动力。

另外,来看一下国内的状况。截至1月底,国内港口大豆库存由10月份低点的600万吨回升至680万吨。据天下粮仓,2/3/4/5月中国大豆到港量分别为591万吨、630万吨、770万吨和840万吨,其中美西港口受雨雪阻碍,装港时间拖长,1月末2月初排船等港天数增至30天以上,另外部分1/2月船期巴西大豆装港也有延迟现象,导致中国3月份大豆到港量相对偏少,对市场多少有些支撑,但考虑到豆粕库存在相对高位,对豆粕市场的支撑仍然有限,且后续巴西大豆到港会陆续恢复,市场供需仍显宽松,波段市场可能仍有压力。

2、国产大豆供需状况

从量上来讲,2016/17年度国产大豆产量预计1300万吨左右,国产大豆初步估计为50万吨左右,食用大豆消费量预计为1200万吨,油用需求300-400万吨,缺口200-300万吨,国储库存400多万吨。

供需相对宽松。随着市场粮源的缩减及国储按量放储的模式,市场供需尤其在抛储初期可能呈现紧平衡态势,对国产大豆逐渐构成支撑,跌破10、11月份上市初期低点的可能并不大。

抛储价格及质量问题来讲,目前市场普遍传言3700元/吨,若果真按照此价格拍卖,成交后出库、升水、短途倒运的费用在200元/吨左右,贸易商运回清选去杂的费用100元/吨左右,加到一起能做商品豆成本总计4000元/吨左右,较目前市场的商品豆高100-200元/吨。但从质量来讲,国储拍卖最接近市场商品豆的2013年大豆质量到底怎样尚未可知,其油脂、蛋白含量的流失以及储存霉变、红眼状况如何也是未知。所以对市场的拖累不一定很大。

四、价差分析:

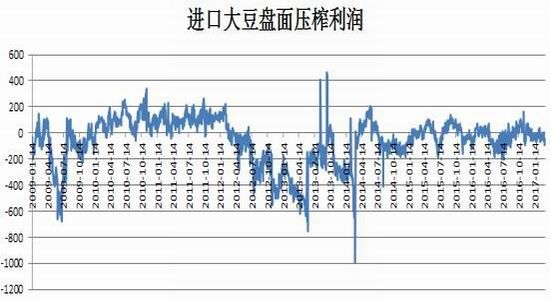

图:进口大豆盘面压榨利润

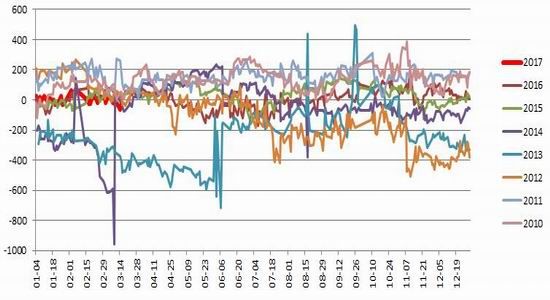

图:压榨利润季节走势

进口大豆盘面压榨利润仍在回落过程中,国内油、粕表现相对弱于国际大豆期货。对应题材来讲亦支撑该观点,油脂进入季节性供应旺季,而豆粕进入需求淡季,相对美豆来讲预期仍相对偏弱。

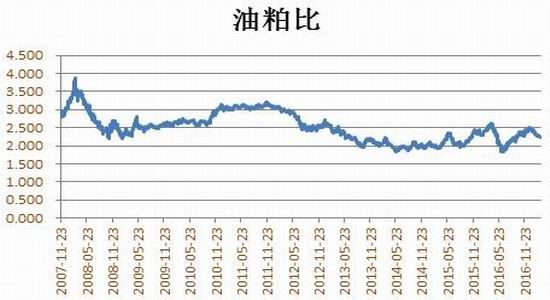

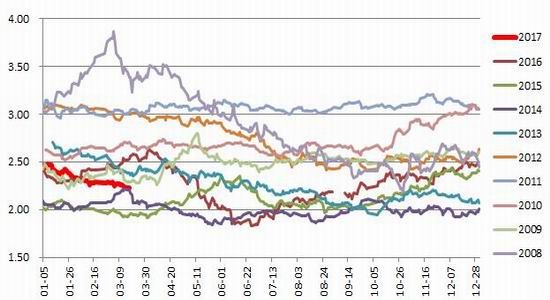

图:油粕比

图:油粕比季节性规律

处于阶段高位,无论季节性还是题材来看,后续预计仍有回落空间。

图:豆-菜粕期货价差

图:现货季节性规律

豆-菜粕仍有季节走弱的预期。

综合:以上对于大豆市场,中短期的调整疑仍未到位,但下方空间应该有限,结合技术大豆目标在3720一带。豆粕市场支撑2850一带或有反复,但市场整体仍承压,不上破2900仍偏空操作,上破则空单暂离场。

方正中期 王玉红

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。