外围:截止3月9日美棉已签约量占年度总出口量接近95%,装运率58%,均为5年来新高,本年度出口任务接近完成。印度方面,新花日上市量降至2.5万吨水平,而国内需求较好,供需偏紧,另外印度卢比走强,因此印棉维持高位。澳棉层面虽尚未上市,但已有近半完成签约。因此,美ICE期棉连续走高,未来或维持强势。

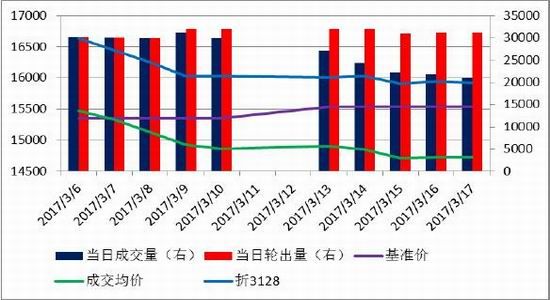

国内:第二周抛储遭遇滑铁卢,成交率降至67%,成交价格降至14700元/吨,平均加价幅度只有300-400元/吨。由于供应增加,纺企原料选择渠道增加,对国储棉加价谨慎。目前市场压力主要集中于贸易商手中,新棉库存较高,目前销售价16300-16500元/吨(毛)利润微薄,处于挺价中。由于抛储延续,新棉销售压力难有改观。

对于期货,仓单压力越来越大,目前仓单加预报22万吨,为历史最高峰。郑棉连续下跌后,盘面价格虽接近仓单成本,但在抛储后新棉需求降低背景下,如此重的仓单消化需要时间。

抛储+新棉偏高库存+历史最高仓单,郑棉短期没有大幅上涨的基础。但由于外棉坚挺、国内新棉成本支撑以及盘面接近仓单成本,对盘面有所支撑。郑棉短期难有大的期待。操作上建议观望为主,长线多单开始轻仓逢低建仓09。

一、棉花期货一周市场综述

本周ICE表现强势,连续上行,截止3月17日,美棉花指报收77.83分/磅,较上周涨81点。郑棉则处于弱势震荡格局,指数报收15430,较上周跌175点,总持仓减少1.5万手至40.3万手,成交减少79.8万手至128.8万手。

二、相关讯息

(1)发改委确定:2017—2019年新疆棉花目标价格水平为每吨18600元。对新疆享受目标价格补贴的棉花数量进行上限管理,超出上限的丌予补贴。补贴数量上限为基期(2012—2014年)全国棉花平均产量的85%。

(2)截至3月17日,全国累计交售籽棉折皮棉502.2万吨,同比增加14.0万吨,较过去四年均值减少127.7万吨;累计加工皮棉490.9万吨,同比增加15.0万吨,较过去四年均值减少121.5万吨,其中新疆加工皮棉401.9万吨;累计销售皮棉369.3万吨,同比增加78.7万吨,较过去四年均值减少123.4万吨,其中新疆销售皮棉301.6万吨。

(2)美国农业部报告显示,2017年3月3-9日,2016/17年度美棉出口净签约量为7.18万吨,较前周增长27%,较前四周平均值减少4%。新增签约主要来自越南(1.57万吨)、土耳其(1.41万吨)、印度(1.11万吨)、中国(8255吨)、印度尼西亚(5897吨)和孟加拉国(3901吨)。陆地棉装运量为7.66万吨,较前周减少36%,较前四周平均值减少12%。主要运往中国(1.76万吨)、越南(1.75万吨)、巴基斯坦(6645吨)、印度尼西亚(6509吨)和孟加拉国(5851吨)。

(3)2016/2017年储备棉轮出第三周(3月20-24日)储备棉轮出标准级销售底价为15475元/吨,较第二周(15538元/吨)下调63元/吨。

三、基本面分析

1、现货市场

(1)国储棉成交情况

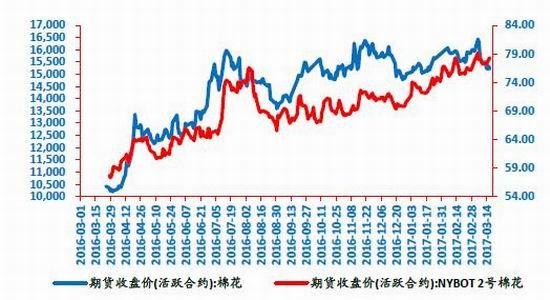

(2)内外棉花价格分析

本周现货斱面,内弱外强,价差继续缩小。截至3月17日,中国棉花价格指数报15936,环比跌36点,进口棉港口价FCM报15163涨38点;Cotlook:A指数报15292。中国棉花价格指数(3128)不进口棉港口价差缩小为773。

图1:内外棉花价格走势

数据来源:WIND,鲁证期货研究所

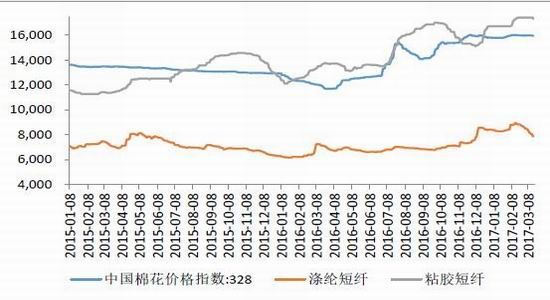

(3)棉花不替代品价格走势

化学替代纤维企稳:本周涤纶继续大幅回调,粘胶也有所走弱,二者不棉花价差均有所扩大。截止3月17日,涤纶和粘胶主流价格分别7850、17300,环比分别变化-325和-100,棉花不化学纤维价差分别为8086、-1364。

图2:棉花替代品价格走势

数据来源:WIND,鲁证期货研究所

(3)内外纱线价格走势

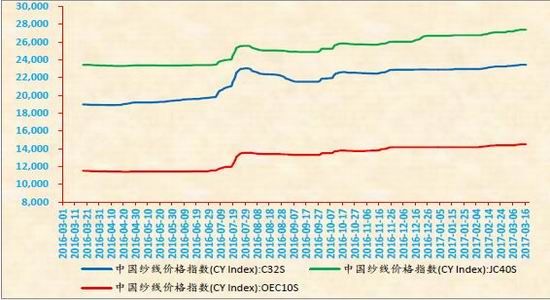

国产纱线上涨劢力减弱,价格企稳。3月17日C32S、JC40S、OEC10S价格指数分别23450、27400、14500,较上周分别变化0、0、0点。

进口纱线价格则继续上调,偏高于国产纱,进口纱价格FCYC32S报23599,变化123。进口纱指数高出国产纱指数149。

图3:国产纱线价格走势

数据来源:WIND,鲁证期货研究所

图4:内外纱线价格走势

数据来源:WIND,鲁证期货研究所

(4)纺织利润

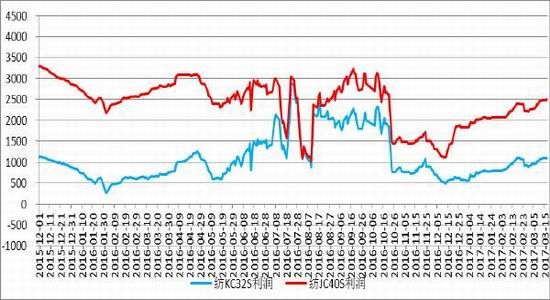

本周纺纱利润略有回升,截止3月17日JC40S利润为2491,而C32S利润1099。

图5:纺高低支纱利润走势

数据来源:WIND,鲁证期货研究所

(5)美棉出口情况

美国农业部报告显示,2017年3月3-9日,2016/17年度美棉出口净签约量为7.18万吨,较前周增长27%,较前四周平均值减少4%。新增签约主要来自越南(1.57万吨)、土耳其(1.41万吨)、印度(1.11万吨)、中国(8255吨)、印度尼西亚(5897吨)和孟加拉国(3901吨)。陆地棉装运量为7.66万吨,较前周减少36%,较前四周平均值减少12%。主要运往中国(1.76万吨)、越南(1.75万吨)、巴基斯坦(6645吨)、印度尼西亚(6509吨)和孟加拉国(5851吨)。

图6:美棉出口周数据(吨)

数据来源:WIND,鲁证期货研究所

图7:美棉周签约量中国占比

数据来源:WIND,鲁证期货研究所

2、期货市场

(1)内外期棉走势

图8:内外期棉价格走势图

数据来源:WIND,鲁证期货研究所

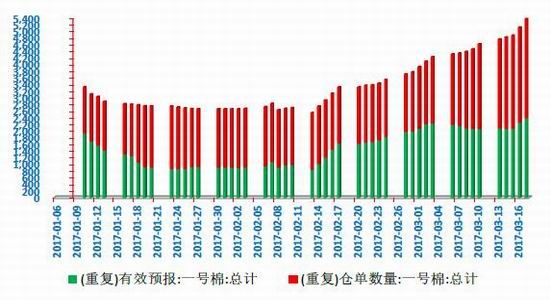

(2)郑棉仓单分析

郑棉有效预报和仓单继续大幅增加,幵创下历史最高水平。截止3月17日,郑棉注册仓单2983张,较上周增加418张,有效预报2388张,较上周增加329张。合计5371张,较上周增加747张,折皮棉22万吨。

图9:郑棉仓单及有效预报

数据来源:WIND,鲁证期货研究所

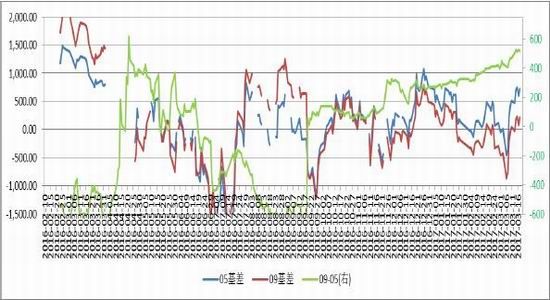

(3)国内基差变化

本周基差大幅走强,9-5价差继续扩大。截止3月17日,CF1705基差走强至721,CF1709基差206,二者价差(9-5)扩大至515。

图10:郑棉基差和合约间价差

数据来源:WIND,鲁证期货研究所

3、技术分析

本周郑棉缩量减仓下行,总持仓减少1.5万手至40.3万手,成交减少79.8万手至128.8万手,量能上显露疲态。周线看,周均线仍为多头排列,但期价跌破趋势线,MACD绿柱放长,周线看技术指标偏弱。日线看,期价跌破60日线,均线下穿60日线,下斱空间打开,短期技术上弱势难改。

图11:郑棉指数日K线图 图12:郑棉指数周K线图

数据来源:WIND,鲁证期货研究所

4、预判及下周操作建议

外围:截止3月9日美棉已签约量占年度总出口量接近95%,装运率58%,均为5年来新高,本年度出口任务接近完成。印度斱面,新花日上市量降至2.5万吨水平,而国内需求较好,供需偏紧,另外印度卢比走强,因此印棉维持高位。澳棉层面虽尚未上市,但已有近半完成签约。因此,美ICE期棉连续走高,未来戒维持强势。

国内:第二周抛储遭遇滑铁卢,成交率降至67%,成交价格降至14700元/吨,平均加价幅度只有300-400元/吨。由于供应增加,纺企原料选择渠道增加,对国储棉加价谨慎。目前市场压力主要集中于贸易商手中,新棉库存较高,目前销售价16300-16500元/吨(毛)利润微薄,处于挺价中。由于抛储延续,新棉销售压力难有改观。

对于期货,仓单压力越来越大,目前仓单加预报22万吨,为历史最高峰。郑棉连续下跌后,盘面价格虽接近仓单成本,但在抛储后新棉需求降低,如此重仓单消化需要时间。

抛储+新棉偏高库存+历史最高仓单,郑棉短期没有大幅上涨的基础。但由于外棉坚挺、国内新棉成本支撑以及盘面接近仓单成本,对盘面有所支撑。郑棉短期难有大的期待。操作上建议观望为主,长线多单开始轻仓逢低建仓09。

鲁证期货 侯广铭

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。