摘要:

再融资新政或使得全年的市场供给端变化超出市场预期积极变化;楼市和股市在近两年高度负相关,跷跷板效应明显;主要指数临重要压力,供需两端变化积极,有力阶段性冲关。

行情回顾

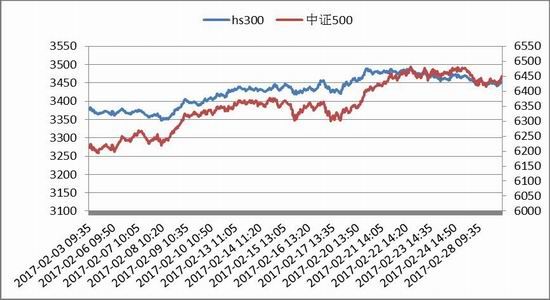

图表1:沪深300和中证500二月份走势图

资料来源:弘业期货研究院 wind

二月份市场的主要节奏以震荡走高为主,春节之后尽管受到外围诸如特朗普上台后的不确定型因素和央行[微博]持续释放的资金收紧信号的影响,但市场依旧在诸如水泥建材这样的强势板块下带动走强,并且主板主要指数的量能结构配合的还较为健康,市场量能在上行过程中温和回升,虽然近期有所回落,但总体看已经较之前的存量博弈格局有所改观,而经过了这轮上行之后上证综指,上证50,沪深300等强势指数均已经2016年底前高压力位附近,市场能否突破前高成为市场近期关注的焦点。

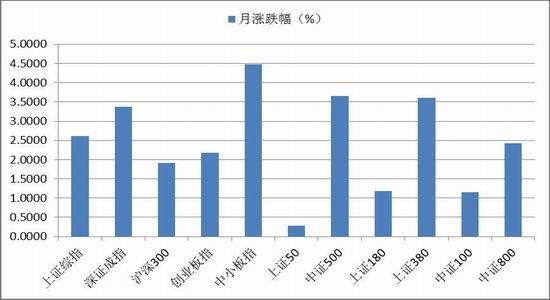

图表2:主要指数2月份涨跌幅

资料来源:弘业期货研究院 wind

虽然从整体的技术形态上看,上证50,沪深300这样的权重指数走的更

强势,但就2月份市场的涨幅表现看,涨幅居前的却是中小板,中证500,深圳成指这样的中小盘指数或中小盘权重占比较高的指数,这主要是因为之前这样指数跌幅较大,所以虽然在2月涨幅较大,但离之前的高点仍有距离。

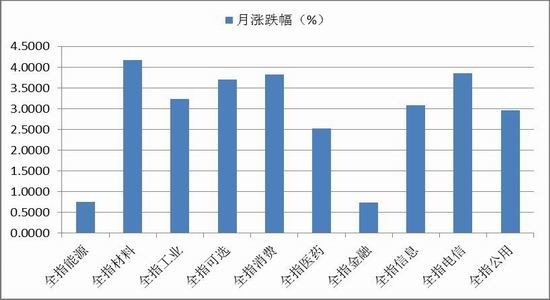

图表3:主要板块指数2月份涨跌幅

资料来源:弘业期货研究院 wind

从二月的主板板块表现看,全指材料领涨,随后的是消费和电信板块,而金融和能源权重涨幅较小,这和水泥基建表现抢眼,而上证50这样的大金融权重指数表现一般贴合,但就目前市场格局看,因为权重指数即将面临冲关的任务,所以进入3月,权重板块应会有一段较好表现的机会。

再融资新政影响积极深远

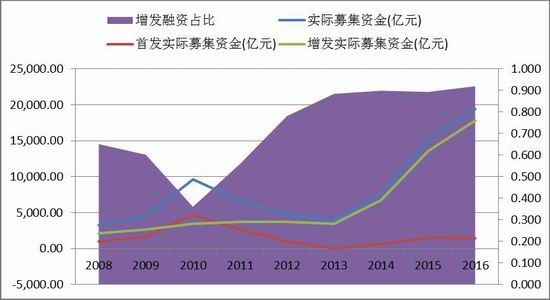

图表4:历年股权融资规模和结构

资料来源:弘业期货研究院 wind

二月份市场中长期影响比较大的一个事情是再融资新政的发布,从新政的内容变动来看主要是以下四个方面:

一是再融资的发行规模设限,上市公司申请非公开发行股票的,拟发行的股份数量不得超过本次发行前总股本的20%;

二是再融资频率的限制,再融资发行的董事会决议日距离前次募集资金到位日不得少于18个月

三是发行定价规则的改变,取消了将董事会决议公告日、股东大会决议公告日作为上市公司非公开发行股票定价基准日的规定,明确定价基准日只能为非公开发行股票发行期的首日最后还对资产状况提出了更多的要求,杜绝企业明明有闲置资金仍然要再融资的行为。

而就再融资新政对市场影响来看,我们认为最大的一点是会改变市场供给端结构,我们从上图可以看出最近几年市场的股权融资中定增为主的再融资规模基本占据了股权融资整体规模的90%的比例,所以在今年ipo大概率要继续提速的导向下,通过增加再融资发行的难度,减缓再融资发行的节奏和控制再融资发行的规模,再融资的整体体量在今年开始将会被充分压制。而因为再融资的规模在过去几年增长迅速,这样的变化下,今年市场的股权融资规模甚至可能出现下滑的可能,而且IPO的市值配售制度使得其对市场的实际压力减轻,所以再融资新政总体来看对市场供给端的变化应是积极的,此外,IPO上行再融资下行在结构性影响上对过度依靠市场再融资功能的企业和高估值企业会构成一定压力。市场的实际反映看,由于IPO加速,再融资压制这一预期在新政之前就已经预期很久,加上新政之后,市场上已在推进再融资计划的公司的实际动向也给了市场很好的观察对象,所这次的再融资新政虽然意义重大,但对市场的影响会变得平稳和深远。

市场资金面或出现超市场普遍预期的积极变化

图表5:楼市和股市近两年高度负相关

资料来源:弘业期货研究院 wind

而就资金面也就是市场需求端来看,虽然去年年底开始诸多消息开始释放的货币较之前收紧的信号的影响,加上开年之后央行的一系列动作也验证和强化了之前的预期,使得大家在开年之后对市场的资金面的状况一直不是很乐观,但从实际上央行对货币面控制的意图来看,在去年资金外流导致外汇储备持续回落的压力下,央行保持宽松的货币政策更多是为了诸如房地产去库存这样的任务能够顺利推进完成,而在今年房地产去库存攻坚战已经完成,货币持续宽松需求不再存在,但尽管整体的资金趋势趋紧,由于外汇监管进一步趋严和房市流动性趋于凝固,国内的资金的流向选择变得十分有限,股市目前从我们的观察已经从之前存量博弈开始有增量资金入场,所以目前看,当下整体货币面的趋紧并不意味着股市的资金面也会趋紧。

最后,从上图的沪深300走势和房地产开发新增固定资产投资的同比增速我们也可以直观的看出在2011年之前,市场的走势和房地产的投资增速更多是正相关关系,因为在那之前房地产是决定中国经济走向的支柱产业,房地产兴则经济兴则股市兴,2011年开始这种正相关关系开始变得混乱,而在最近两三年这种正相关变成了高度负相关,更多体现除了房地产和股市这两大类资产的跷跷板效应,也就是房地产冰封时,资金会流向股市,而这预计会给今年的市场带来资金面的超预期变化。

对特朗普上台带来的不确定性因素的看法

就特朗普带来的不确定因素来说,我们认为主要来自于大家对美国新任总统的执政风格和理念的不熟悉,使得在这样的一个观察期中更多的会表现为小心谨慎和对负面信息的过度敏感和解读,而这样的一种负面传递在中短期若市场本身表现不佳,会与市场联动造成负面理解放大,从而波动也会加大。

但美国的真实情况是它的政治制衡体系非常完备,民众中的中产阶级也十分理智,一个总统在这个体系中为所欲为鲜有空间和机会,所以新任总统的目前看来的特立独行我们认为虽然可能会增加市场的波动性,这也就意味着市场若因此出现阶段性或短期的向下波动从看多的角度来说更多的是一个很好的机会。

而就特朗普上台后的这一个月左右的时间内的表现来看,目前还未有太多对华冲击性的动作出现,所以也使得2月的市场未受到这样的负面干扰,但这不意味着特朗普带来的不确定因素已经消散,在上半年剩余的时间,仍要提防特朗普这只黑天鹅的翅膀。总的来说,在全年的大格局中,我们要珍惜特朗普这样的黑天鹅可能造成的阶段波动带来的机会,但在中短期的格局中,则要提防这样风险。

港股生态环境改变,值得持续关注

从国际比较来看,香港市场是兼具最低估值水平加上高分红的特征,港股仍处于价值洼地。目前恒生指数PB仅1倍,远低于过去10年的均值,即使考虑

2011年后港股估值下移,现在依然是很低的位置。其次,中国经济逐步趋稳,但仍处于L型底部,实体需求相对低迷,存量资金过剩,境内资产的投资收益率整体上将低于过去经济高速增长期。于此同时,人民币汇率存在一定的贬值压力,2017年资本管制将尤为严格。随着“沪港通”和“深港通”的深入推进,香港成为与内地资本市场互联互通的共同市场,同时满足了内地财富海外配置的需求以及监管当局防止资本外流的需求。内地增量资金的流入,必将改变港股生态环境。

主要指数新高是大概率事件

图表6:沪深300走势图解

资料来源:弘业期货研究院

综上所述,我们认为当下对A股不必悲观的主要理由,还是A股的供需两端的变化其实比市场预想的要更为积极,但我们也需要注意的是既然目前市场还是对资金面的因素格外敏感,所以一旦有市场有重磅的超出预期的负面信息的出现,很可能瞬间扭转市场的供需格局。结合技术面角度来看,沪深300目前的点位也比较尴尬,因为虽然经历了相对强势的2月行情,但是大的格局看,仍还属于对之前的下破之后的趋势线的反抽性质,要打破这样的格局判断,需要沪深300

向上突破,这个突破一个是对前高的突破,一个则是对趋势线的突破,而面临着这样两个任务的同时达成,市场的量能也需要有所突破才能有所期望,尽管任务艰巨,但目前看除非出现突破性的事件因素,3月份应能达成这种向上突破的走势。如果在3月市场能如我们预期在向上有所突破,创出新高,我们预计也就是300个点左右的空间,3月之后还是要提防向下的波动,所以若持有多单,3月份应是一个逢高止盈操作思路。

弘业期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。